Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FEATURES AND WAYS OF SUPPLY OF ARCTIC NATURAL GAS TO THE COUNTRIES OF THE EUROPEAN UNION

Являясь наиболее «чистым» из всех существующих углеводородных видов топлива, природный газ ожидаемо остается и наиболее востребованным. Именно поэтому страны Европейского союза, реализующие стратегию «20–20–20», согласно которой, к 2020 г. внутри союза планируется на 20 % (по сравнению с 1990 г.) сократить энергопотребление и выбросы углекислого газа и увеличить объем энергии, получаемой из возобновляемых источников, вынуждены наращивать объемы импорта данного вида углеводородного топлива.

Основная цель исследования – определение особенностей и способов поставок арктического природного газа в страны Европейского союза.

Материалы и методы исследования

В ходе исследования были применены современные инструменты, формы и методы экономического анализа. Базой исследования послужили статистические данные, которые были получены из различных источников, за период с 1980 по 2017 гг. На основании этих данных была определена доля российского и норвежского арктического газа в общем объеме потребления природного газа странами ЕС.

Результаты исследования и их обсуждение

Согласно данным Евростата, максимальное потребление первичной энергии в странах ЕС было зафиксировано в 2006 г. – 1,8 млрд т условного топлива, по итогам 2016 г. потребление составило 1,59 млрд т, это на 11,7 % меньше, чем в 2006 г., и на 3,7 % меньше, чем в 1990 [1]. Если сравнивать потребление 1990 и 2016 гг., сокращение объемов не столь значительное, однако здесь стоит принять во внимание тот факт, что численность населения союза за это время увеличилась более чем на 35 миллионов человек. Не смотря на то, что внутреннее энергопотребление стран Европейского союза сокращается, зависимость от импортных энергоносителей, особенно это касается природного газа, усиливается. Если говорить о структуре потребления энергоресурсов странами ЕС в целом, то она будет выглядеть следующим образом: на первом месте нефть, далее идут газ и уголь, с четко прослеживающейся тенденцией отказа от угля в пользу природного газа, атомная энергия, гидроэнергия, а также другие виды возобновляемых источников энергии.

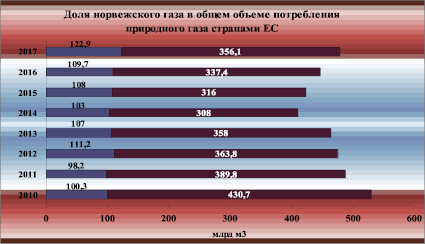

Главными поставщиками арктического природного газа в страны ЕС являются Россия и Норвегия, на долю которых приходится более 70 % импортируемого Европой газа. Согласно данным норвежского министерства энергетики страна располагает около 45 % от общеевропейских запасов нефти и газа – это без учета запасов Российской Федерации. Основным экспортером углеводородов является государственная компания «EQUINOR» (до мая 2018 г. называлась «STATOIL»). По итогам 2017 г. Норвегия экспортировала в Европу рекордные 122,9 млрд м3 газа, причем 5,6 млрд м3 были экспортированы в виде сжиженного природного газа (СПГ), а остальной объем – с помощью трубопроводной сети [2]. По данным «EQUINOR» такой объем поставок позволил Норвегии занять 25 % в общем объеме потребления газа ЕС. Не удивительно, что сразу после этого последовало заявление генерального директора газового оператора «GASSCO» Фруде Леверсунда о ключевой роли норвежского газа на энергетическом рынке ЕС [2]. Стоит отметить, что трубопроводная сеть газотранспортной системы Норвегии превышает 8,1 тыс. км в длину, а пропускная способность составляет порядка 120 млрд м3 газа в год. Подавляющая часть трубопроводного газа поставляется с месторождений «Snohvit» и «Troll». Месторождение «Troll», расположенное в Северном море, было открыто скважиной еще в 1979 г. Это крупнейшее нефтегазовое месторождение в Северном море, где сосредоточено около 60 % всех запасов норвежского газа. Еще в 2015 г. добыча газа на этом месторождении по техническим причинам была ограничена, однако в октябре 2016 г. ограничение было снято, а объем добычи увеличен с 30 до 33 млрд м3 газа в год. Основными потребителями норвежского газа являются Германия, Великобритания, Франция и Бельгия. На рис. 1 представлены данные об объемах экспорта газа из Норвегии в ЕС, включая СПГ.

Рис. 1. Доля норвежского газа в общем объеме потребления природного газа странами ЕС [2, 3]

Согласно представленным данным можно говорить о том, что доля Норвегии на газовом рынке ЕС, в период с 2010 по 2017 гг. включительно, возросла с 18,9 % до 25 %. Наметившаяся в последние годы тенденция к увеличению объемов импорта природного газа, в корне противоречащая стратегии энергетической безопасности Европы, обусловлена несколькими причинами: во-первых, значительным сокращением газодобычи в странах ЕС, с 235 млрд м3 в 2001 г. (максимальное значение) до 115–120 млрд м3 в 2017; во-вторых, снижением цен на газ, а также ростом экономик отдельных стран Европейского союза; в-третьих, переходом большинства ТЭС с угля на газ, а также довольно суровыми зимними периодами 2016 и 2017 гг.

Тем не менее, главным поставщиком природного газа на европейский рынок остается Россия. Согласно данным ПАО «Газпром» по итогам 2017 г. компанией было поставлено 193,9 млрд м3 газа в страны дальнего зарубежья. Основными потребителя российского газа являются страны ЕС – около 156 млрд м3 и Турция – 29 млрд м3 [4]. По оценкам специалистов, на начало 2018 г., наша страна занимает 1 место в мире по доказанным запасам природного газа – около 50 трлн м3, при этом общий объем газодобычи по итогам 2017 г. составил 690 млрд м3, больше газа добывается только в США – 775 млрд м3. В таблице представлены данные об объемах импорта российского газа странами ЕС, а также среднегодовых ценах на газ.

Объемы поставок российского природного газа в страны ЕС, млрд м3 [4, 5]

|

Год |

Импорт российского газа странами ЕС, млрд м3 |

Объем потребления природного газа странами ЕС, млрд м3 |

Среднегодовые цены на природный газ для стран ЕС, USD/1000 м3 |

|

2010 |

137,8 |

531 |

268,48 |

|

2011 |

132,2 |

488 |

339 |

|

2012 |

134,3 |

475 |

347,9 |

|

2013 |

137,2 |

465 |

335,1 |

|

2014 |

121,2 |

411 |

313,8 |

|

2015 |

132,1 |

424 |

226 |

|

2016 |

154,3 |

447 |

167 |

|

2017 |

155,9 |

479 |

180 |

Из представленных в таблице данных видно, что объем закупок странами ЕС российского газа после нескольких лет сокращения, начиная с 2015 г., неуклонно растет, практически прямо пропорционально общему темпу роста потребления природного газа странами союза. О причинах роста потребления данного вида углеводородного топлива странами Евросоюза говорилось ранее.

Важно понимать, что большая часть российского газа добывается в арктических регионах, для которых характерны суровые природно-климатические условия жизнедеятельности. По данным Федеральной службы государственной статистики объем добычи природного газа в 2017 г. в Ямало-Ненецком автономном округе превысил отметку в 505 млрд м3, что составляет более 70 % от общего объема газодобычи в стране. Кроме того, Ямало-Ненецкий АО является лидером среди всех регионов РФ и по доказанным запасам природного газа, которые оцениваются в 40,25 трлн м3 [6].

В настоящее время для перемещения природного газа используют два экономически целесообразных способа транспортировки – морской и сухопутный.

Сухопутная транспортировка российского арктического природного газа в страны ЕС в основном осуществляется с помощью газопровода. На начало 2018 г. его протяженность составляет более 171 тыс. км, а вся инфраструктура является частью Единой системы газоснабжения России (ЕСГ). ПАО «Газпром» является оператором ЕСГ России, а сам комплекс позволяет осуществлять транспортировку, хранение, переработку и распределение, фактически обеспечивая полный цикл поставок природного газа до конечного потребителя [7].

Так как основными потребителями арктического природного газа являются страны ЕС, для его транспортировки создан специальный Северный коридор. Стоит отметить, что странами Европейского союза проект «Ямал – Европа» отнесен к приоритетным. Поставляемый в Европу газ в основном идет с крупных месторождений, обеспечивающих суммарную валовую добычу свыше 300 млрд м3 в год – Харасавэйского, Крузенштернского, Бованенковского и Заполярного.

Для того, чтобы добываемый на территории полуострова газ попадал в ЕСГ, были построены газопроводы «Бованенково – Ухта» и «Бованенково – Ухта 2» общей пропускной способностью 115 млрд м3, протяженность каждой ветви превышает 1200 км. Помимо перечисленных Северный коридор включает в себя следующие газопроводы – «Ухта – Торжок», «Ухта – Торжок 2», «Грязовец – Усть-Луга», «Грязовец – Выборг», «Северный поток» и «Северный поток 2». С помощью перечисленных газопроводов удовлетворяются потребности в природном газе не только стран ЕС, но и Северо-Запада России.

Газопровод «Северный поток» проходит по дну Балтийского моря (более 1220 км) и соединяет Выборг и Грайфсвальд, пропускная способность 55 млрд м3 в год. Строительство газопровода «Северный поток 2», пропускная способность которого также должна составить 55 млрд м3 в год, а протяженность более 1000 км, несмотря на возникающие трудности, продолжается. По мнению большинства экспертов, в ближайшее время должны быть получены положительные решения по данному проекту. Разница между двумя проектами, имеющими одинаковую максимальную пропускную способность – 55 млрд м3, состоит в том, что «Северный поток» берет свое начало в бухте Портовая, которая расположена рядом с г. Выборгом, а «Северный поток 2» в Усть-Луге [7].

Запланированная мощность Северного коридора в ближайшей перспективе ограничивается 110 млрд м3, этого явно недостаточно в условиях возросшего спроса на природный газ со стороны стран ЕС. Ситуация осложняется тем, что в условиях украинского геополитического кризиса ПАО «Газпром» не видит в Украине надежного партнера, и, по всей видимости, после окончания контрактных обязательств (конец 2019 г.), предпочтет ограничить транзит российского газа до минимально возможных объемов. В сложившихся обстоятельствах, когда проект «Южный поток» под давлением Еврокомиссии был отменен, а проект «Турецкий поток» еще не реализован (идет активная фаза строительства, уложено более 60 % газопровода), необходимо учитывать, что, во-первых, спрос на природный газ в странах ЕС вырос; во-вторых, не смотря на высказывания о желании снизить зависимость от российских энергоресурсов, страны Европейского союза предпочитают покупать наш газ, который дешевле американского СПГ. В результате, если не удовлетворить возросший спрос на европейском газовом рынке, то это сделают другие игроки, что позволит им занять часть рынка или увеличить свою долю. В сложившейся ситуации одним из наиболее перспективных видится вариант с использованием морского способа транспортировки природного газа.

Говоря о морском способе транспортировки, мы говорим о перевозке сжиженного природного газа. Несмотря на то, что торговля СПГ осуществляется уже более 50 лет, по-настоящему глобальным этот рынок стал только в последние годы. На рис. 2 представлены данные об объемах мирового потребления СПГ в период с 1980 по 2017 гг.

Рис. 2. Объемы мирового потребления СПГ в 1980–2017 гг., млн т [8, 9]

Следует отметить, что в период с 1980 по 2010 гг. наблюдался устойчивый рост потребления сжиженного природного газа на 6–9 % в год, однако начиная с 2011 по 2016 гг. темпы роста значительно сократились. Тем не менее 2017 г. ознаменовался значительным ростом потребления СПГ, который составил около 10 %, основной причиной послужило увеличение спроса, практически на 50 %, со стороны Китая, который решил отказаться от угля в пользу газа.

До недавнего времени единственным масштабным проектом СПГ, реализуемым в нашей стране, был совместный проект ПАО «Газпром» и компании «SHELL» – «Сахалин – 2». Данный проект был запущен еще в 2009 г., изначально объем производства составлял 9,6 млн т в год, однако после модернизации производства мощность была увеличена до 11 млн т. Основным рынком сбыта, как нетрудно догадаться, стал Азиатско-Тихоокеанский регион, а главным импортером российского СПГ – Япония, которая была вынуждена увеличить объемы закупок газа, не только в России, но и в других странах, после произошедшей в 2011 г. аварии на АЭС «Фукусима-1».

По состоянию на ноябрь 2017 г., доля российского СПГ на мировом рынке составляла 4,1 %, однако ситуация изменилась после запуска, в декабре месяце, проекта компании «Новатэк» – «Ямал-СПГ». На данный момент введена в эксплуатацию только первая линия завода, мощность которой составляет 5,5 млн т, к концу 2019 г. планируется введение еще трех линий общей мощностью 11,9 млн т. В случае успешной реализации этого проекта суммарная мощность крупнотоннажных российских СПГ составит более 28 млн т, а доля нашей страны на мировом рынке, по предварительным оценкам, возрастет до 8–9,6 %. Важным преимуществом российского СПГ является его цена, так, по оценкам специалистов стоимость газа, при проводке танкеров по маршруту Северного морского пути в летнее время, до порта прибытия Японии будет составлять 170–180 USD за тыс. м3. Согласно данным аналитиков компании «Vygon Consulting» цена американского СПГ при его транспортировке в порты Японии на 40–50 % выше [4]. В зимний период (декабрь – июнь), без сопровождения ледоколов, экспорт газа в рамках проекта «Ямал-СПГ» возможен только с использованием терминалов, расположенных в Западной Европе. Так, за период с декабря 2017 г. по март 2018, в терминал «Gate», расположенный в Нидерландах, было доставлено 15 партий СПГ, общий объем которых превысил 1 млн т. Еще 4 партии были доставлены в терминал «Montoir de Bretagne», который расположен на западе Франции. Стоит отметить, что для реализации проекта было заказано строительство 15 ледокольных танкеров, предназначенных для перевозок СПГ по трассе Северного морского пути. Предполагается, что танкеры смогут самостоятельно круглогодично осуществлять перевозку газа в западном направлении, и с июля по декабрь в восточном. Первым из танкеров на воду в марте 2017 г. был спущен «Christophe de Margerie», вместимость газовоза – 172,6 тыс. м3, он может самостоятельно преодолевать лед толщиной до 2,1 м. Также заказчику переданы танкеры класса Arc7 «Эдуард Толль», «Владимир Русанов», «Борис Вилькицкий» и «Федор Литке», к 2020 г. ожидается спуск на воду оставшихся танкеров, предназначенных для реализации проекта «Ямал-СПГ».

Выводы

На основании вышеизложенного можно сделать ряд выводов:

– во-первых, потребление природного газа, а также спрос на него в странах ЕС в последние три года, неуклонно растет;

– во-вторых, несмотря на меры, проводимые как отдельными странами, так и ЕС в целом, направленные на диверсификацию, как поставщиков, так и маршрутов поставок природного газа, основным поставщиком, с перспективой увеличения объемов поставок, остается РФ. При этом важно понимать, что в условиях украинского геополитического кризиса для значительного увеличения поставок природного газа с помощью трубопроводного транспорта необходима реализация проектов «Северный поток 2» и «Турецкий поток»;

– в-третьих, в ситуации, когда удовлетворить в полном объеме возросший спрос на газ в странах ЕС, обусловленный снижением объемов внутренней газодобычи, ростом экономик отдельных стран, а также переходом ТЭС с угля на природный газ, становится проблематично, необходимо сменить акценты в сторону увеличения объемов поставок российского сжиженного природного газа.

Статья подготовлена в рамках темы № 0226-2018-0004 ИЭП «Взаимодействие глобальных, национальных и региональных факторов в экономическом развитии Севера и Арктической зоны Российской Федерации» по госзаданию ФИЦ КНЦ РАН.

Библиографическая ссылка

Ульченко М.В. ОСОБЕННОСТИ И СПОСОБЫ ПОСТАВОК АРКТИЧЕСКОГО ПРИРОДНОГО ГАЗА В СТРАНЫ ЕВРОПЕЙСКОГО СОЮЗА // Фундаментальные исследования. 2018. № 7. С. 180-185;URL: https://fundamental-research.ru/en/article/view?id=42227 (дата обращения: 28.07.2026).

DOI: https://doi.org/10.17513/fr.42227