Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ROLE AND PLACE OF INTELLECTUAL PROPERTY IN THE FINANCIAL-ECONOMIC ACTIVITY OF ENTERPRISES OF HOUSING AND COMMUNAL SPHERE

Современная экономика признает способность нематериальных активов современных предприятий, которые не имеют материально-вещественной структуры, повысить конкурентоспособность товаров или услуг компании и принести ей большую прибыль.

Рассматриваемая сфера жилищно-коммунального хозяйства на сегодняшний день признается одним из крупнейших сегментов национальной экономики и самым крупным в непроизводственной сфере. Данный сегмент рассматривается нами как сложнейший полиотраслевой производственно-технический и сервисный комплекс, в состав которого входят организации, обеспечивающие содержание жилого фонда, жилищное и ремонтно-эксплуатационное хозяйство, тепло- и водоснабжение, водоотведение, уборку мусора и внешнее городское благоустройство. На текущий момент отрасль ЖКХ обеспечивает жизнедеятельность населения почти в ста тысячах населенных пунктов страны и формирует, по разным оценкам, около 7-8 % годового ВВП Российской Федерации [1].

Вместе с тем состояние непрерывного развития современной сферы ЖКХ в России становится двигателем для разработки уникальных технологий и новейших разработок, то, что сегодня является частью интеллектуальной собственности. Практики обсуждают вопросы оценки интеллектуальной собственности в ЖКХ [2], проблемы, связанные с бухгалтерским и бюджетным учетом нематериальных активов, правовым их статусом [3] и др. Вместе с тем, что можно считать интеллектуальной собственностью предприятия в сфере ЖКХ и в чем состоит особенность объектов интеллектуальной собственности для данной отрасли народного хозяйства? Данные вопросы до сих пор мало осмыслены теоретически.

Целью данной нашей работы стало изучение сущности интеллектуальной собственности как составляющей нематериальных активов предприятий в сфере ЖКХ. Задачи исследования:

1) рассмотреть сущность понятия «нематериальные активы» и основные ее составляющие;

2) выявить структурные компоненты интеллектуальной собственности в составе нематериальных активов для предприятий жилищно-коммунальной сферы;

3) определить существенные отличия объектов интеллектуальной собственности для предприятий в сфере ЖКХ.

Методы исследования: исследование проведено с использованием метода монографическое кабинетное исследование. Метод монографического кабинетного исследования предполагает изучение доступных источников литературы: данные российской, зарубежной и сводной международной статистики в сфере ЖКХ и экономики недвижимости.

Формирование рынка интеллектуальной собственности как отдельного сегмента рынка началось с развития товарного обмена научно-техническими достижениями и различными объектами интеллектуальной собственности на основе принятия в Российской Федерации в 1991–1993 гг. ряда специальных законов об отдельных объектах интеллектуальной собственности: Патентный закон Российской Федерации от 23 сентября 1992 г.; Закон Российской Федерации от 23 сентября 1992 г. «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», Закон Российской Федерации от 23 сентября 1992 г. «О правовой охране программ для электронных вычислительных машин и баз данных», Закон Российской Федерации от 23 сентября 1992 г. «О правовой охране топологий интегральных микросхем», Закон Российской Федерации от 9 июля 1993 г. «Об авторском праве и смежных правах», Закон Российской Федерации от 6 августа 1993 г. «О селекционных достижениях». Появление новых законов положило начало формированию российского лицензионного рынка. Для России внутренняя торговля лицензиями явление новое, так как в СССР все научно-технические достижения принадлежали государству, и любое предприятие могло свободно их использовать, не оформляя лицензионного соглашения.

При становлении вышеуказанного рынка начальным этапом является выявление структуры нематериальных активов (далее – НМА), в том числе структуры интеллектуальной собственности. Согласно Международным стандартам оценки НМА представляет собой идентифицируемые и неидентифицируемые активы, не имеющие осязаемой формы, долгосрочные в использовании и способные приносить доход [4]. В соответствии с международными стандартами НМА – это специфические (характерные) активы, не имеющие под собой физического содержания, способные приносить доход и являющиеся исключительными и неисключительными правами на результаты интеллектуальной деятельности [5].

Состав и структура НМА и место интеллектуальной собственности в НМА разрабатывались многими зарубежными и российскими авторами: Л. Эдвинсон и М. Мэлоуни; К.-Э. Свейби, а также В.Д. Марковым, П.С. Безруких, Н.В. Федоровой и др. В их работах структура НМА рассматривается с точки зрения ресурсов предприятия как основного элемента развития предприятия.

Как отмечает Г.М. Соловьева, в зависимости от своего предназначения и выполняемых функций в процессе финансово-хозяйственной деятельности объекты, учитываемые в НМА, подразделяются на следующие виды: интеллектуальная собственность, организационные расходы и деловая репутация предприятия [6].

Интеллектуальная собственность в этом случае выражена в виде промышленной собственности, авторского права и ноу-хау. Под промышленной собственностью понимаются патенты на изобретения, свидетельства на полезные модели, патенты на промышленные образцы, свидетельства на товарные знаки (знаки обслуживания), пресечение недобросовестной конкуренции и др.

К авторскому праву относятся произведения науки, литературные произведения, произведения искусства, объекты смежных прав, программы для ЭВМ, базы данных, топологии интегральных микросхем, другие произведения.

Ноу-хау – это секретная информация: коммерческая, технологическая, техническая, финансовая, организационная, медицинская, биотехнологическая и т.д.

Деловая репутация (гудвилл) определяется как разница между стоимостью предприятия и совокупной стоимостью его имущества и обязательства.

Под организационными расходами понимаются расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

Указание на организационную интеллектуальную собственность (ОИС) как ключевую составляющую в составе НМА встречается и у других авторов. При этом подчеркивается значительная роль нематериальных активов и включенных в них объектов интеллектуальной собственности в финансово-хозяйственной деятельности предприятия, а также при оценке стоимости НМА.

Например, К.-Э. Свейби в своей работе нематериальные активы сопоставляет с интеллектуальным капиталом, они включают в себя внутреннюю и внешнюю структуру и индивидуальную компетентность [7]. Он рассматривает НМА как структурированную систему, связанную с внутренней и внешней средой предприятия, что наиболее четко характеризуют ресурсы предприятия. В данном случае учитываются взаимоотношения между объектом и субъектом управления предприятием, связанные с неимущественными отношениями.

Важно рассмотреть также взаимосвязь интеллектуального капитала с другими видами ресурсов предприятия (трудовые, информационные, финансовые и другие ресурсы).

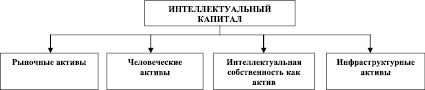

В этой связи интересен подход Э. Брукинг [8, с. 30–39], которая соотнесла строение ресурсов предприятия с его интеллектуальным капиталом (рис. 1). Тем самым она также подчеркивает, интеллектуальный капитал - это нематериальный актив, без которого предприятие не может существовать.

Рис. 1. Строение интеллектуального капитала

Ряд исследователей [9] структуру интеллектуального капитала представляют в виде интеллектуальных ресурсов, состоящих из человеческих (трудовых), организационных, информационных, коммуникационных ресурсов. К интеллектуальной собственности относятся патенты, авторское право, права на дизайн, торговые знаки, знаки обслуживания, производственные секреты, ноу-хау. Отмечаем, что такая структура не раскрывает в полной мере участие интеллектуальной собственности в составе предприятия. Так как неясно, откуда берутся интеллектуальные ресурсы, к чему относятся данные ресурсы и как их учитывают в системе ресурсов предприятия. Вместе с тем здесь учтены такие важные для финансово-хозяйственной деятельности предприятия ресурсы, как информационные, организационные, человеческие.

В различных источниках представляется множество систематизированных ресурсов предприятия, рассмотренных с разных сторон. Одновременно все ресурсы предприятия, в том числе и интеллектуальные и нематериальные и общие ресурсы, являются своеобразным капиталом любого предприятия. Авторский коллектив по руководством П.С. Безруких считает, что собственный капитал предприятия включает в себя основной капитал (частью которого являются НМА) и оборотный капитал [10]. Таким образом автор рассматривает место НМА в структуре предприятия с точки зрения капитала предприятия.

Под ресурсами предприятия понимается также интеллектуальный потенциал предприятия [11]. Рассматривая соотношение нематериальных активов и интеллектуального потенциала предприятия, выделяют два аспекта. Во-первых, это недостаточно полная характеристика содержания терминов нематериальные активы и интеллектуальная собственность. И, во-вторых, как следствие появление нового термина интеллектуальный потенциал, отражающий множество интеллектуальных ресурсов предприятия. Так как именно потенциал, то есть скрытая возможность, точно характеризует неявные (на первый взгляд невидимые) особенности неосязаемых объектов. С эти можно согласиться при условии, что рассматриваемый интеллектуальный потенциал по своим свойствам сможет заменить такие понятия как актив, потенциал, собственность, что представляется довольно сложным. В этом контексте выделяем, что источником формирования нематериальных активов является результат интеллектуальной деятельности.

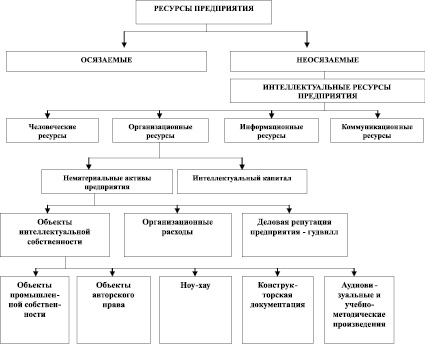

Учитывая все недостатки и достоинства рассмотренных ранее структур нематериальных активов, интеллектуального капитала как нематериального актива, интеллектуального потенциала и интеллектуальных ресурсов, нам представляется возможным представить такую структуру ресурсов предприятия, в которой наиболее полно отражено место интеллектуальной собственности в составе НМА и, следовательно, в структуре ресурсов предприятия (рис. 2). Правильно определенное место в структуре ресурсов предприятия и в НМА позволяет облегчить процедуру выявления и структуризации ОИС на предприятии в целях оценки.

Рис. 2. Структура ресурсов предприятия и место ИС в составе нематериальных активов

В представленной структуре к объектам промышленной собственности принадлежат следующие объекты: изобретения; полезные модели; промышленные образцы; товарные знаки и знаки обслуживания; фирменные наименования; наименования мест происхождения товаров

К объектам авторского права: произведения литературы, науки, искусства; отчеты по научно-исследовательской работе; базы данных и программы для ЭВМ; другие произведения, являющиеся результатом творческой деятельности, независимо от назначения и достоинства произведения, а также способа его выражения.

В качестве ноу-хау признаются управленческие, коммерческие, финансовые и научно-технические достижения.

Конструкторская документация представлена в виде технических идей, защищенных патентом на изобретение или свидетельством на полезную модель, художественно-конструкторское решение, защищенное патентом на промышленный образец и программное обеспечение.

К аудиовизуальным и учебно-методическим произведениям относятся мультимедийные произведения, обучающие программы, кино- и телепродукция, компьютерные игры, учебные планы, учебники, конспекты лекций, методические указания, обеспечивающие учебный процесс, рабочие программы и методики организации учебного процесса и т.п.

В таком виде структура позволяет рассматривать и ресурсы предприятий сферы жилищно-коммунального хозяйства, а также место ИС в составе их нематериальных активов.

Необходимо отметить, что особенности структуры ресурсов предприятия и место интеллектуальной собственности в составе нематериальных активов для предприятий жилищно-коммунальной сферы заключаются в выделении неиспользуемых в деятельности предприятий ОИС.

Дело в том, что на предприятиях жилищно-коммунального хозяйства существуют практически все те же ресурсы, которые необходимы для нормального существования предприятий других отраслей. Но есть принципиальное отличие структуры интеллектуальной собственности в составе нематериальных активов для этих предприятий. Эта особенность заключается в выведении отдельных ОИС из финансово-хозяйственного оборота предприятий жилищно-коммунальной сферы. Так как не используемые в деятельности указанных предприятий ОИС не имеют ценности для капитала предприятий, и соответственно, не могут учитываться в активах предприятия. К ОИС не могут принадлежать объекты авторского права и аудиовизуальные и учебно-методические произведения.

Выводы

1. Нематериальные активы предприятия как специфические (характерные) активы не имеют под собой физического содержания, способны приносить доход и обладают исключительными и неисключительными правами на результаты интеллектуальной деятельности. Таким образом, интеллектуальная собственность является составной частью нематериальных активов.

2. Непосредственно к объектам интеллектуальной собственности любого предприятия относятся: объекты промышленной собственности, объекты авторского права, ноу-хау, конструкторская документация, аудиовизуальные и учебно-методические произведения. Однако в деятельности предприятий жилищно-коммунальной сферы не используется часть традиционных объектов интеллектуальной собственности.

3. В деятельности предприятий ЖКХ объекты интеллектуальной собственности, которые не имеют ценности для капитала предприятий, не могут учитываться в активах предприятия. К таким объектам интеллектуальной собственности предприятий ЖКХ не могут принадлежать объекты авторского права и аудиовизуальные и учебно-методические произведения.

Библиографическая ссылка

Астратова Г.В., Синякова М.Г., Топоркова Е.В., Злоказова А.В. РОЛЬ И МЕСТО ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ЖИЛИЩНО-КОММУНАЛЬНОЙ СФЕРЫ // Фундаментальные исследования. 2018. № 7. С. 51-55;URL: https://fundamental-research.ru/en/article/view?id=42205 (дата обращения: 28.07.2026).