Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

WHAT ARE DEVELOPMENT DRIVERS FOR RUSSIAN RESOURCE-ABUNDANT REGIONS

Несмотря на снижение материалоемкости и энергоемкости современного производства, потребность мировой экономики в природных ресурсах продолжает расти, подталкиваемая ростом глобального потребления и численности населения планеты. Так, в течение двадцатого века спрос на отдельные виды полезных ископаемых возрос от 600 до 2000 процентов [1]. В этих условиях страны с развитой минерально-сырьевой базой получили конкурентное преимущество по сравнению со странами, не располагающими природными богатствами. Однако темпы роста национальных экономик, основанных на торговле природными ресурсами, за последние десятилетия оказались ниже среднемировых, что позволило говорить об эффекте «сырьевой ловушки», тормозящей экономическое развитие сырьевых стран [2].

Современные исследования, посвященные проблеме обладания природными ресурсами, показывают примеры успешного преодоления зависимости экономики от сырьевого экспорта [3, 4]. Такие страны, как Норвегия, Австралия, США, Канада, используют преимущества обеспеченности природными ресурсами, избегая негативных эффектов ресурсного изобилия. Благодаря целенаправленной государственной политике богатые ресурсами страны смогли превратить «сырьевое проклятие» в «сырьевое преимущество».

Описанные в литературе способы преодоления сырьевой зависимости можно объединить в следующие группы:

- меры по ограничению экспорта сырьевой продукции для стабилизации курса национальной валюты [4];

- создание специальных фондов, адсорбирующих часть ресурсной ренты, средства которых направляются на цели развития экономики [3];

- совершенствование рыночных институтов и государственного управления, способствующее избеганию «рентного» поведения, снижению коррупции, активизации предпринимательства [5];

- модернизация экономики на основе инноваций при активной кооперации добывающих отраслей с другими отраслями промышленности и сектором производства новых знаний и технологий [1].

Мероприятия из первых трех групп относятся к национальному уровню воздействия на экономику, тогда как меры последней, четвертой группы ориентированы на региональный уровень. Проведение региональной политики модернизации предполагает наличие в регионе источников ее реализации.

«Богатые» регионы способны предоставлять налоговые льготы приоритетным отраслям и предприятиям, обеспечивать развитие человеческого капитала через финансирование здравоохранения и образования, развивать региональную инфраструктуру, т.е. проводить самостоятельную политику трансформации региональной экономики.

Проблема финансовых источников модернизации экономики сырьевых регионов недостаточно исследована в литературе. Отдельные работы посвящены определению финансового потенциала региона и его влияния на экономический рост, без выделения группы сырьевых регионов [6, 7]. В других исследованиях рассматривается кейс инновационного развития отдельного сырьевого региона [8, 9]. Кроме того, в научном сообществе отсутствует единство в выборе критерия отнесения регионов к территориям сырьевой специализации.

Цель настоящего исследования – уточнить понятие ресурсного региона и проанализировать источники развития российских регионов сырьевой специализации.

Материалы и методы исследования

В общепринятой региональной классификации отсутствует понятие «ресурсного региона». Так, А. Гранберг предлагает рассматривать «регионы с преимущественно сырьевой специализацией», в число которых входят территории с развитым сельским хозяйством, добывающей промышленностью и производством и распределением электроэнергии, газа и воды [10]. Кроме того, существует ряд коэффициентов, позволяющих определить отраслевую специализацию региона:

- соотношение доли добычи полезных ископаемых и доли обрабатывающих отраслей в добавленной стоимости по экономике региона [11];

- индекс относительной специализации, рассчитанный по числу занятых в добывающих отраслях или по доле ресурсных отраслей в добавленной стоимости [12];

- коэффициент локализации отрасли – соотношение доли добывающих отраслей в добавленной стоимости региона к такому же показателю по национальной экономике [13].

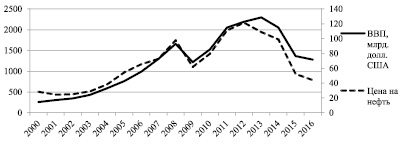

К сырьевым отраслям промышленности можно отнести добычу полезных ископаемых и рыболовство и рыбоводство в полном объеме, а также частично сельское хозяйство, охота и лесное хозяйство и производство и распределение электроэнергии, газа и воды. В нашем исследовании под регионами сырьевой специализации мы будем понимать регионы с преобладанием добывающей промышленности в структуре экономики, поскольку именно добыча полезных ископаемых является доминирующей специализацией российской экономики: в составе экспорта преобладают минеральные продукты (59 % в 2016 г.). Сектор добычи полезных ископаемых, в первую очередь нефти, оказывает значительное влияние на всю российскую экономику. Это подтверждается динамикой двух показателей – ВВП России, выраженного в долларах США, и цены на нефть марки Brent (рис. 1). Высокая степень согласованности колебаний этих показателей демонстрирует зависимость экономики в целом от конъюнктуры мировых рынков нефти, т.е. от добывающего сектора.

В случае с российской экономикой к ресурсным регионам следует относить территории с преобладанием добычи полезных ископаемых, как отраслей, определяющих деловую активность на данной территории.

Для определения ресурсной специализации субъектов Российской Федерации мы воспользуемся коэффициентом локализации:

Кл =

где Ор – добавленная стоимость, созданная в добывающих отраслях региона; Хр – валовая добавленная стоимость, созданная во всех отраслях региона; Ос – добавленная стоимость, созданная в добывающих отраслях национальной экономики; Хс – валовая добавленная стоимость, созданная во всех отраслях национальной экономики. Экономический смысл индекса состоит в том, что если его значение больше единицы, то экономика региона в большей степени является сырьевой, чем национальная экономика.

На основе коэффициента локализации к ресурсным регионам можно отнести 22 субъекта Российской Федерации (табл. 1).

Добывающая промышленность Российской Федерации сконцентрирована в основном в данных регионах.

Результаты исследования и их обсуждение

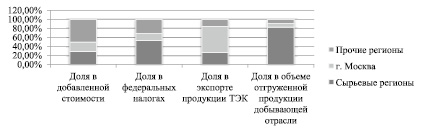

На двадцать два ресурсных региона приходится 83,42 % всего объема отгруженной продукции в отрасли «Добыча полезных ископаемых». При этом экспорт продукции топливно-энергетического комплекса из этих регионов составляет лишь 26 % от национального экспорта, тогда как город Москва, регион не имеющий ресурсной специализации, экспортирует 58 % всех топливно-энергетических продуктов (рис. 2). Доля добавленной стоимости, произведенной всеми отраслями в сырьевых регионах, составляет лишь 29 % всей добавленной стоимости, созданной в стране (рис. 2). При этом сырьевые территории обеспечивают 53 % федеральных налогов. Таким образом, основные затраты по добыче полезных ископаемых и налоговая нагрузка приходятся на сырьевые регионы, тогда как экспортная выручка от продажи ресурсов поступает в регионы, не связанные непосредственно с добычей природных богатств.

Рис. 1. Динамика ВВП Российской Федерации (млрд. долл. США по среднегодовому курсу) и цены на нефть марки Brent (долл. США) ([14], indexmundi.com)

Таблица 1

Ресурсные регионы Российской Федерации по коэффициенту локализации (данные за 2015 г.)

|

Субъект федерации |

Коэффициент локализации |

Коэффициент локализации |

|

|

Ханты-Мансийский автономный округ |

6,05 |

Удмуртская Республика |

2,26 |

|

Ненецкий автономный округ |

6,03 |

Астраханская область |

2,24 |

|

Сахалинская область |

5,28 |

Иркутская область |

2,17 |

|

Ямало-Ненецкий автономный округ |

4,90 |

Республика Татарстан |

1,93 |

|

Республика Саха (Якутия) |

4,30 |

Красноярский край |

1,56 |

|

Чукотский автономный округ |

4,15 |

Амурская область |

1,47 |

|

Оренбургская область |

3,29 |

Пермский край |

1,46 |

|

Республика Коми |

3,25 |

Самарская область |

1,45 |

|

Томская область |

2,63 |

Мурманская область |

1,31 |

|

Магаданская область |

2,58 |

Тюменская область |

1,29 |

|

Кемеровская область |

2,29 |

Республика Хакасия |

1,15 |

Примечание. Источник: [14], авторские расчеты.

Рис. 2. Диспропорции в распределении финансовых потоков от добычи полезных ископаемых ([14], 2016 г., авторские расчеты)

Таблица 2

Бюджетные показатели наиболее проблемных ресурсных регионов

|

Субъект федерации |

Отношение дефицита бюджета к доходам консолидированных бюджетов субъектов РФ |

Отношение общего объема государственного долга субъекта РФ и муниципальных образований на его территории к доходам консолидированного бюджета субъекта |

Расходы на обслуживание государственного долга субъекта РФ и муниципальных образований на его территории |

|

Астраханская область |

–3 % |

67 % |

5 % |

|

Ненецкий автон. округ |

–22 % |

23 % |

2 % |

|

Республика Коми |

–7 % |

51 % |

4 % |

|

Республика Хакасия |

–21 % |

74 % |

6 % |

|

Удмуртская Республика |

–9 % |

66 % |

4 % |

|

Средние значения по ресурсным регионам |

29 % |

2 % |

|

Примечание. Источник: [14, 15], авторские расчеты.

Изъятие значительной части природной ренты из хозяйственного оборота ресурсных регионов негативно отражается на финансовой состоятельности региональных бюджетов. Несмотря на значительные природные богатства, 18 из 22 ресурсных регионов имеют дефицитные бюджеты, причем дефициты Республики Хакасия и Ненецкого автономного округа превышают 20 % доходов консолидированных бюджетов регионов (табл. 2). К 2016 г. большинство регионов накопили значительные суммы государственного долга: у четырех регионов общий долг субъекта федерации и муниципальных образований превышает половину доходов консолидированного бюджета территории (табл. 2).

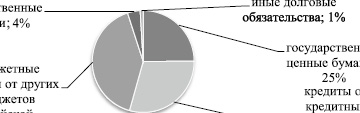

В структуре государственного долга преобладают коммерческие источники заимствования: в совокупности ценные бумаги и кредиты банков составляют 54 % (рис. 3). В результате, доля расходов бюджетов ресурсных регионов на обслуживание государственного долга равна в среднем 2 %. Но есть и куда более значимые расходы. Например, расходы на обслуживание госдолга у Республики Хакасия составляют 6 %.

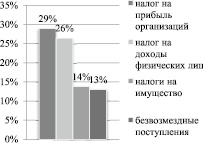

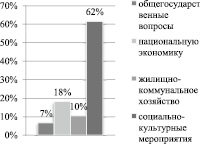

Недостаточность собственных источников финансирования региональных расходов связана со значительным объемом социальных обязательств, возложенным на регионы. В структуре расходов бюджетов сырьевых регионов преобладают расходы на социальный блок: образование, медицину и социальное обеспечение (рис. 4).

Источники пополнения региональных бюджетов в значительной мере формируются налогами «на успех» – налогом на доходы физических лиц и налогом на прибыль (рис. 4). Льготы по данным налогам могли бы служить стимулом повышения деловой активности в регионе. Однако льготы по налогам, составляющим основу доходной базы региональных бюджетов, приведут к увеличению бюджетных дефицитов из-за необходимости выполнения социальных обязательств.

Рис. 3. Структура государственного долга ресурсных регионов и муниципальных образований на их территории ([15], 2016 г., авторские расчеты)

Рис. 4. Структура доходов (слева) и расходов (справа) бюджетов сырьевых регионов ([15], авторские расчеты)

При этом общий объем налогов, собираемых на сырьевых территориях, превышает потребности регионов. Из общей суммы всех налогов, поступивших от хозяйствующих субъектов сырьевых регионов, 64 % направляются в федеральный бюджет, 36 % – в консолидированные бюджеты субъектов федерации. Возвращаются в сырьевые регионы лишь 6 % всех собранных налогов в виде безвозмездных трансфертов от федерального бюджета. Из 22 регионов у шести сумма полученных трансфертов федерального бюджета превышает вклад региона в федеральный бюджет. Это такие субъекты Российской Федерации, как Амурская, Кемеровская, Магаданская области, Республика Саха (Якутия), Республика Хакасия, Чукотский автономный округ. Остальные регионы являются «донорами» федерального бюджета.

Заключение

Таким образом, сырьевые регионы ограничены в финансовых источниках проведения политики модернизации экономики. Территории, несущие значительную экологическую и социальную нагрузку, связанную с добычей полезных ископаемых в сложных климатических условиях, не имеют источников проведения политики развития человеческого капитала, не формируют фонды развития территории для инвестиций в инфраструктурные объекты, не располагают достаточной доходной базой бюджетов для осуществления налоговых маневров.

Исследование выполнено при поддержке Красноярского краевого фонда науки в рамках реализации проекта: «Развитие механизмов трансфера знаний и технологий в высокопроизводительных отраслях экономики как основы модернизации стратегии инновационного развития Красноярского края в условиях цифровизации экономики.

Библиографическая ссылка

Поподько Г.И., Зимнякова Т.С. ИСТОЧНИКИ РАЗВИТИЯ СЫРЬЕВЫХ РЕГИОНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2018. № 5. С. 103-108;URL: https://fundamental-research.ru/en/article/view?id=42151 (дата обращения: 04.08.2026).

DOI: https://doi.org/10.17513/fr.42151