Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EVALUATION OF GOLD-RESERVE RESERVES UNDER FRAMEWORK DYNAMIC MODEL FOR PANEL DATA

Целью исследования является анализ и моделирование золотовалютных резервов с привлечением аппарата моделей для панельных данных. Статистическая выборка панельных данных, представляющих динамику запасов золота восьми стран: Германии, Франции, США, Китая, России, Нидерландов, Швейцарии и Японии – за семнадцать лет с 2000 по 2016 г. была сформирована из открытых баз данных Всемирного банка [1] и Всемирного золотого совета [2]. В качестве регрессоров модели использован ВНП каждой страны и запас золота (лаговые переменные). При формировании панельных данных была решена задача замены пропущенных значений, которые требовали либо удаления, что существенно сужает исследовательские возможности, либо их замещения. Замена пропущенных наблюдений выполнена с помощью пакета Multivariate Imputation by Chained Equations, предоставляемым языком программирования R.

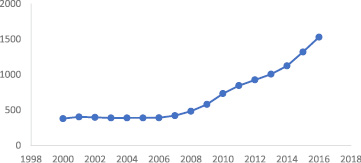

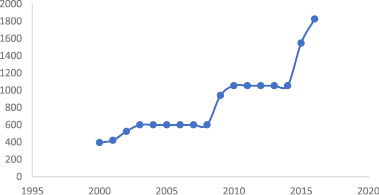

Страны, которые мы рассматриваем в нашем исследовании, можно разделить на две группы. В первую группу входят технически развитые страны. В этих странах золото широко используется в различных областях техники и промышленных отраслях, а также для изготовления ювелирных изделий. К этим странам относятся Япония, США и Германия. В этих странах золото выступает как индикатор развития высоких технологий. За рассматриваемый период в этих странах не наблюдается тенденций к росту запасов золота. Вторая группа – это страны, интенсивно наращивающие запасы золота. Это Россия и Китай (рис. 1–2). Россия активно скупает золото. Причиной этого могут быть санкции США и Евросоюза, которые вынуждают российское руководство относиться к резервам в долларах и евро с большой осторожностью. Китай также стремится увеличивать свои золотые резервы.

Многие аналитики считают, что Китай и Россия, скорее всего, будут увеличивать запасы золота для защиты от экономической неопределённости в будущем.

В настоящее время наблюдается ситуация, когда финансовые власти России продают долговые обязательства правительства США ускоренными темпами. При этом Центробанк России продолжает скупать золото у российских золотодобытчиков максимальными за последние 12 лет объёмами. Сейчас Россия находится на пятом месте среди стран – держателей золота, обогнав недавно Китай. Впереди находятся США, Германия, Италия и Франция [3].

Выбор эконометрического инструментария

Выборочные данные состоят из наблюдений однотипных объектов (8 стран) в течение небольшого периода времени (17 лет). Поэтому в качестве инструмента выбран аппарат моделей для панельных данных, позволяющий выполнять оценивание при небольшом объеме выборки для отдельных экономических единиц [4–6]. Одним из преимуществ аппарата панельных данных является способность учитывать индивидуальную динамику (динамику на «индивидуальном уровне» [7, 8]), что особенно важно при моделировании зависимости объёма золотых резервов от ВВП страны, в которой текущий объем существенно зависит от объема и ВВП предыдущего года. Основными регрессионными моделями, применяемыми к панельным данным, являются:

- объединённая модель (Pooled model, Pool): спецификация не учитывает индивидуальные особенности объектов

,

,  , (1)

, (1)

где yit – зависимая переменная, xit – вектор-строка регрессоров (размерностью k), εit – случайное возмущение; i = 1,..., n, t = 1,..., T, n – число объектов (панелей), T – число наблюдений в рамках одной панели, μ = const – постоянное для всех объектов значение свободного члена – параметр «местоположения»,  – вектор параметров «влияния», постоянный для всех объектов (панелей);

– вектор параметров «влияния», постоянный для всех объектов (панелей);

- модель с фиксированными эффектами (fixed effect model, FE): гетерогенность объектов учитывается индивидуальными параметрами местоположения μi,

,

,  , (2)

, (2)

- модель со случайными эффектами (random effect model, RE): гетерогенность объектов учитывается независящей от времени специфической составляющей ошибки mi:

,

,  ,

,  ,

,

. (3)

. (3)

В статических моделях (1)–(3) предполагается, что  , и оценки параметров получаются состоятельными и эффективными, при обоснованном выборе характера эффектов.

, и оценки параметров получаются состоятельными и эффективными, при обоснованном выборе характера эффектов.

Рис. 1. Динамика запасов золота в России

Рис. 2. Динамика запасов золота в Китае

Результаты оценивания

Формальное применение аппарата моделей для панельных данных приводит к следующему результату:

Объединенная модель:

,

,

, (4)

, (4)

,

,  – число панелей, T = 16 – число наблюдений в рамках одной панели, nT = 128 – объём панельных данных. В скобках под оценками параметров приводятся их стандартные ошибки, RSS (Residuals Sum of Squares) – сумма квадратов остатков.

– число панелей, T = 16 – число наблюдений в рамках одной панели, nT = 128 – объём панельных данных. В скобках под оценками параметров приводятся их стандартные ошибки, RSS (Residuals Sum of Squares) – сумма квадратов остатков.

Модель с фиксированными эффектами:

,

,  ,

,

. (5)

. (5)

В оцененной модели (5) приводятся оценки параметров влияния (общие для всех панелей). Для получения их состоятельных оценок, в модели с фиксированными эффектами, используется процедура раздельного оценивания параметров влияния и местоположения. Для спецификации в матричном виде [9, 10]

, (6)

, (6)

где  – вектор значений эндогенных переменных, центрированных по индивидуальным средним (средним по каждой панели),

– вектор значений эндогенных переменных, центрированных по индивидуальным средним (средним по каждой панели),  – матрица регрессоров, центрированных по индивидуальным средним,

– матрица регрессоров, центрированных по индивидуальным средним,  – оператор внутригруппового преобразования (центрирования по индивидуальным средним),

– оператор внутригруппового преобразования (центрирования по индивидуальным средним),

– матрица фиктивных переменных, учитывающая гетерогенность панельных данных в моделях с фиксированным эффектом,

– матрица фиктивных переменных, учитывающая гетерогенность панельных данных в моделях с фиксированным эффектом,

, (7)

, (7)

– вектор МНК-оценок параметров влияния. Оценки параметров местоположения вычисляются по оценкам параметров влияния:

, (8)

, (8)

где

– оператор формирования вектора индивидуальных средних. В табл. 1 приводятся оценки параметров местоположения, полученные в рамках раздельной процедуры оценивания (5)–(8).

Модель со случайными эффектами:

,

,

,

,  . (9)

. (9)

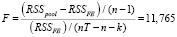

Минимальную сумму квадратов остатков обеспечивает модель с фиксированными эффектами. Адекватность этой модели подтверждается и тестированием характера гетерогенных эффектов. F-тест ( , функция в программной среде R pFtest()) [11]:

, функция в программной среде R pFtest()) [11]:

,

,

p-value = 2,708e-11,

где k – число параметров влияния, RSSpool – сумма квадратов остатков объединённой модели, RSSFE – сумма квадратов остатков модели с фиксированными эффектами. Тест множителей Лагранжа (тестирование Pooled-модели против модели RE,  , (функция в программной среде R plmtest()):

, (функция в программной среде R plmtest()):

,

,

p-value = 0,146,

где e – вектор-столбец остатков в объединённой модели, D – матрица фиктивных переменных, не выявил значимых случайных эффектов для различных стран. Тест Хаусмана (тестирование модели RE против модели FE,  , (функция в программной среде R phtest()):

, (функция в программной среде R phtest()):

= 84,733 >  ,

,

где  – оценка автоковариационной матрицы вектора

– оценка автоковариационной матрицы вектора  , отклоняет нулевую гипотезу об адекватности модели со случайными эффектами.

, отклоняет нулевую гипотезу об адекватности модели со случайными эффектами.

Тестирование наличия автокорреляции в моделях для панельных данных может быть выполнено при помощи обобщенной статистики Дарбина – Уотсона в рамках модели с фиксированными эффектами, так как оценки параметров модели с FE состоятельны и в случае адекватности модели со случайными эффектами [7, 12]:

= 1,203,

= 1,203,

p-value = 2.212e-06. (10)

Так как области неопределенности обобщенного теста являются малыми и изменения критических значений, в зависимости от параметров (n, T, K) незначительные, то полученный результат показывает наличие автокорреляции случайного возмущения в модели FE. Одной из причин автокорреляции является ошибка спецификации модели. К сожалению, в моделях (4), (5), (6) присутствует проблема эндогенности регрессоров, и применение «статического» аппарата моделей для панельных данных приводит к смещённым и несостоятельным оценкам, поскольку лаговое значение эндогенной переменной  коррелирует с индивидуальным (фиксированным или случайным) эффектом μi, т.е. ни внутригрупповое (6), ни межгрупповое преобразования переменных не исключают проблему эндогенности.

коррелирует с индивидуальным (фиксированным или случайным) эффектом μi, т.е. ни внутригрупповое (6), ни межгрупповое преобразования переменных не исключают проблему эндогенности.

Спецификация динамической модели, с учетом индивидуального эффекта, может быть записана следующим образом:

, (11)

, (11)

где yit – текущее значение объёмов золота в золотовалютных резервах i-й страны,  – лаговое значение объёмов золота в золотовалютных резервах i-й страны, xit – текущее значение ВВП страны. Для корректировки моделей с эндогенными регрессорами используется метод инструментальных переменных МИП [13, 14]. Для выбора инструмента для лагового регрессора

– лаговое значение объёмов золота в золотовалютных резервах i-й страны, xit – текущее значение ВВП страны. Для корректировки моделей с эндогенными регрессорами используется метод инструментальных переменных МИП [13, 14]. Для выбора инструмента для лагового регрессора  выполним следующие преобразования модели (11). Избавимся от индивидуальных эффектов путем перехода к первым разностям переменных

выполним следующие преобразования модели (11). Избавимся от индивидуальных эффектов путем перехода к первым разностям переменных

. (12)

. (12)

Из спецификации (12) следует, что

,

,

,

,

т.е. лаговая переменная  может быть выбрана в качестве инструментальной переменной для регрессора

может быть выбрана в качестве инструментальной переменной для регрессора  . Регрессор

. Регрессор  – экзогенный, поэтому может быть использован инструментом для самого себя. МИП-оценка параметров модели (12) в матричной форме имеет вид

– экзогенный, поэтому может быть использован инструментом для самого себя. МИП-оценка параметров модели (12) в матричной форме имеет вид

, (13)

, (13)

где Z – матрица инструментальных переменных, X – матрица регрессоров, Y – вектор значений эндогенной переменной. Структура матриц МИП-оценки (13) для модели (12) представлена в табл. 2.

Таблица 1

Оценки параметров местоположения модели FE

|

Номер страны i |

Страна |

|

|

t-статистика |

|

1 |

Китай |

51,658 |

28,472 |

1,814 |

|

2 |

Германия |

–264,348 |

11,694 |

–2,367 |

|

3 |

США |

–431,583 |

241,356 |

–1,788 |

|

4 |

Россия |

21,402 |

26,746 |

0,800 |

|

5 |

Япония |

–166,763 |

35,976 |

–4,635 |

|

6 |

Франция |

–267,497 |

91,898 |

–2,911 |

|

7 |

Нидерланды |

–222,088 |

49,561 |

–4,481 |

|

8 |

Швейцария |

–408,438 |

78,278 |

–5,141 |

Таблица 2

Структура матриц МИП-оценки

|

Z – инструментальных переменных |

X – регрессоров |

Y – вектор эндогенных переменных |

||

|

Z1 |

Z2 |

X1 |

X2 |

Y |

|

|

|

|

|

|

|

|

||||

– матрица

– матрица – матрица

– матрица

,

,

Получена следующая МИП-оценка (13) модели (12):

,

,  ,

,  , (14)

, (14)

,

,  . (15)

. (15)

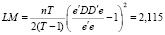

Обобщенная статистика Дарбина – Уотсона (10): DWp = 2,15, показывает отсутствие автокорреляции остатков в модели (14) с МИП-оценкой (15).

Использование инструментов Z в оценке (13) оправдано только в случае корреляции регрессоров с возмущениями модели. Если корреляция отсутствует ( ), то МНК-оценки точнее МИП-оценок. Формальный тест, позволяющий определять, какой метод оценивания следует применять, это тест Хаусмана, основанный на сравнении оценок параметров в основной и альтернативной моделях. Статистика теста имеет вид квадратичной формы [15]:

), то МНК-оценки точнее МИП-оценок. Формальный тест, позволяющий определять, какой метод оценивания следует применять, это тест Хаусмана, основанный на сравнении оценок параметров в основной и альтернативной моделях. Статистика теста имеет вид квадратичной формы [15]:

, (16)

, (16)

где m – число инструментов,  – оценка автоковариационной матрицы вектора

– оценка автоковариационной матрицы вектора  , которая в рамках нулевой гипотезы принимает вид

, которая в рамках нулевой гипотезы принимает вид

,

,

так как

,

,

.

.

Таблица 3

Оценка автоковариационных матриц статистики Хаусмана

|

МНК-оценка |

МИП-оценка |

||

|

|

|

||

|

0,0054 |

0,0000606 |

0,00000372 |

–0,00000157 |

|

0,0000606 |

0,00000588 |

–0,00000157 |

0,00000587 |

При справедливости  ,

,

Используя в качестве оценки дисперсии возмущения  оценку, вычисленную по остаткам обычного МНК –

оценку, вычисленную по остаткам обычного МНК –  (МНК-оценка более устойчива к слабым инструментам), вычислим оценки автоковариационных матриц

(МНК-оценка более устойчива к слабым инструментам), вычислим оценки автоковариационных матриц  ,

,  . Результаты оценивания приведены в табл. 3.

. Результаты оценивания приведены в табл. 3.

Результат тестирования:

, следовательно, для исследуемых панельных данных можно использовать обычный МНК для спецификации (14), который дает более точные результаты, чем МИП:

, следовательно, для исследуемых панельных данных можно использовать обычный МНК для спецификации (14), который дает более точные результаты, чем МИП:

,

,  . (17)

. (17)

Построенная модель может быть улучшена посредством увеличения рассматриваемого временного периода и расширения как перечня наблюдаемых объектов (стран), так и перечня влияющих факторов. Периодическое тестирование на обновленных панельных данных решает задачи актуализации построенных моделей и возможности построения более точных прогнозов.

Библиографическая ссылка

Бабешко Л.О., Орлова И.В., Бронников Е.В. ОЦЕНКА ЗОЛОТОВАЛЮТНЫХ РЕЗЕРВОВ В РАМКАХ ДИНАМИЧЕСКОЙ МОДЕЛИ ДЛЯ ПАНЕЛЬНЫХ ДАННЫХ // Фундаментальные исследования. 2018. № 5. С. 35-40;URL: https://fundamental-research.ru/en/article/view?id=42139 (дата обращения: 30.07.2026).