Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Evaluation of the social return on investment based on financial reporting for the formation of an investment portfolio of the development bank

В большинстве стран мира национальные институты развития играют важную роль в обеспечении темпа и динамики роста экономики, а в период кризиса играют стабилизирующую роль. В Республике Казахстан эту миссию выполняет Банк развития Казахстана (БРК). БРК был создан с целью консолидирования государственных и частных средств для поддержки экономической политики, обеспечения структурных изменений в национальной экономике, модернизации предприятий, содействия инновациям, повышения качества и конкурентоспособности отечественных товаров на внутреннем и мировом рынках. Для этого БРК необходимо учитывать многие экономические аспекты с учетом различных показателей и параметров. Многие авторы [1–3] основное внимание уделяют общим подходам к организации инвестиционной деятельности, что не полностью раскрывает проблему формирования и управления инвестиционной политикой с позиции оказания государственной поддержки развитию новых конкурентоспособных отраслей с высоким содержанием добавленной стоимости. Таким образом, фундаментальная проблема, стоящая перед БРК, заключается в том, чтобы инвестировать в проекты, которые принесут не только выгоду, но и социальную отдачу от вложенных инвестиций.

В предлагаемой работе рассматривается вопрос учета социальной значимости проектов при формировании инвестиционного портфеля БРК.

Рис. 1. Схема реализации предынвестиционного процесса

Метод расчета социальной отдачи инвестиционного проекта

В работе [4] описывается функциональная схема реализации инвестиционной программы БРК, а также схема предынвестиционного процесса. Согласно этой схеме структурные подразделения Банка должны обеспечивать осуществление пяти основных процедур, связанных с подготовкой к реализации инвестиционной программы (рис. 1).

В процессе выбора объектов инвестирования основную роль играет оценка эффективности инвестиционного проекта. Для того, чтобы максимально снизить степень риска при принятии инвестиционного решения, нужно объективно оценить проект, т.е. необходимо учитывать все факторы, которые могут повлиять на эффективность инвестиционного проекта. Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. В основе каждого метода лежит важный принцип, в соответствии с которым в результате реализации проекта инвестор должен получить прибыль. При этом различные финансовые показатели характеризуют проект с разных сторон в соответствии с интересами различных заинтересованных лиц, связанных с инвестором [5]. Одним из них является показатель общественной эффективности (социальной отдачи, SROI – social return on investment).

Социальная отдача инвестиций (SROI) – это показатель, который позволяет оценивать социальную отдачу инвестиционного проекта в денежном выражении. Основное предположение, лежащее в основе расчета SROI, заключается в том, что все экономические организации (предприятия, частный бизнес, государственные органы, благотворительные организации и т.д.) оказывают влияние на людей, общество и окружающую среду. Это воздействие может быть «экономичным», «социальным» или «экологическим». Однако показатель SROI рассматривает «социальное воздействие», ссылаясь на все вышеупомянутые виды воздействий в целом. Значение, которое измеряется с помощью анализа SROI, является добавленной стоимостью. Однако она не учитывает социальную ценность, которая могла бы произойти даже без социального действия рассматриваемых субъектов, а учитывает только то, что прямо или косвенно связано с этой деятельностью [5].

Существует несколько методов получения значений общественной эффективности и использования ее [6–8]. Некоторые исследователи предлагают рассматривать значение SROI в виде коэффициентов, полученных при делении социально-экономической стоимости на чистую приведенную стоимость [9]. Другие используют метод экспертных оценок. Эксперты могут использовать разные методы оценки социального дохода. Во втором разделе приведен метод голосования, а в третьем используются конкретные данные двух ведущих казахстанских компаний, чтобы оценить потенциальный социальный доход от государственных инвестиций в эти компании.

Определение значений общественной эффективности методом экспертных оценок

Ниже приведен алгоритм получения величин общественной эффективности методом экспертных оценок [10].

Пусть имеется множество инвестиционных проектов

Значение общественной полезности каждого из них обозначим через SROI,  . Для определения конкретных значений SROIi, на основе метода измерения полезностей Черчмена – Акофа [11], построим следующий модифицированный алгоритм.

. Для определения конкретных значений SROIi, на основе метода измерения полезностей Черчмена – Акофа [11], построим следующий модифицированный алгоритм.

Шаг 1. Осуществляется упорядочивание нумерации проектов так, чтобы проект A1 был наиболее, а проект An – наименее предпочтительным. Следовательно,

,

,  .

.

Шаг 2. Интервал [0, 1] возможных значений SROI разбивается на n равных подынтервалов длиною Δ.

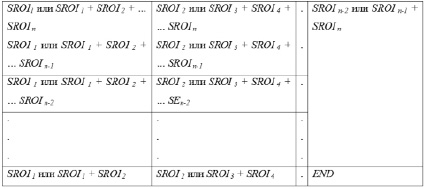

Шаг 3. На основе экспертных оценок проставляются знаки предпочтения в таблице Черчмена – Акофа (таблица):

Шаг 4. Вычисляются предварительные оценки SROI по формуле

,

,  .

.

Шаг 5. Подставляя найденные предварительные значения SROIi в неравенства таблицы Черчмена – Акофа в обратной последовательности, корректируют нарушенные неравенства с минимальным шагом  . Полученные таким образом окончательные величины SROIi,

. Полученные таким образом окончательные величины SROIi,  и являются значениями общественной эффективности рассматриваемых проектов Ai,

и являются значениями общественной эффективности рассматриваемых проектов Ai,  .

.

Оценка социальной ставки доходности на основе финансовой отчетности

Рассмотрим процесс, с помощью которого банк развития может оценить ожидаемую социальную отдачу от инвестиций в компании из различных секторов экономики.

В современной теории портфеля Марковица применяется линейно-квадратичная оптимизация для решения проблем оптимизации портфеля. В рассматриваемом подходе применяются аналогичные, а также модифицированные методы оптимизации, но в другом контексте. При решении проблемы распределения портфеля для банка развития, учитывается факт, что банк развития имеет более обширные инвестиционные цели, чем частный инвестор. В частности, банк развития менее заинтересован в максимизации прибыли и больше заинтересован в развитии отраслей с высокой добавленной стоимостью.

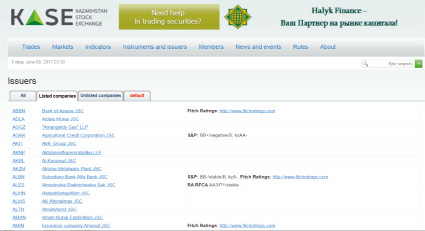

В результате этого различного акцента в своей деятельности, банк развития будет уделять меньше внимания чистой прибыли (после уплаты налогов), но более пристально оценивать общую сумму доходов, получаемых этой компанией, независимо от того, кто их получает: работники в качестве дохода от заработной платы, кредиторы в качестве процентных доходов, акционеры в качестве дивидендов или государство в виде налогов. Ясно, что размер чистой прибыли нельзя игнорировать полностью, так как доходность акционеров имеет решающее значение для выживания бизнес-единицы. Чтобы сделать эти различия в инвестиционных приоритетах более конкретными, рассмотрим отчет о доходах для двух видных компаний Казахстана. На сайте KASE перечислены компании, акции или другие ценные бумаги, которые торгуются на Казахстанской фондовой бирже.

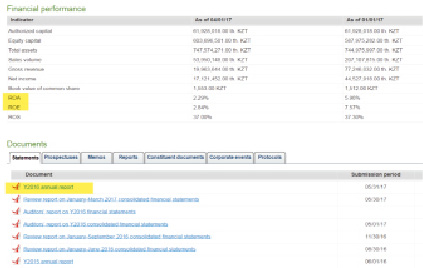

Нажав на одну из ссылок перечисленных компаний в левой части панели изображенной на рис. 2, можно увидеть подробную информацию о листинге каждой отдельной компании. Рассмотрим сначала данные компании Kcell. Эта компания предоставляет услуги беспроводной связи в Казахстане. В нижней части веб-страницы для каждой зарегистрированной компании представлены сводные данные о недавней рентабельности активов (ROA), рентабельности собственного капитала (ROE) и рентабельности продаж (ROS). Эти цифры дают быстрый и легко доступный способ, чтобы оценить последние результаты деятельности компании с точки зрения прибыльности ее работы.

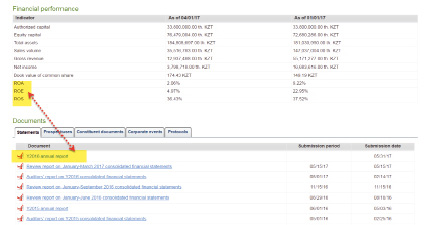

Частным инвесторам, скорее всего, больше всего будут важны показания ROE (рис. 3), которые информируют, что в первом квартале 2017 г. АО Kcell произвело доход в размере 4,97 процента, в годовом выражении, на каждый тенге, вложенный в его обыкновенные акции. ROE во втором столбце немного более информативен, так как он показывает средний ROE = 22,95 % за весь 2016 г.

Рис. 2. Список ценных бумаг

Рис. 3. Сводная статистика эффективности и финансовые отчеты

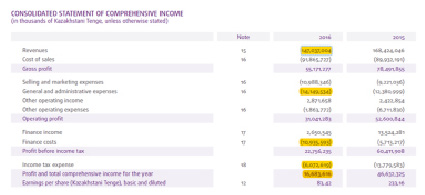

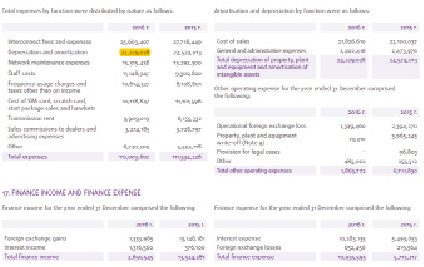

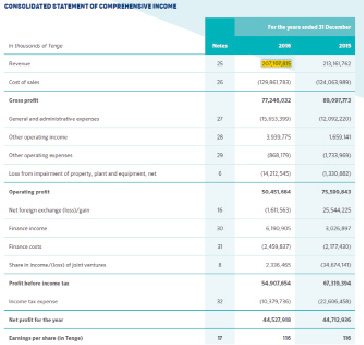

Напротив, банк развития скорее всего будет более заинтересован в показателе рентабельности активов (ROA). Показатель ROA, равный 9,22 % в рис. 3, информирует, что в среднем 100 тенге, вложенные в активы этой компании в 2016 г., заработали 9,22 тенге дополнительной прибыли. Банк развития больше заботится о ROA, потому что он пытается максимизировать общую социальную отдачу от своих инвестиций, а не только возврат на свой пакет акций определенной компании. Однако даже ROA вряд ли предоставит достаточную информацию об ожидаемом социальном возврате от инвестиций в компанию. Оба коэффициента ROE и ROA имеют чистую прибыль после налогообложения в их числителе. Таким образом, оба показателя игнорируют трудовую компенсацию работников данной компании и работников других предприятий, выплаты процентов отечественным финансовым учреждениям и налоговые платежи разным уровням правительства Казахстана. Все эти дополнительные платежи являются примерами социальных доходов, исключенных из прибыли после налогообложения. По этой причине важно также ознакомиться с основными финансовыми отчетами, предоставленными перечисленными компаниями торговой бирже KASE. Рис. 3 содержит ссылку Y2016_annual_report, которая открывает PDF-файл с финансовыми отчетами Kcell за 2016 г. На странице 88 данного отчета приведена таблица совокупной прибыли.

Первый выделенный желтым цветом номер в этом отчете показывает, что в 2016 г. АО Kcell произвело 147 млрд тенге дохода. Из этой выручки почти 92 млрд тенге было потрачено на затраты продаж (Cost of Sales), 11 млрд тенге на другие расходы связанные с продажами и маркетингом, и 14,1 млрд тенге на общие и административные расходы. Большинство из этих расходов обычно представляют собой платежи обслуживающему персоналу и административным сотрудникам АО «Kcell» или другим компаниям, предоставляющим Kcell продукты и услуги. Почти 11 млрд тенге было направлено на выплату процентов (Finance Costs) отечественным и иностранным финансовым учреждениям. Кроме того, 6 млрд тенге было уплачено в подоходный налог правительству. Оставшиеся 16,7 млрд тенге представляют собой прибыль после налогообложения, которая либо выплачивается акционерам в качестве дивидендов, либо оставлена на балансе компании как нераспределенная прибыль, увеличивая стоимость обыкновенных акций этой компании. Банк развития может сложить прибыль и все вышеуказанные затраты, чтобы оценить приблизительную сумму социальных доходов, полученных от этой компании: Cost of sales (92 МT) + Selling and marketing expenses (11 МT) + General and administrative expenses (14,1 МT) + Finance costs (10,9 МT) + Income tax expense (6 МT) + Profit (16,7 МT) = 150,7 МT. Вышеуказанные цифры расходов также включают амортизацию активов, которая является отражением износа машин и оборудования и, следовательно, должна быть исключена из социального дохода. Страница 114 финансового отчета АО Kcell за 2016 г. показывает сумму амортизации в размере 24,2 млрд тенге.

На странице 86 того же финансового отчета (рис. 6) показано, что АО «Kcell» произвело этот социальный доход, используя общие активы (Total Assets) на сумму 181 млрд тенге, по состоянию на конец 2016 отчетного года.

Таким образом, банк развития приблизительно оценит годовой коэффициент социального возврата на инвестиции в эту компанию в размере (150,7–24,2) / 181*100 = 69,9 процента. Этот высокий социальный доход должен сделать банк развития заинтересованным в более утонченном анализе социальных доходов Kcell. В частности, банк развития может запросить у АО Kcell дополнительные сведения о составе расходов компании, чтобы отделить выплаты доходов резидентам Казахстана от платежей, начисляемых иностранным резидентам.

Рис. 4. Фрагмент финансового отчета Kcell (стр. 88)

Рис. 5. Фрагмент финансового отчета Kcell (стр. 114)

Рис. 6. Фрагмент финансового отчета Kcell JSC 2016 (стр. 86)

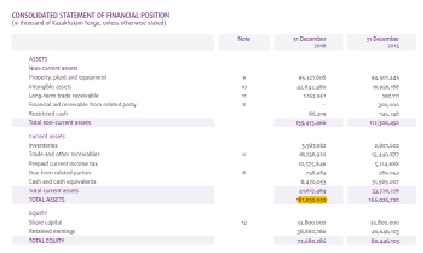

Теперь посмотрим на сопоставимые финансовые результаты для другой компании. Нажимая на ссылку для KZTO KazTransOil, мы можем получить доступ к ее ключевым статистическим данным и отчетам (рис. 7).

Как видно из выделенных строк, коэффициенты ROI и ROA для KZTO были намного меньше в 2016 г., чем для Kcell. Это не обязательно является отражением превосходных методов управления в Kcell по двум причинам. Во-первых, хорошая производительность в 2016 г. не гарантирует хорошую отдачу в другие годы. Во-вторых, характер бизнеса у оператора трубопроводов KazTransOil, сильно отличается от характера бизнеса Kcell, поставщика услуг беспроводной связи. В частности, требования к количеству физического капитала, вероятно намного выше для оператора транспортировки нефти, чем для оператора беспроводной связи. Тем не менее более высокий показатель ROA для Kcell может все же означать более высокую краткосрочную доходность дополнительных инвестиций в Kcell для частных инвесторов. Так же как для Kcell нам нужно посмотреть различные финансовые отчеты в KZTO 2016 financial report, чтобы оценить социальную отдачу от инвестиций в KazTransOil.

Страница 177 финансового отчета KZTO (рис. 8) показывает, что общая выручка (Тotal revenue) в размере 207,1 млрд тенге включала 129,9 в себестоимости продаж (Costs of sales); 15,6 млрд тенге в общих и административных расходах; 2,5 млрд тенге по финансовым расходам; и 10,4 млрд тенге в расходах по налогу на прибыль. Суммируя все эти расходы, получаем 129,9 + 15,6 + 2,5 + + 10,4 = 158,4 млрд тенге.

Просмотрев отчет о движении денежных средств на стр. 179 и балансовый отчет на странице 175 того же финансового отчета KZTO 2016 financial report, мы обнаруживаем, что амортизация (Depreciation and Amortization) составили 40,9 млрд тенге в 2016 г., а совокупные активы (Total assets) составили 745 млрд тенге в конце 2016 г.. Таким образом, примерный показатель социальной отдачи может быть оценен в размере (158,4–40,9) / 745*100 = 15,8 процента. Если это гораздо меньшая социальная норма прибыли, также наблюдаемая в другие годы и для других компаний по транспортировке нефти, то банк развития может заключить, что инвестиционные займы принесут большие социальные выгоды в других секторах экономики, чем в транспортировке нефти. Этот вывод может быть оправдан в свете значительных потоков частного капитала в нефтегазовую отрасль Казахстана и гораздо более скромных инвестиций в несырьевые секторы экономики.

Кроме того, как частные инвесторы, так и банк развития должны обратить внимание на долговую ситуацию потенциальных заемщиков, чтобы избежать рискованных кредитов компаниям с высокой задолженностью. Текущую долговую нагрузку можно легко оценить по сводной статистике каждой компании, представленной на веб-сайте KASE (рис. 3 и 7). Соотношение (Total Assets – Equity Capital) / Total Assets – это самый быстрый способ оценить общий коэффициент задолженности. Например, параметры Kcell (рис. 3) подразумевают отношение общей задолженности (184,8–76,5) / 184,8*100 = 58,6 процента. Такое же отношение для KZTO равно (747,6–603,7) / 747,6*100 = 19,2 процента, как рассчитано по параметрам KZTO (рис. 7). Обе компании имеют относительно низкие текущие коэффициенты задолженности, однако для любого кредитора важно оценить влияние дополнительных будущих кредитов на долговое бремя компаний.

Таким образом, с помощью социальной ставки доходности была проведена оценка социальной отдачи инвестиционного проекта при различных комбинациях факторов. После того как банк развития соберёт данные о социальных ставках доходности различных компаний, реализованных в течение нескольких последних лет, он должен провести оптимальный анализ портфеля. Характер оптимального портфельного анализа будет аналогичным как для частных инвесторов, таких как коммерческие банки, так и для банка развития. Единственное существенное различие заключается в том, что для оценки рентабельности инвестиций частный банк будет использовать чистую прибыль на акции компаний. Напротив, банк развития будет использовать ожидаемую социальную отдачу от инвестиций в выборе своего оптимального портфеля. Так как инвестиции являются долгосрочным вложением экономических ресурсов с желанием создания и получения чистых выгод в будущем, для оценки инвестиций банку развития необходимо сравнивать оптимальные портфели, генерируемые социальными доходами, с теми, которые генерируются частными доходами. По этим причинам последующий анализ будет фокусироваться на проблеме оптимизации портфеля частного банка, используя фактические данные о доходности казахстанских компаний, собранные из информационных бюллетеней, распространяемых службой Halyk Finance Research.

Заключение

Анализ SROI рассматривается как основа для изучения социального воздействия предприятия, в котором получение прибыли играет важную, но не исключительную роль. Данный подход молод, и по мере развития возможно, что в будущем станет неотъемлемой частью оценки инвестиционного проекта.

Рис. 7. Сводная статистика эффективности и финансовые отчеты KZTO

Рис. 8. Фрагмент финансового отчета KZTO 2016 (стр. 177)

Одна из опасностей SROI заключается в том, что инвесторы могут сосредоточиться на получении прибыли, не следуя остальным процессам, что может привести к риску выбора несоответствующих показателей; и в результате расчеты SROI могут быть неверно истолкованы. Поэтому банку развития необходима заключительная процедура, позволяющая оптимизировать инвестиционные параметры и, соответственно, сам инвестиционный портфель.

Библиографическая ссылка

Шукаев Д.Н., Жумагалиев Б.И., Бимурат Ж.-. Оценка социальной ставки доходности на основе финансовой отчетности для формирования инвестиционного портфеля банка развития // Фундаментальные исследования. 2018. № 4. С. 146-154;URL: https://fundamental-research.ru/en/article/view?id=42133 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.42133