Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FORMING OF LOCAL SELF-GOVERNMENT FINANCIAL RESOURCES

В соответствии с фундаментальными основами организации финансов муниципальных образований, положениями Европейской хартии местного самоуправления и законодательными актами РФ [1–5] местное самоуправление является самостоятельным в пределах своих полномочий институтом публичной власти. Органы местного самоуправления призваны обеспечить удовлетворение потребностей населения муниципального образования в локальных общественных благах, что определяет их право обладать и распоряжаться финансовыми ресурсами, достаточными для выполнения этих задач. Достаточность собственных финансовых средств местных органов власти и их соразмерность предоставленным полномочиям является одним из ключевых принципов обеспечения финансовой самостоятельности органов местного самоуправления, определяющим возможность реализации их задач и функций по обеспечению удовлетворения локальных общественных потребностей местного сообщества [6, с. 54; 7, с. 124, 8, с. 13; 9, с. 10]. На практике проблема соответствия финансовой основы местного самоуправления реализуемым полномочиям остается одной из наиболее сложных, что определяет актуальность разработки конструктивных подходов к формированию финансовых ресурсов муниципальных образований.

Цель исследования

Целью исследования является выявление тенденций и обоснование основных подходов к формированию финансовых ресурсов местного самоуправления в России.

Материалы и методы исследования

В основу исследования положены методы теоретического обобщения, ситуационного, сравнительного, трендового и графического анализа.

Результаты исследования и их обсуждение

Для выработки подходов к формированию достаточной финансовой основы местного самоуправления следует предварительно уточнить сущность финансовых ресурсов муниципальных образований и финансовых ресурсов местного самоуправления. Для этого обратимся, прежде всего, к определению исходной категории – финансовых ресурсов.

Анализ экономической литературы свидетельствует о существенных различиях в имеющихся трактовках сущности финансовых ресурсов [10, с. 24–25; 11, с. 210; 12, с. 1021; 13, с. 10–11]. Вместе с тем, несмотря на неоднозначность имеющихся позиций, их сопоставление и обобщение позволяет выделить основные качественные признаки данной категории: материальное воплощение финансовых отношений, наличие денежной формы, связь с отношениями собственности, формирование в процессе распределения и перераспределения стоимости и использование в процессе воспроизводства, ориентация на удовлетворение потребностей определенных экономических субъектов. Эти элементные признаки формируют несущую конструкцию компонентного состава сущности финансовых ресурсов и могут быть учтены в ее определении.

Применительно к финансовым ресурсам муниципальных образований важной характеристикой, которую следует учитывать, является локализация финансовых ресурсов на территории муниципального образования. Исходя из вышеизложенного, под финансовыми ресурсами муниципального образования следует понимать денежные средства экономических субъектов муниципального образования, представленные совокупностью денежных доходов, накоплений и поступлений, формирующихся в результате распределения стоимости, созданной на территории муниципального образования, и предназначенных для решения задач его социально-экономического развития. Объединение финансовых ресурсов экономических субъектов, локализованных на территории муниципального образования, обусловлено их участием в местном воспроизводстве.

По источникам образования финансовые ресурсы муниципального образования можно разделить на централизованные (финансовые ресурсы местного самоуправления) и децентрализованные (финансовые ресурсы самостоятельных экономических субъектов (муниципальных унитарных предприятий и организаций, коммерческих нефинансовых организаций, финансовых институтов, домашних хозяйств в соответствии со степенью их участия в процессе местного воспроизводства). Соответственно финансовые ресурсы муниципального образования, в отличие от финансовых ресурсов местного самоуправления, включают финансовые ресурсы, находящиеся в собственности и распоряжении всех экономических субъектов муниципального образования и используемые для удовлетворения потребностей местного сообщества.

Финансовые ресурсы местного самоуправления представляют собой важнейшую составляющую финансовых ресурсов муниципального образования. Они выступают как фонды денежных средств, находящиеся в собственности или распоряжении органов местного самоуправления и используемые ими для расширенного воспроизводства валового муниципального продукта, удовлетворения локальных общественных потребностей, повышения уровня и качества жизни населения муниципального образования. Финансовые ресурсы самостоятельных хозяйствующих субъектов (организаций и домашних хозяйств) не находятся в ведении муниципальных властных структур, однако они участвуют в воспроизводстве на территории муниципального образования и являются объектом муниципальной финансовой политики через инструменты налогообложения, неналоговых платежей, управления объектами муниципальной собственности, бюджетного финансирования, муниципальных заданий и т.д.

Следует также учитывать, что, с одной стороны, не все финансовые ресурсы, генерируемые на территории муниципального образования, остаются в распоряжении органов местного самоуправления в силу сосуществования на данной территории различных подсистем финансовых отношений, представленных федеральными, региональными и муниципальными финансами, а также практики межбюджетного распределения доходных источников. С другой стороны, органы местного самоуправления могут получать денежные средства от государства в процессе бюджетного регулирования или выполнения отдельных государственных полномочий, осуществлять муниципальные заимствования.

Финансовые ресурсы местного самоуправления формируются из следующих основных источников:

– собственных, включающих налоговые и неналоговые доходы местных бюджетов;

– заемных, образующихся в результате муниципальных заимствований;

– трансфертных, передаваемых в распоряжение органов местного самоуправления органами государственной власти.

Структура сформированных финансовых ресурсов характеризует степень финансовой самостоятельности местного самоуправления. Принцип достаточности финансовой основы местного самоуправления предполагает доминирование собственных доходных источников в структуре финансовых ресурсов местного самоуправления. При росте доли заемных источников увеличивается уровень долговой нагрузки муниципальных образований, трансфертных – зависимость от вышестоящих уровней власти.

Анализ доходов местных бюджетов в Российской Федерации свидетельствует о том, что в их структуре доминируют межбюджетные трансферты (рис. 1).

Рис. 1. Доходы местных бюджетов в Российской Федерации по видам, млрд руб. [14]

В общем объеме доходов местных бюджетов налоговые и неналоговые доходы составляли в 2011 г. – 39,2, в 2012 г. – 38,2, в 2013 г. – 38,9, в 2014 г. – 36,2, в 2015 и 2016 гг. – 36,6 %. Соотношение этих доходов с межбюджетными трансфертами уменьшилось с 0,64 в 2011 г. до 0,58 в 2016 г.

В российском бюджетном законодательстве собственные доходы местного бюджета трактуются расширительно – как все бюджетные доходы, включая безвозмездные перечисления, за исключением субвенций. В финансовой теории к собственным доходам бюджета всегда относили налоговые и неналоговые доходы, а поступления перераспределительного характера (например, безвозмездные перечисления) рассматривали как регулирующие доходы. Такой подход позволяет учесть то обстоятельство, что органы местного самоуправления могут воздействовать на формирование доходной базы лишь в части доходов, закрепленных за ними на постоянной основе.

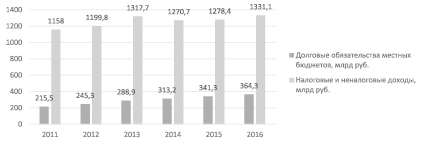

Анализ свидетельствует о тенденции роста заемных источников финансовых ресурсов местного самоуправления и ухудшения соотношения заемных и собственных ресурсов (рис. 2).

Рис. 2. Собственные и заемные финансовые ресурсы местного самоуправления [14]

Объем долговых обязательств по отношению к объему налоговых и неналоговых доходов местных бюджетов муниципальных образований возрос с 18,6 % в 2011 г. до 27,4 % в 2016 г. На 1 января 2017 г. объем долговых обязательств муниципальных образований по отношению к объему доходов местных бюджетов без учета объемов безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений за 2016 г. составил 30,9 %.

Исходя из проведенного анализа, на данном его этапе можно сделать вывод о том, что номинальный рост доходов местных бюджетов, наблюдавшийся в исследуемый период, происходил в основном за счет увеличения трансфертной составляющей. При превышении темпов роста трансфертных финансовых ресурсов над темпами роста налоговых источников росли долговые обязательства и ухудшалась сбалансированность местных бюджетов.

Далее проведем анализ доли доходов и расходов местных бюджетов в доходах и расходах консолидированного бюджета РФ (таблица). Судя по приведенным данным доля доходов местных бюджетов в доходах консолидированного бюджета РФ в исследуемом периоде была практически стабильной, а доля расходов местных бюджетов в расходах консолидированного бюджета РФ имела тенденцию к снижению. Соответственно, показатель соотношения этих долей имел в целом повышательный тренд. Однако достигнуто это было, как показал предшествующий анализ, за счет роста трансфертных источников.

Доходы и расходы местных бюджетов в доходах и расходах консолидированного бюджета РФ [14]

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Доходы консолидированного бюджета РФ, млрд руб. |

19012 |

20920 |

21185 |

23403 |

22967 |

23384 |

|

Доходы местных бюджетов, млрд руб. |

2961 |

3138 |

3387 |

3509 |

3497 |

3645 |

|

Расходы консолидированного бюджета РФ, млрд руб. |

18605 |

21238 |

22150 |

24185 |

25100 |

26353 |

|

Расходы местных бюджетов, млрд руб. |

3192 |

3111 |

3345 |

3454 |

3435 |

3482 |

|

Доля доходов местных бюджетов в доходах консолидированного бюджета РФ, % |

15,57 |

15,0 |

16,0 |

14,99 |

15,23 |

15,6 |

|

Доля расходов местных бюджетов в расходах консолидированного бюджета РФ, % |

17,16 |

14,65 |

15,1 |

14,28 |

14,25 |

13,21 |

|

Соотношение долей доходов и расходов местных бюджетов в доходах и расходах консолидированного бюджета РФ, % |

0,91 |

1,02 |

1,06 |

1,05 |

1,07 |

1,18 |

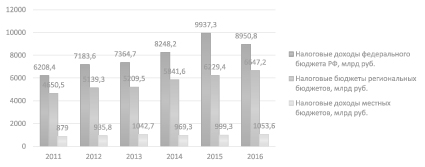

Если рассмотреть динамику налоговых доходов местных бюджетов в соотношении с доходами других бюджетов бюджетной системы РФ (рис. 3), то можно увидеть, что за 2011–2016 гг. налоговые доходы местных бюджетов возросли в 1,19 раза, в то время как доходы региональных бюджетов – в 1,43 раза, а доходы федерального бюджета, несмотря на снижение в 2016 г., в 1,44 раза.

Рис. 3. Налоговые доходы бюджетов бюджетной системы РФ [14]

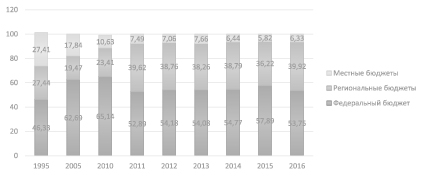

Рис. 4. Распределение налоговых доходов по уровням бюджетной системы РФ, % [14]

Самым крупным источником налоговых доходов муниципальных образований выступили отчисления от налога на доходы физических лиц, составлявшие в среднем по муниципальным образованиям 65–70 % налоговых доходов местных бюджетов. Доля местных налогов была существенно ниже – около 15 % от суммы налоговых доходов местных бюджетов.

Соотношение налоговых доходов местных бюджетов с доходами консолидированного бюджета РФ уменьшилось с 7,49 % в 2011 г. до 6,33 % в 2016 г. Понижательная тенденция становится еще более очевидной на долгосрочном горизонте (рис. 4).

Таким образом, основной проблемой формирования финансовых ресурсов местного самоуправления является недостаточность собственных, прежде всего налоговых доходов, в связи с их концентрацией в бюджетах вышестоящих уровней бюджетной системы. В условиях замещения налоговых доходов межбюджетными трансфертами усиливается зависимость органов местного самоуправления от органов власти субъектов федерации и снижается степень их финансовой самостоятельности в решении задач социально-экономического развития муниципального образования.

Заключение

На основе проведенного анализа можно сделать вывод о том, что конструктивные подходы к формированию финансовых ресурсов местного самоуправления должны быть связаны с разработкой механизмов наращивания собственных налоговых доходов путем совершенствования технологий распределения налогов по уровням бюджетной вертикали и создания эффективной системы стимулирования муниципалитетов к росту доходной базы местных бюджетов. Это позволит преодолеть негативные тенденции опережающего роста заемных и трансфертных источников финансовых ресурсов местного самоуправления над собственными, оптимизировать структуру этих источников, повысить степень финансового самообеспечения муниципальных образований и соразмерности собственных финансовых средств местных органов власти их задачам и функциям по обеспечению удовлетворения локальных общественных потребностей местных сообществ и социально-экономическому развитию муниципальных образований.

Библиографическая ссылка

Игонина Л.Л. ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ МЕСТНОГО САМОУПРАВЛЕНИЯ // Фундаментальные исследования. 2018. № 2. С. 100-105;URL: https://fundamental-research.ru/en/article/view?id=42082 (дата обращения: 16.06.2026).