Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECONOMIC SUBSTANTIATION OF AUTOMATION OF THE ENGINEER WORKPLACE ON METROLOGY

Разработка и внедрение на предприятии программного продукта (далее – ПП) продиктована высокой трудоемкостью, неинформативностью и низкой скоростью обработки поступающих заявок о возможности выполнения работ в части организации метрологического обеспечения.

Целью метрологического обеспечения является выполнение комплекса мероприятий, направленных на поддержание единства, требуемой точности и своевременности измерений, в целях повышения эффективности применения имеющихся средств измерений.

Было проведено исследование рынка на предмет потребности в программном продукте и целесообразности создания автоматизированного рабочего места инженера по метрологии, вследствие чего руководством предприятия «N» было принято решение о необходимости разработки программы в целях повышения эффективности работы и конкурентоспособности на рынке метрологических услуг.

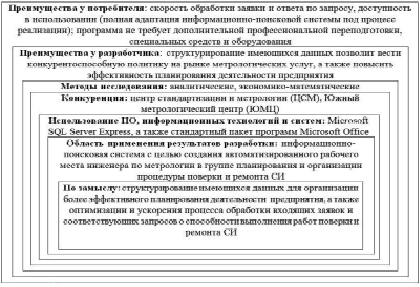

В качестве основы для создания программного продукта (информационно-поисковой системы), позволяющей автоматически формировать, сортировать, контролировать выведенную информацию и обеспечивать вывод сформированного запроса на печать, выбрана программа Microsoft SQL Server. Microsoft SQL Server – система управления базами данных (далее – СУБД), применяемая для организации реляционных баз данных различного масштаба и успешно конкурирующая с созданными для аналогичных целей программными продуктами других разработчиков. Программа MS SQL Server работает на языке запросов SQL, проста в использовании и является бесплатным программным продуктом. В процессе исследования разработана маркетинговая модель информационно-поисковой системы, представленная на рис. 1 [1, с. 12].

В ходе исследования рынка были определены наиболее интересующие сегменты рынка, определена целевая аудитория. В качестве потенциальных потребителей рассмотрены метрологические организации ЮФО, среди которых: «РЦМ», «ЦСМ», «ЮМЦ», «Юг-тест», «Донавиа-тест» и многие другие.

Прогнозируется, что в 2019 г. произойдет насыщение рынка и в следующем, 2020 г., объем продаж установится на более низком уровне. Программный продукт планируется реализовать путём контактов с руководством вышеперечисленных предприятий, а также через частных лиц. Среди инструментов привлечения покупателей будут использованы: реклама через интернет, интернет-рассылки, создание web-страницы на сайте предприятия «N». В целях экономического обоснования автоматизации рабочего места инженера по метрологии проведен расчет себестоимости и цены программного продукта, а также услуг по дополнительному обслуживанию информационно-поисковой системы, планируемой к внедрению на предприятиях-потребителях [2, с. 50].

Общая потребность в инвестициях определяется величиной затрат на НИР, подготовку ПО (тестирование, установка, проверка антивирусом и т.д.), создание СУБД, маркетинг и прочее.

Дополнительного оборудования и других технических средств не требуется.

Потребность в инвестициях на разработку программного продукта складывается из единовременных капитальных затрат и текущих. Единовременные капитальные затраты – 450 тыс. руб., с учетом капитальных вложений (затраты на приобретение оргтехники, пакетов прикладных программ, операционных систем) и затрат на подготовку кадров. Текущие затраты в сумме составили 506 тыс. рублей, из учета таких затрат, как:

– заработная плата программиста;

– страховые взносы машинного времени;

– оплата работ сторонних организаций;

– накладные расходы и прочие неучтенные расходы.

Рис. 1. Маркетинговая модель информационно-поисковой системы

Таблица 1

Ориентировочная сегментация рынка сбыта

|

Сегменты рынка |

Планируемые объёмы продаж по годам (шт.) |

||||||

|

2018 г. |

2019 г. |

2020 г. |

|||||

|

3 кв. |

4 кв. |

всего |

1 п/г |

2 п/г |

всего |

год |

|

|

1. Региональный центр метрологии |

10 |

10 |

20 |

15 |

20 |

35 |

40 |

|

2. Центры метрологии (ЦСМ, ЮМЦ) |

10 |

10 |

20 |

15 |

20 |

35 |

30 |

|

3. Центры обслуживания и ремонта |

10 |

5 |

15 |

12 |

12 |

24 |

15 |

|

4. Другие предприятия (Юг-тест, Донавиа-тест) |

5 |

10 |

15 |

17 |

17 |

34 |

12 |

|

ИТОГО: |

35 |

35 |

70 |

59 |

69 |

128 |

97 |

В результате подсчета, потребность в инвестициях составила 956 тыс. руб.

Рассчитав потребность в инвестициях на разработку ПП, определяем себестоимость одной копии. Себестоимость одной копии программного продукта складывается из расчета затрат прямо пропорциональных коэффициенту приведенных затрат, учитывая годовой объем продаж за рассматриваемый период и суммы расходов на тиражирование и консультирование – 14 360,5 руб.

В расходы на консультирование входят затраты, связанные с обслуживанием и обновлением ПП. Поскольку срок реализации предполагается равным 2,5 года, то коэффициент приведенных затрат Ен будет равен 0,4. Для расчета себестоимости одной копии примем годовой объем продаж равным средней величине за рассматриваемый период – 98 штук.

Затраты на тиражирование в расчете на одну копию состоят из суммы расходов на носители, затрат на тиражирование, страховых взносов и накладных расходов – 2 092,7 руб.

Заработная плата инженера-программиста на создание одной копии ПП определяется исходя из часовой тарифной ставки инженера, времени на тиражирование одной копии ПП и установку на него защиты – 400 руб.

Оптовая цена одной копии ПП составила 20 104,7 рублей, полученной из суммы себестоимости одной копии (14 360, 5 руб.) и прибыли от реализации (5 744,2 руб.).

Прибыль от реализации одного экземпляра программного продукта составила 5 744,2 руб., исходя из предполагаемой рентабельности ПП – 40 %.

Цена продажи ПП, с учетом НДС (18 %), равна – 23 723,5 рублей.

Для создания программного продукта потребуется привлечение заемных средств в размере – 228 тыс. руб., поскольку из общей суммы инвестиций (956 000 руб.) предприятие имеет свободных собственных средств только в размере 728 000 рублей.

В целях стимулирования сбыта продукции планируется использовать также следующие приёмы в ценообразовании:

– снижение цены после возмещения инвестиций;

– снижение цены при расширении рынка сбыта (расширение круга потребителей, переход на территории других областей и регионов).

Для обеспечения сбыта и постоянного роста объёма продаж планируется проведение мероприятий, способствующих расширению рынка сбыта и совершенствованию форм распространения ПП на рынке. Цель сервиса – повышение эффективности и скорости работы, снижение вероятности ошибки, увеличение информативности и мобильности.

Для успешного сбыта программного продукта необходимо учитывать влияние вероятных рисков. Производственные риски связаны с различными нарушениями в производственном процессе, которыми могут быть – сбои в работе ЭВМ, отключение электроэнергии, «зависание» компьютера, вред, причиняемый компьютерными вирусами, выход из строя оргтехники.

Во избежание производственных рисков создаётся система безопасности, включающая в себя:

– создание резервных копий всех имеющихся документов;

– установка антивирусной программы;

– регулярная профилактика программного обеспечения.

К коммерческим рискам, связанным с реализацией продукции на товарном рынке, можно отнести малые объёмы продаж, большие затраты на стимулирование сбыта (рекламу, пропаганду, стимулирование продаж), потери существующей связи с потребителями, неудовлетворённость предлагаемым программным продуктом. Уменьшить отрицательное влияние вышеперечисленных факторов можно следующим образом:

– наладить контакты с новыми клиентами;

– постоянно осуществлять мониторинг рынка и анализ конъюнктуры [3, с. 95].

Для оценки экономической эффективности процесса создания и реализации программного продукта на рынке необходим расчет финансового плана, который является заключительным разделом бизнес-плана и содержит обоснование экономической (коммерческой) эффективности затрат, произведённых в связи с разработкой и внедрением ПП на базе СУБД MS SQL Server [4, с. 145].

Предполагаемые доходы от продаж определяются из цены продажи (без НДС) на объём продаж по периодам в соответствии с исследованиями рынка, а затраты на издание и тиражирование ПП из себестоимости одной копии, с учетом также объёма продаж.

Так как для разработки и реализации использовались заемные средства. Возможность погашения заемных средств при годовой ставке 12 % (тыс. руб.) наступит в IV квартале первого года реализации проекта (2018 г.).

Для определения объёма безубыточности рассчитывают все затраты на ПП, зависящие от объёма производства. Общие затраты на производство разделены на условно-переменные, прямо пропорциональные произведенному объему, и условно-постоянные, не зависящие от него [5, с. 7].

Расчёт объёма безубыточности реализации для 2019 г. приведен в табл. 3.

Объем продаж в точке безубыточности определяется по формуле

QБ/УБ =

Объем безубыточности деятельности в 2019 г. составляет 869,7 тыс. руб.

Для пересчета в количество продаваемых изделий необходимо разделить его на цену одного изделия, что составит 43 штуки.

Таким образом, количество продаваемых изделий в точке безубыточности составит 43 шт. при предполагаемом объеме продаж 128 штук.

Запас финансовой прочности равен 1 703 634,2 рублей, путем вычета из расчета объёма продаж в стоимостном выражении, объема безубыточности.

Коэффициент запаса финансовой прочности (КЗФП) определяется отношением величины запаса финансовой прочности к объему продаж, характеризующий степень финансовой устойчивости, при рекомендуемой нижней границе – 30 % к объему продаж.

Проект можно считать финансово устойчивым, поскольку коэффициент запаса финансовой прочности равен 66,2 %, что соответствует заданному условию КЗФП ≥ 30 %.

Таблица 2

Доходы и затраты (тыс. руб)

|

Наименование |

2018 г. |

2019 г. |

2020 г. |

||

|

3 кв. |

4 кв. |

1 п/г |

2 п/г |

||

|

1. Доходы от продаж |

703,7 |

703,7 |

1 186,17 |

1 387,22 |

1 950,15 |

|

2. Общие затраты |

502,6 |

502,6 |

847,3 |

990,87 |

1 392,9 |

|

3. Прибыль от реализации |

201,04 |

201,04 |

338,9 |

396,35 |

557,2 |

|

4. Налог на прибыль (20 %) |

40,209 |

40,209 |

67,8 |

792,7 |

111,43 |

|

5. Чистая прибыль |

160,8 |

160,8 |

271,2 |

317,1 |

445,75 |

|

Планируемый объём продаж (шт.) |

35 |

35 |

59 |

69 |

97 |

Таблица 3

Расчёт безубыточности и запаса финансовой прочности, тыс. руб.

|

Наименование показателя |

Единица измерения |

2019 г. |

|

1. Объём продаж в натуральном выражении |

шт. |

128 |

|

2. Объём продаж в стоимостном выражении |

тыс. руб. |

2573,4 |

|

3. Удельный вес условно-переменных расходов в общем объёме продаж |

– |

0,57 |

|

4. Условно-постоянные расходы |

тыс. руб. |

374 |

|

5. Объём безубыточности |

тыс. руб. |

869,7 |

|

6. Запас финансовой прочности |

тыс. руб. |

1 703,7 |

|

7. Коэффициент запаса финансовой прочности |

% |

66,2 |

Рис. 2. График безубыточности реализации информационно-поисковой системы

Данный расчет иллюстрируется построением графика безубыточности (рис. 2) [5, с. 15].

Проведенные расчеты подтверждают рентабельность создания и дальнейшей реализации программного продукта на базе СУБД MS SQL Server. Объем полученной прибыли от реализации составит 1 695,2 тыс. рублей за два с половиной года, чистая прибыль за этот же период – 1 355,6 тыс. рублей, а капитализация дисконтированной чистой прибыли с учетом возврата заемных средств составит 1 925,5 тыс. руб. Срок возврата заемных средств составит не более полугода. Запас финансовой устойчивости составит в 2019 г. более 1 703 тыс. рублей, что соответствует 66,2 % дохода от продаж за этот период при требуемом уровне в 30 %. Работа с данным запасом финансовой прочности позволит предприятию преодолеть риски, вероятность наступления которых велика.

Таким образом, создание и внедрение программного продукта на предприятии «N» для автоматизации рабочего места инженера по метрологии представляется экономически целесообразным. Данный продукт не только позволит снизить трудоемкость обработки данных, но и благоприятно скажется на эффективности организации метрологического обеспечения. Полученное экономическое обоснование инновационного технического решения – автоматизированного рабочего места инженера по метрологии является инструментом, способным усовершенствовать деятельность метрологического обеспечения.

Библиографическая ссылка

Лисицин В.Г., Шенкарь Т.Т., Харченко Ю.В. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ АВТОМАТИЗАЦИИ РАБОЧЕГО МЕСТА ИНЖЕНЕРА ПО МЕТРОЛОГИИ // Фундаментальные исследования. 2018. № 1. С. 87-91;URL: https://fundamental-research.ru/en/article/view?id=42054 (дата обращения: 17.07.2026).