Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

SYSTEM OF SPECIAL INDICATORS FOR THE ECOLOGIZATION LEVEL ASSESSMENT

В последние годы в Российской Федерации наблюдается увеличение интереса государства и общества к вопросам защиты окружающей среды. Однако наличие глубоких эколого-экономических противоречий, накопленных к сегодняшнему дню, делает процесс стимулирования экологизации хозяйственной деятельности предприятий (далее – ХДП) достаточно сложным. В последние годы все большее количество ученых-экономистов, например Р.С. Володин [1], О.В. Казнина [2], А.Е. Сафронов [3] и пр., исследуют проблему стимулирования экологизации, однако нужно отметить отсутствие комплексного подхода к выявлению препятствий экологизации ХДП и как следствие, к поиску инструментов стимулирования.

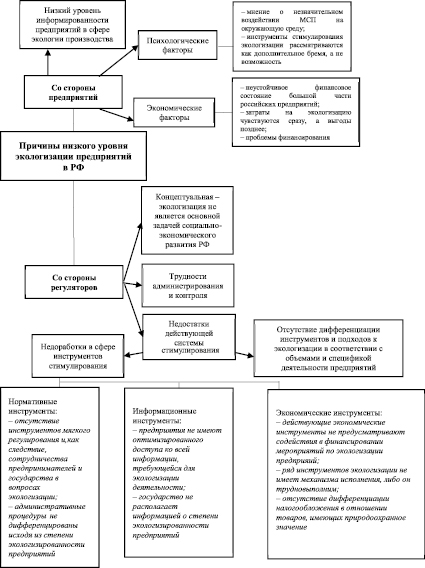

В целом в Российской Федерации можно выделить следующие общие факторы, препятствующие экологизации предприятий (рис. 1):

1. Предприятия не располагают достаточной информацией в сфере экологии производства. Собственники и руководство имеют ограниченные знания о путях и методах экологизации деятельности. Предприятия рассматривают применяемые государством инструменты экологизации как дополнительную нагрузку, а не как стимул сделать свою деятельность более экологичной и экономически эффективной.

2. Нестабильное финансовое положение российских компаний. Природоохранные технологии требуют относительно высоких расходов в краткосрочной перспективе, а дополнительные выгоды приносят в более долгосрочной перспективе, что препятствует внедрению таких технологий.

3. В части сегмента малых и средних предприятий, микропредприятий – ошибочное мнение, что малые компании оказывают незначительное воздействие на окружающую среду, и о том, что у них нет экологических проблем.

4. Проблема финансирования. Отсутствие в РФ системы экологических фондов и финансовых организаций, которые бы на льготных условиях осуществляли кредитование предприятий, внедряющих экологичные технологии.

5. Отсутствие в РФ информационных систем, содержащих сконцентрированную, полную и актуальную информацию в области природопользования и экологии для собственников и управленцев предприятий.

6. Отсутствие дифференциации административных процедур в зависимости от уровня экологизированности предприятий.

7. Система налоговых льгот применима только в отношении объектов, имеющих высокую энергетическую эффективность.

8. Налогообложение не дифференцировано в отношении товаров, имеющих природоохранное значение, например в настоящее время ставки акцизов на биотопливо находятся на высоком уровне.

9. Государственные органы не располагают полной и достоверной информацией о степени экологизированности предприятий.

10. Имеются определенные трудности администрирования и контроля предприятий со стороны регуляторов. Отсутствует система экологического аудита.

11. Ряд экономических инструментов стимулирования не имеют механизма исполнения, либо механизм неудобен/трудновыполним.

12. Экологизация экономики и, в частности, предприятий не является одной из приоритетных задач социально-экономической политики РФ. Улучшение качества окружающей среды и экологических условий жизни человека упомянуто в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г. [4] лишь как одна из целей направления перехода к инновационному социально ориентированному типу экономического развития.

Приведенные выше причины указывают нам на необходимость реализации ряда мероприятий по совершенствованию инструментов стимулирования экологизации хозяйственной деятельности предприятий, для чего необходимо решить некоторые первоочередные задачи в данной области. Одной из таких задач является разработка системы оценки текущего уровня экологизации предприятий.

Оценка текущего уровня экологизации хозяйственной деятельности предприятий может быть реализована через последовательное применение ряда методов: использование специальных форм экологизированной бухгалтерской отчетности, расчет специальных коэффициентов, применение экологического рейтингования.

Рассмотрим подробнее систему специальных коэффициентов для целей оценки текущего уровня экологизации.

Разделим интересующие нас показатели и коэффициенты на несколько блоков:

I. Показатели рыночного положения компании.

Здесь нас интересует показатель доли регионального рынка, занимаемой предприятием:

Vп = S1/Sm,

где S1 – объем продаж предприятия (млн руб.), Sm – объем продаж отрасли в конкретном регионе (млн руб.).

II. Показатели уровня негативного влияния предприятия на окружающую среду:

1. Абсолютные показатели:

– количество выбросов за период (Vов) в том числе сверхнормативных (Vсв);

– количество сбросов за период (Vос) в том числе сверхнормативных (Vсс);

– количество отходов, образующихся в результате производства продукции за период (Vоо) в том числе сверхнормативных (Vсо).

2. Доля сверхнормативных выбросов, сбросов и образовавшихся отходов в общем объеме выбросов, сбросов и отходов предприятия соответственно.

αв = Vсв/Vов,

αс = Vсс/ Vос,

αо = Vсо/Vоо.

3. Число аварийных ситуаций за весь период существования предприятия.

4. Доля негативного воздействия, оказываемого предприятием на окружающую среду (НВ1), в общем объеме негативного воздействия, оказываемого предприятиями отрасли в данном регионе (НВр).

µнв = НВ1/НВр,

где негативное воздействие на окружающую среду, оказываемое предприятием или отраслью, рассчитывается следующим образом:

НВ1,р = НВвыбр + НВсбр + НВотх,

где НВвыбр, сбр, отх, – это негативное воздействие на окружающую среду, оказываемое в результате выбросов, сбросов и размещения отходов в денежной оценке.

При этом все вышеуказанные виды негативного воздействия рассчитываются следующим образом:

НВn = ΣПn•ΣVn,

где Пнв – плата за тонну выбросов, сбросов, размещенных отходов;

Vn – объем выбросов, сбросов осуществлённых за период, а также объем размещённых отходов.

В случае если оценить негативное воздействие предприятия на окружающую среду можно только на основании фрагментарных данных, то для расчетов могут использоваться имеющиеся данные в натуральных выражениях (тоннах выбросов, сбросов, размещенных отходов).

Рис. 1. Причины низкого уровня экологизации предприятий в РФ [5–7]

Конечно, оптимальным вариантом оценки было бы проведение расчета на основании данных о наносимом предприятием экономическом ущербе в результате воздействия на окружающую среду. Однако в настоящее время показатель экономического ущерба от экологических воздействий нарушений не имеет пока информационной базы для расчета. Более того, экономический ущерб от экологических нарушений не имеет пока четкого определения не только в плане методов количественного измерения, но и на содержательном уровне [8].

В случае наличия информации об объеме ущерба, наносимого предприятием окружающей среде, возможно построение оценки на основании следующей информации:

Доля ущерба, наносимого предприятием окружающей среде (У1) в общем объеме ущерба, наносимого предприятиями отрасли в данном регионе (Ур).

µу = У1/Ур,

где ущерб, наносимый предприятием или отраслью, рассчитывается следующим образом:

У1,р = Уатм + Увод + Уз + Ун + Уф,

где Уатм, вод, з, и, н – это ущерб, наносимый атмосферному воздуху, водному бассейну, земельным угодьям, недрам, флоре и фауне.

При этом все вышеуказанные виды ущерба рассчитываются следующим образом:

Уn = ΣЦр•ΣVn,

где Цр – ценность ресурса соответствующего качества, а Vn – объем используемого ресурса.

5. Коэффициент соразмерности негативного влияния предприятия на окружающую среду:

β = µу/ Vп,

где µу – доля ущерба, наносимого предприятием окружающей среде в общем объеме ущерба, наносимого предприятиями отрасли в данном регионе;

Vп – доля регионального рынка, занимаемой предприятием.

III. Показатели уровня исполнения обязательств по природоохранным платежам;

1. Доля задолженностей (Кз) по уплате экологических платежей (Зэп) в общей сумме таких платежей, подлежащей к уплате предприятием за истекший год (ЭП):

Кз = Зэп/ЭП.

2. Коэффициент правильности расчета природоохранных и экологических платежей:

Кпрпп = Ру/Рр,

где Ру – сумма уплаченных природоохранных и экологических платежей за период;

Рр – сумма, подлежащая к уплате за период, рассчитанная независимым наблюдателем.

IV. Показатели производственно-технического уровня экологизации.

1. Для целей базовой оценки технического уровня экологизации предприятия достаточно рассчитать коэффициент технической оснащенности:

Кт.о. = Чс.п./Ч,

где Чс.п. – число деталеопераций, выполненных с помощью специального энергоэффективного или ресурсосберегающего оборудования за период;

Ч – общее число деталеопераций за период.

2. Коэффициент экологизированности продукции как отношение количества экологизированной продукции к общему количеству продукции:

Кэ = ΣNPiэ/NiPi,

где Ni – выпуск продукции,

Pi – цена данного вида изделия.

Под экологизированной продукцией при этом понимается продукция, произведенная при сокращении негативного воздействия на окружающую среду либо обладающая экологическими свойствами.

Данный показатель можно также рассчитать с помощью информации, содержащейся в экологизированной бухгалтерской отчетности.

3. Доля повторно использующихся материалов, ресурсов (Мп) в общем объеме материалов и ресурсов, приходящихся на единицу продукции (М):

Кпи = Мп/М.

4. Доля опасных материалов (Мо) в общем объеме материалов, приходящихся на производство единицы продукции (М)

Ко = Мо/М.

После расчета приведенных коэффициентов, каждому полученному значению присваивается индивидуальный уровень экологизации в зависимости от принадлежности к определенному диапазону (см. рис. 2), от низкого до высокого.

Определение общего уровня экологизации производится по максимальному количеству значений, соответствующих определенному уровню экологизации. Если по разным уровням получено одинаковое количество значений, то в целях оценки используется наихудший показатель. На основании рассчитанных коэффициентов и полученного результата по степени экологизации предприятия, финальным этапом оценки степени экологизации предприятия может стать присвоение экологического рейтинга, основанного на оценке дополнительных управленческих и финансовых характеристик предприятия.

Рис. 2. Оценка уровня экологизации хозяйственной деятельности предприятия

Предложенная система коэффициентов для целей оценки текущего уровня экологизации хозяйственной предприятий может стать базой для применения дифференцированных нормативных и экономических инструментов стимулирования экологизации предприятий.

Библиографическая ссылка

Токсина Е.В., Анопченко Т.Ю. ОЦЕНКА ТЕКУЩЕГО УРОВНЯ ЭКОЛОГИЗАЦИИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ С ПОМОЩЬЮ СИСТЕМЫ КОЭФФИЦИЕНТОВ // Фундаментальные исследования. 2017. № 12-2. С. 400-404;URL: https://fundamental-research.ru/en/article/view?id=42037 (дата обращения: 13.06.2026).