Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONSTRUCTION COMPLEX AS SOURCE OF ECONOMIC GROWTH

Развитие экономики России в посткризисный период должно опираться в первую очередь на внутренние источники, выступающие в качестве драйверов экономического роста. Наибольшим потенциалом роста обладают ряд отраслей, среди которых следует особо отметить строительный комплекс, обладающий высоким мультипликативным эффектом. Как отметил М.А. Мень на IV Ялтинском международном экономическом форуме, одно рабочее место в строительном комплексе создает 5–7 рабочих мест в сопряженных отраслях.

Цель настоящей статьи в обосновании строительных кластеров как фактора повышения конкурентоспособности предприятий, входящих в его структуру, и источника внутреннего роста экономики региона и страны в целом.

В качестве исследовательского материала выступают данные Федеральной службы государственной статистики, Комитета по информатизации и связи, Комитета по строительству Администрации Санкт-Петербурга, нормативно-правовые акты, результаты собственного исследования.

Приведем основные результаты исследования. Строительство является приоритетной сферой материального производства, существенным образом влияющей на развитие как отдельных территорий, так и страны в целом. Вместе с тем данная сфера экономики до сих пор испытывает ряд проблем, как с эффективностью деятельности самих организаций, так и с низкой инновационной активностью и конкурентоспособностью отрасли в целом [1].

Индекс предпринимательской уверенности в строительстве, по данным Федеральной службы государственной статистики, за последние годы ниже нулевого значения [2]. Сдерживающими факторами роста в строительстве, как показывают опросы, являются: высокий уровень налоговой нагрузки, стоимость строительных материалов, конструкций и оборудования, неплатежеспособность заказчиков, а также недостаток заказов на работы. Это подтверждает и тот факт, что объем работ по виду деятельности «Строительство» в стране с 2014 г. ежегодно падает на 2–3 % [2]. В период 2000–2017 гг. подобное снижение наблюдалось лишь в 2009 г.

Санкт-Петербург в 2017 г. в Рейтинге состояния инвестиционного климата в субъектах Российской Федерации занял 17 позицию (из 85 субъектов), а годом ранее находился на 22 месте. Индекс физического объема инвестиций в основной капитал крупных и средних организаций в первом квартале 2017 г. составил 92,7 % относительно значения 2016 г. Капитальные вложения крупных и средних предприятий в строительство в первом квартале 2017 г. составили 10,5 % от общего их количества в регионе, находясь на 4 месте после следующих видов экономической деятельности: обрабатывающие производства (23,7 %), транспортировка и хранение (15,7 %), деятельность по операциям с недвижимым имуществом (12,2 %) [3]. В структуре капитальных вложений преобладают собственные средства инвесторов (59,7 %), однако в привлеченных средствах достаточно высока доля бюджетных источников (21,8 %). Индекс физического объема работ, выполненных по виду деятельности «Строительство», по отношению к предыдущему периоду, как в целом по стране, также имеет тенденцию к снижению [4]. Это объясняется и тем обстоятельством, что в городе не осталось свободных участков под строительство новых объектов недвижимости, поэтому многие строительные организации осваивают прилегающие территории Ленинградской области, особенно в части жилищного строительства. Поэтому существует некоторая сложность в оценке деятельности такой крупной агломерации как Санкт-Петербургская, в которой границы Санкт-Петербурга и Ленинградской области в части, например, Всеволожского района, зачастую размыты.

Для нивелирования негативных тенденций в строительном комплексе и чтобы перейти на качественно новый уровень развития, необходимы новые формы организации его основных участников. В последние десятилетия за рубежом показали свою высокую эффективность строительные кластеры. Успешные зарубежные кластеры выходят за рамки не только сопряженных территорий, но и за рамки государства, способствуя повышению конкурентоспособности как своих организаций, так и экономики страны на международном уровне, что было бы ценным для экономики Санкт-Петербургской агломерации. В качестве примера можно рассмотреть строительный кластер Dundjer в Сербии, обладающий наибольшим индексом конкурентоспособности в стране. Данный кластер – это сообщество в которое входят 6 факультетов, один университет, два научно-исследовательских института, три муниципалитета, восемь поддерживающих организаций, не считая входящих в него строительных организаций [5]. Такой уровень конкурентоспособности был достигнут за 10 лет посредством объединения усилий строительных организаций, органов власти, научных и образовательных организаций в области распространения инноваций и адаптации сербских организаций к деятельности на европейском рынке. Главной отправной точкой в функционировании данного кластера стало создание Образовательно-научно-информационного центра, который является торговой маркой кластера и отвечает за организацию международных контактов и проектов. На сегодняшний день международными партнерами выступают организации Италии, Германии, Словакии, Норвегии и ряда других государств.

Кластер представляет собой особую структуру, отвечающую современным потребностям организации хозяйствования [6]. По мнению Г.Б. Клейнера, его особенность проявляется в том, что он представляет собой совокупность взаимосвязанных корпораций, замкнутое сообщество, в котором стратегии каждого неотделимы от политики остальных [7].

Строительный кластер имеет дискретную природу и представляет собой территориально локализованную совокупность организаций строительного комплекса, кредитных, научно-исследовательских и образовательных учреждений, а также предприятий рыночной инфраструктуры, находящихся в относительно устойчивом взаимодействии в процессе создания объектов производственного и непроизводственного назначения [8].

Преимущества кластеров заключается в следующем:

во-первых, создаются тесные деловые контакты между строительными организациями, научными и образовательными организациями, органами власти. В научной литературе этот процесс описан как тройная спираль (ДНК-подобная модель), в которой эффективность кластера определяется количеством связей между тремя ветвями: наука, бизнес, власть [9].

Во-вторых, возникая там, где хорошо развита рыночная инфраструктура, сами кластеры становятся источником ее развития и совершенствования за счет своего высокого креативного потенциала.

В-третьих, эффективное использование местных ресурсов и повышение конкурентоспособности конечной продукции на внешнем рынке.

В-четвертых, инновационная направленность кластера способствует эффективности функционирования организаций, входящих в его структуру, в том числе за счет снижения производственных издержек (в первую очередь трансакционных) и роста производительности труда.

В-пятых, повышение конкурентоспособности организаций, входящих в его структуру, в том числе и за счет конкурсного отбора основных участников кластера (если такой предусматривается).

В-шестых, кластеры выходят за рамки территорий как внутри национального рынка, так и за его пределы.

Несмотря на очевидные преимущества кластеров, в российской практике существует ряд барьеров на пути их эффективной организации и функционирования, анализу которых посвящены работы многих авторов [10–12]. Кроме упомянутого выше низкого уровня предпринимательской уверенности, существуют и другие барьеры на пути кластерных инициатив. Сдерживающие факторы проявляются как на уровне организаций (низкий уровень менеджмента, неготовность многих организаций к кооперации и отдача предпочтения жестким корпоративным структурам (например, холдингам), игнорирование очевидных преимуществ кластерной организации хозяйственной деятельности, отсутствие доверия), так и на уровне региона (непонимание самой природы кластера, отсутствие институтов развития, способных к разработке научно обоснованных кооперационных схем, сложность в механизме финансирования кластерных инициатив).

На сегодняшний день кластерная политика рассматривается как приоритетное направление в стратегии долгосрочного социально-экономического роста в стране. По примеру иностранных государств создана Российская кластерная обсерватория. Мониторингом и информационным сопровождением в регионах заняты центры кластерного развития. На государственном уровне уже в 2016 г. заявлено о создании строительного кластера Республики Татарстан и кластера строительных технологий и материалов Республики Татарстан. Правительство Свердловской области поддержало создание Уральского строительного кластера, заявлено о создании строительного кластера в Приморье и других.

На формирование кластера, по мнению М. Портера, влияют следующие составляющие, которые ученый назвал ромб или «бриллиант» конкурентоспособности [13, c. 219–240]:

1. Условия для факторов, а именно наличие государственной и региональной политики, направленной на развитие факторов производства и привлечение долгосрочных и крупных инвестиций.

2. Наличие спроса на внутреннем рынке для отраслевого продукта или услуги.

3. Наличие родственных и поддерживающих отраслей.

4. Наличие устойчивой стратегии, структуры и соперничества, способствующих поддержанию внутрирегиональной конкуренции.

Таким образом, многие инструменты активизации данного процесса лежат в плоскости органов власти, и, несмотря на то, что большим потенциалом роста обладают саморазвивающиеся кластеры, достаточную эффективность демонстрирует и политика в отношении целенаправленного создания кластера.

Целями кластерной политики в итоге являются: повышение качества жизни населения, проживающего на определенной территории, комплексное развитие отраслей и эффективное использование всех региональных ресурсов.

Региональная стратегия, чтобы стать источником образования кластеров, должна быть направлена на формирование горизонтальных связей. При этом, по мнению М. Портера, роль правительства не должна быть больше, чем роль «помощника», «брокера», «инициатора», «участника» и «слушателя» [14]. Выстраивание вертикальных связей кластера, предусматривающих непосредственное управление кластером на всех этапах цепочки создания ценностей, отводится участникам кластера. При этом возможны следующие виды регулирования его деятельности: во-первых, выделение для этого явно выраженного лидера, объединяющего более мелкие организации, во-вторых, образование совета кластера, если в состав кластера входят равноправные участники.

Необходимость обязательной разработки стратегических планов и программ развития на местном и региональном уровне предусматривается с 2014 г. после принятия Государственной думой соответствующего законодательства («О Стратегическом планировании в Российской Федерации» № 172-ФЗ от 28.06.2014).

Так, если анализировать Стратегию экономического и социального развития Санкт-Петербурга на период до 2030 г. (утверждена Постановлением Правительства Санкт-Петербурга № 355 от 13.05.2014), во-первых, развитие строительного комплекса рассматривается как одно из приоритетных направлений, обеспечивающих устойчивый экономический рост Санкт-Петербурга, во-вторых, инновационно-технологическое развитие промышленности должно быть достигнуто в том числе посредством формирования и развития кластеров. Стратегия также подразумевает объединение усилий вузов и научно-исследовательских организаций, для решения проблем промышленных предприятий, входящих в структуру кластера. Правительство Санкт-Петербурга возлагает на себя обязанности по формированию необходимой инновационной инфраструктуры. Вместе с тем Стратегия не рассматривает строительство как источник технологических инноваций, способных конкурировать на внешнем рынке и на сегодняшний день нет ни одной кластерной инициативы со стороны предприятий и организаций строительного комплекса.

Успех кластера в том, что он представляет собой самообучающуюся систему. Это объясняется особенностью процесса принятия управленческих решений региональными органами власти при проведении кластерных инициатив, который можно описать с помощью циклической модели (рисунок) [8].

Процесс принятия решений при проведении кластерных инициатив

Этот процесс состоит из четырех этапов:

1. Обоснование. Обоснование проводимой кластерной политики с определением степени участия региональных органов власти.

2. Диагностика. Детальный анализ исходной ситуации, определение сильных и слабых сторон, определение направления целенаправленного воздействия. Эта стадия также подразумевает определение точек роста и разработку схем межфирменного взаимодействия.

3. Разработка. Разработка стратегических альтернатив и плана проводимых мероприятий.

4. Реализация. Осуществление выбранной стратегии. Кроме того, данная стадия подразумевает анализ и оценку деятельности кластеров и кластерных инициатив, определение степени достижения поставленных целей.

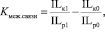

Эффективность кластерной политики может быть оценена посредством развития межотраслевых (межрегиональных, международных) связей [8]. Для этого может быть рассчитан коэффициент развития межотраслевых (межрегиональных, международных) связей в регионе:

(1)

(1)

где Кмеж.связи – коэффициент развития межотраслевых (межрегиональных, международных) связей в регионе в результате образования кластера;

ILк0, ILк1 – количество среднесрочных и долгосрочных межотраслевых (межрегиональных, международных) связей в строительном комплексе до и после образования кластера;

ILр0, ILр1 – количество среднесрочных и долгосрочных межотраслевых (межрегиональных, международных) связей в регионе до и после образования кластера.

Данный коэффициент демонстрирует как эффективность кластерной политики для организаций, входящих в его структуру, так и влияние кластера на экономику региона с учетом формирования межотраслевых и межрегиональных связей.

Заключение

Таким образом, источники роста экономики России заложены в приоритетных сферах деятельности, к числу которых относится строительный комплекс. В свою очередь, инструменты активизации строительства находятся в руках региональных органов власти, способных создать условия для эффективной организации региональных кластеров, влияющих как на конкурентоспособность входящих в него организаций и учреждений, так и экономики региона и страны.

Региональные органы власти на начальном этапе должны: во-первых, оценить возможность и целесообразность формирования строительного кластера и оценить потенциал его роста в долгосрочной перспективе; во-вторых, разработать схемы взаимодействия предприятий и организаций строительного комплекса, логистических, финансовых, образовательных, научно-исследовательских и других организаций, взаимодействующих в процессе производства строительной продукции, работ и оказания услуг, с определением степени участия самих органов власти; в-третьих, сформировать соответствующую нормативно-правовую базу; в-четвертых, разработать планы и программы, содействующие развитию кластера.

Библиографическая ссылка

Токунова Г.Ф., Дроздова И.В., Ряскова Н.В. СТРОИТЕЛЬНЫЙ КОМПЛЕКС КАК ИСТОЧНИК ЭКОНОМИЧЕСКОГО РОСТА // Фундаментальные исследования. 2017. № 11-2. С. 450-454;URL: https://fundamental-research.ru/en/article/view?id=41966 (дата обращения: 02.07.2026).