Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INCREASE OF INVESTMENT ACTIVITY AND INCREASE OF INNOVATIVE RESOURCES OF SMALL AND MEDIUM BUSINESS IN CONDITIONS OF PROVISION WITH STATE PURCHASES AND DEVELOPMENT OF PREFERENTIAL CREDITING

Одной из главных стратегических задач любого государства является обеспечение устойчивого экономического роста, а в условиях глобализации экономики и затяжного мирового экономического кризиса ее решение требует немалых усилий. При этом особый интерес вызывает разработка механизмов оживления экономики путем повышения инновационно-инвестиционной активности регионов и страны в целом. В связи с чем необходим мощный двигатель экономического развития, которым может стать малый и средний бизнес (МСБ), являющийся основой рыночной экономики.

Стать ведущим сектором экономики, определяющим темпы экономического роста, способным повлиять на диверсификацию экономики, МСБ не сможет без эффективной государственной политики, способной воздействовать на множество факторов, ограничивающих его развитие, основными из которых являются: высокий уровень риска, зависимость от крупных предприятий, нехватка средств для роста производства, проблемы нахождения рынков сбыта, нестабильность действующего законодательства, высокие налоговые ставки и т.д. Поэтому для качественного роста валового внутреннего продукта и социальной стабильности России в современных условиях одним из важных направлений поддержки МСБ, должно стать их обеспечение государственным заказом и льготным кредитованием. По нашему мнению, государственные закупки, имеющие инновационную направленность, дадут возможность развиваться мелким предприятиям, у которых не хватает финансовых ресурсов для продвижения конкурентоспособной продукции, а получение долгосрочных кредитов у банков под минимальные проценты станет важным условием их выживания в условиях мирового кризиса и экономических санкций против нашей страны [1].

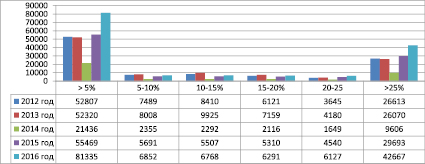

Рис. 1. Количество заказчиков и доля лотов, опубликованных для субъектов малого бизнеса за 2012–2016 гг.

Рассматривая государственный заказ как одно из приоритетных направлений развития МСБ, правительство РФ предпринимает меры, направленные на увеличение количества малых предприятий, участвующих в государственных закупках. В частности, создаются фонды поддержки, устанавливается режим специальных торгов, разрабатываются программы по взаимодействию с крупным бизнесом, используется опыт зарубежных стран по эффективному проведению торгов с их участием. Так, учитывая ориентацию государственных закупок на интересы в основном крупных предприятий, введено требование, где необходимо привлечение малых предприятий и при банкротстве крупного предприятия они не должны пострадать, так как для их защиты созданы специальные страховые фонды.

В России доля малого бизнеса в общем объеме заказов с 2012 г. имеет тенденцию к росту. В том же году данный показатель составлял от 10 % до 20 % объема заказов, относящихся к определенному перечню продукции, а в 2013 г. не меньше 15 %, в 2015 г. не меньше 18 %, и в 2018 г. показатель планируется довести до 25 % [2].

Так, в 2012 г. 105085 заказчиков опубликовали заказы для малого бизнеса. В 2013 г. – 107662 заказчика, где доля в заказе составила не менее 5 % у 52320 заказчиков. В 2014 г. опубликовано закупок на 89353,3 млн руб., что составляет от годового объема закупок 1,2 %, а в 2015 г. размещено закупок на сумму 399615,7 млн руб., что составляет уже 4,3 % от общего годового объема закупок. В 2016 г. размещено закупок на 632192,5 млн руб., что составляет 8,1 % от общего годового объема закупок [3].

Как видно из рис. 1, уменьшение количества размещенных закупок для малого бизнеса за исследуемый период наблюдается в 2014 г., где общее количество по всем лотам составляет 39494 заказчика, а в последующие годы наблюдается резкий подъем количества заключаемых контрактов, от 106210 заказчиков в 2015 г. до 150040 в 2016. Больший прирост количества заказчиков наблюдается при наименьшей доле лота, т.е. менее 5 %, а при увеличении доли лота наблюдается сокращение их количества. Такую ситуацию можно объяснить тем, что 2014 г. был известен еще как период усиления мирового экономического кризиса и ужесточения экономических санкций, и заказчики предпочли иметь дело с крупным бизнесом при заключении наиболее крупных сделок.

Таким образом, используемые нововведения способствовали увеличению количества заключаемых контрактов с малым бизнесом, но все же их доля в закупках оказалась недостаточной, и тому главной причиной является нарушение правил осуществления закупок, как со стороны заказчиков, так и поставщиков в лице малого бизнеса.

Самыми распространенными нарушениями при осуществлении государственных закупок стали: недостаточность информации о предмете контракта, использование подставных фирм для выполнения заказа, незаконные барьеры при допуске к торгам. Кроме этого, еще одним немаловажным фактором считаем размер обеспечения заявок, составляющий 5–30 % от начальной цены контракта, являющийся неподъемным для большинства мелких фирм. Конечно, завышенные размеры обеспечения заявок – своего рода защита заказчика от недобросовестных и неработоспособных поставщиков, но такие меры могут снизить конкуренцию и привести к росту коррупции в сфере закупок.

При нехватке денежных средств для участия в торгах малый бизнес может воспользоваться банковской гарантией, но только на выгодных условиях. Именно поэтому еще одним немаловажным направлением, повышающим эффективность государственной политики в сфере закупок, считаем стоимость и условия получения кредитов.

Объем кредитов, предоставленных МСБ за 2012–2016 гг.

|

Дата |

Объем кредитов, млн руб. |

||||

|

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

01.01 |

6055744 |

6942525 |

8064759 |

7610594 |

5460273 |

|

01.04 |

1434843 |

1662976 |

1839301 |

1174482 |

1144254 |

|

01.07 |

3180277 |

3605520 |

3833914 |

2460182 |

2440392 |

|

01.10 |

4910853 |

5730325 |

5691673 |

3933580 |

3773851 |

Как видно из таблицы, с 2012–2014 гг. объем кредитов, выданных МСБ, растет, а за 2015–2016 гг. наблюдается его снижение. Уже с 01.10.14 года наблюдается уменьшение объема выданных кредитов на 0,7 %, в сравнении с 2013 г. На 01.10.15 г. сумма выданных кредитов уменьшилась на 454165 млн руб., в сравнении с прошлым годом, а в 2016 г. уменьшение составило 2150321 млн руб. Кредитный портфель по кредитам МСБ с начала 2012 г. до 3 квартала 2014 г. незначительно повышается, затем до конца 2016 г. снижается из-за падения спроса на кредиты, в первую очередь, из-за роста стоимости кредитных ресурсов, вызванный повышением ключевой ставки ЦБ России [4].

Также на снижение объема выдаваемых кредитов повлияли и введенные экономические санкции в отношении нашей страны, и ограничение доступа к западному рынку капитала. Более того, снижение цен на нефть вызвало падение курса рубля, что вынудило ЦБ России принять решение о повышении ставки рефинансирования на 6,5 %. В таких условиях банки предпочитают краткосрочное кредитование, из-за чего страдают малые и средние предприятия, не имеющие возможности инвестировать в модернизацию, что сдерживает создание инновационной конкурентоспособной продукции. Сниженный интерес же у банков к предоставлению кредитов данной сфере объясняется желанием снизить свои риски, привлекая крупный бизнес, который уже не может получать финансовые средства в заграничных банках. В таких условиях МСБ самостоятельно не способен заниматься модернизацией, что приведет к снижению спроса на кредитные ресурсы, и без государственной поддержки качественный рост таких предприятий будет невозможен [5].

В настоящее время для выхода из сложившейся ситуации, в частности для увеличения доходности МСБ, должно быть кредитование по целевой ставке не более 9 % годовых, для чего могут быть привлечены средства Фонда национального благосостояния. А для решения проблемы залогового обеспечения должен заработать механизм предоставления государственных гарантий при осуществлении инвестиционных проектов.

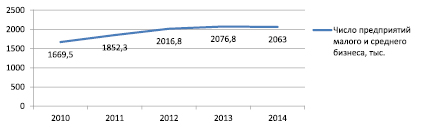

Так, за 2012–2013 гг. количество предприятий МСБ увеличилось на 12,2 %, что связано с увеличением сегмента микропредпринимательства. В 2014 г. снизилось качество роста, ухудшились финансовые показатели предприятий, а количество занятых в 2010–2014 гг. показало положительную динамику роста: с 9790,2 тыс. чел. в 2010 г. до 10789,6 тыс. чел. в 2014 г. (рис. 2).

По данным Росстата и ФНС России на начало 2015 г. зарегистрировано 4,5 млн субъектов МСБ, где занято 17844,8 тыс. чел. В едином реестре субъектов МСБ в 2016 г. зарегистрировано 5865780 субъектов, где 5576939 – микропредприятия, 288482 – малые и средние предприятия. При этом индивидуальными предпринимателями являются 3986668, юридическими лицами – 259855 субъектов [7].

За исследуемый период наблюдается низкий темп роста числа зарегистрированных индивидуальных предпринимателей. Несмотря на рост количества субъектов МСБ занятость на этих предприятиях с 2014 г. сокращается. Такую ситуацию можно объяснить продолжающейся реструктуризацией данного сектора, что особенно коснулось микро- и малых предприятий. Кроме того, влияние экономических санкций, снижение цен на нефть, снижение курса рубля, сокращение инвестиционного капитала, повлияли на объем кредитования МСБ, что привело к сокращению их количества.

Рис. 2. Динамика количества субъектов МСБ в РФ за 2010–2014 гг. [6]

В настоящее время уровень развития МСБ не соответствует потребностям современной экономики. Их вклад в ВВП России минимальный, в сравнении с другими странами с рыночной экономикой. Одной из главных причин недостаточного участия МСБ в формировании ВВП является то, что этим предприятиям труднее выжить в периоды спада, сталкиваясь с тяжелыми условиями конкурентной среды. А для инновационного развития экономики необходимо не только увеличение объема выделяемых государством средств, но и важен качественный отбор малых и средних предприятий для предоставления государственного заказа и льготного кредитования. В данной ситуации предпочтение должно отдаваться предприятиям с высокопроизводительными рабочими местами. При этом должен проводиться постоянный мониторинг эффективности предпринимаемых мер.

Таким образом, основными направлениями повышения эффективности функционирования государственных закупок и обеспечения МСБ необходимыми кредитными ресурсами считаем:

1. Введение многоуровневого контроля над размещением и проведением государственного заказа.

2. Усиление административных наказаний за несоблюдение установленных квот заказчиками.

3. Бесплатное консультирование по вопросам создания предприятия, функционирования, защиты своих прав, участия в конкурсах на размещение государственного заказа и получения льготного кредитования.

4. Предоставление прямых кредитов и субсидий для обновления основных фондов ради повышения конкурентоспособности производимой продукции.

5. Финансирование программ льготного кредитования предприятий, чья продукция решает проблему импортозамещения.

6. Предоставление долгосрочных займов инновационным предприятиям с высокопроизводительными рабочими местами.

7. Основными направлениями кредитования должны стать: лизинг, факторинг, микрофинансирование.

8. Проведение постоянного мониторинга эффективности предпринимаемых государством мер по предоставлению государственного заказа и льготного кредитования.

Итак, развитие контрактной системы, направленное на привлечение субъектов МСБ к государственным закупкам, должно способствовать не только более эффективному развитию данного сектора экономики, но и формированию инновационной конкурентной среды. А целенаправленное взаимодействие идеи государственного заказа и льготного кредитования может стать основой для развития малых и средних предприятий с высокопроизводительными рабочими местами в условиях кризиса и экономических санкций. Только при эффективном использовании всех инструментов государственного регулирования эти предприятия смогут занять достойное место в экономике России и станут решением ее современных проблем.

Статья публикуется при поддержке РГНФ, проект № 17-02-00467.

Библиографическая ссылка

Альтудов Ю.К., Шидов А.Х., Батова Б.З., Мамбетова Ф.М. ПОВЫШЕНИЕ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ И НАРАЩИВАНИЕ ИННОВАЦИОННЫХ РЕСУРСОВ МАЛОГО И СРЕДНЕГО БИЗНЕСА В УСЛОВИЯХ ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫМИ ЗАКУПКАМИ И РАЗВИТИЕМ ЛЬГОТНОГО КРЕДИТОВАНИЯ // Фундаментальные исследования. 2017. № 11-2. С. 355-359;URL: https://fundamental-research.ru/en/article/view?id=41948 (дата обращения: 02.07.2026).