Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ON THE NEED TO ASSESS THE GLOBAL SOCIO-ECONOMIC TRENDS IMPACT IN MAKING STRATEGIC DECISIONS AT FUEL AND ENERGY COMPLEX ENTERPRISES OF THE RUSSIAN FEDERATION

В данной работе мы попытаемся осветить вопрос, связанный с современными и прогнозируемыми состояниями вышестоящих, по отношению к предприятиям отрасли, природных и социально-экономических систем и наблюдаемыми тенденциями в них, влиянию которых будут подвержены нефтегазовые компании.

Таблица 1

Данные по экспорту ЦЭТ 2014–2016 гг. [1–3]

|

Наименование показателя |

2014 |

2015 |

2016 |

|

Распределение вывоза энергоносителей по группам стран, % |

|||

|

63,43 |

61,40 |

61,2 |

|

21,44 |

21,50 |

23,0 |

|

7,74 |

8,00 |

7,4 |

|

0,24 |

0,20 |

0,1 |

|

7,15 |

8,90 |

8,3 |

|

Распределение вывоза энергоносителей по товарам, % |

|||

|

46,46 |

42,30 |

45,30 |

|

0,95 |

1,30 |

1,30 |

|

12,18 |

12,40 |

10,90 |

|

14,36 |

12,60 |

9,60 |

|

16,16 |

18,30 |

19,40 |

|

0,22 |

0,30 |

0,40 |

|

2,51 |

4,40 |

5,50 |

|

7,16 |

8,40 |

7,60 |

|

Распределение вывоза энергоносителей в соответствии с видами транспорта, % |

|||

|

57,78 |

55,40 |

57,00 |

|

7,02 |

7,80 |

6,10 |

|

0,10 |

0,14 |

0,12 |

|

34,88 |

36,26 |

35,80 |

|

0,22 |

0,40 |

0,40 |

Для полноценного описания условий задачи нефть, газ и уголь нужно рассматривать не только с точки зрения объемов их потребления при производстве энергии, но и с позиции их использования в качестве первичных видов сырья другими отраслями промышленности.

На сегодня нефтегазовая отрасль РФ состоит из более чем 150 добывающих предприятий, однако на долю всего 8 крупнейших ВИНК приходится около 90 % всей добычи нефти, более 40 % которой экспортируется, при этом на протяжении последних 6 лет наблюдается количественное сокращение объемов экспорта. Структура российского экспорта энергоносителей по данным центральной энергетической таможни (ЦЭТ) представлена в табл. 1.

Вышеприведенные данные показывают, что более 84 % экспорта энергоносителей из РФ приходится на страны ЕС и АТЭС, наибольшую долю занимает сырая нефть, наблюдается рост в части вывоза природного газа и снижение по топливу, по видам транспорта ожидаемо лидируют морской и трубопроводный.

Руководству нефтегазовых компаний важно учитывать, что при зависимости исполнения бюджета страны от экспорта сырьевых товаров, особенно нефти и газа, со стороны органов государственной власти, в случае ухудшения социально-экономического положения становятся весьма вероятными негативные изменения в налоговой политике в отношении предприятий ТЭК (экспортные пошлины и НДПИ).

Определив основные рынки сбыта российских компаний на текущий момент времени и их структуру, для обоснованного принятия управленческих решений необходимо оценить динамику двух главных ограничений вышестоящей системы – рынка энергоносителей и их взаимозависимость, которыми мы считаем объемы потребления сырой нефти и рыночные цены.

Оценка данных, представленных в табл. 2, показывает две разнонаправленные тенденции – снижение доли в импорте сырой нефти со стороны развитых стран и ее значительном увеличении со стороны Китая и развивающихся стран.

В целом ежедневный импорт нефти за рассматриваемый период вырос в 1,85 раза. На этом фоне доли США, ЕС и Японии соответственно снизились с 26 % до 16 %, с 31 % до 22 %, с 16 % до 8 %.

Китай превратился в третьего по объему импортера, нарастив свою долю с 1 % до 13 %, а развивающиеся страны показали рост потребления с 28 % до 42 %.

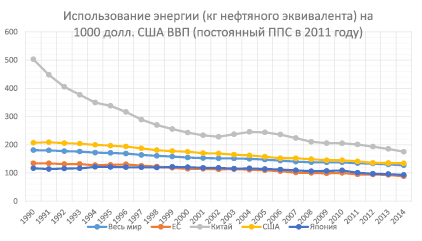

Другой важной характеристикой является доля энергии в стоимости конечного продукта, явный тренд на снижение которой представлен на рис. 1. За период с 1990 по 2014 гг. энергоемкость ВВП в среднем в мире снизилась на 29,7 %; в ЕС на 34,3 %; в США на 35,2 %; в Японии на 20,3 % и в Китае на рекордные 65,1 %. Полученные результаты обусловлены, прежде всего, двумя факторами – ростом в ВВП доли услуг и нематериальных активов (с 19,6 % до 30 %) и повышении энергоэффективности в материальном производстве (рис. 1).

Средний ежегодный прирост потребления сырой нефти за 2001–2014 гг. составлял 1,95 % при среднемировом росте ВВП в размере 2,79 %, коэффициент корреляции между этими показателями составил 0,786.

Таким образом, в рамках выработки стратегических решений для нефтегазового предприятия необходимо учитывать прогнозные значения роста ВВП с поправкой на отставание от него роста потребления нефти.

Наибольший интерес, наряду с общемировыми тенденциями, представляют грядущие изменения в странах ЕС и АТЭС, а также возможность реализации зарубежных проектов и выходов на новые рынки. Поскольку объемы рынка – это объемы потребления, которые определяются двумя условиями: количеством потребителей и уровнем их потребления, то учет степени и направления изменений этих факторов является одним из важнейших обстоятельств, способных повысить качество стратегического планирования.

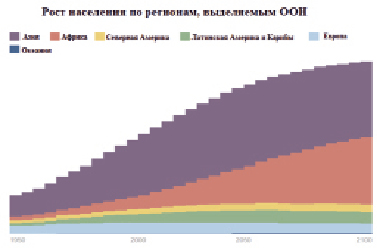

Существуют различные прогнозы развития демографической ситуации, один из них приведен на рис. 2, и их оценка позволяет сделать следующие предположения:

1. Темпы роста населения в мире замедляются, что в конечном итоге отрицательно скажется на темпах роста совокупного потребления, а, следовательно, и мировой экономики.

2. Изменения в количественной, возрастной и географической структурах населения с неизбежностью приведут к соответствующим трансформациям на рынках энергоносителей.

Таблица 2

Крупнейшие импортеры нефти в 1990–2014 гг. (в тысячах баррелей в день) [4]

|

Год |

US |

Europe |

China |

Japan |

RestofWorld |

TotalWorld |

|

1990 |

8026 |

9801 |

n/a |

4802 |

8812 |

31441 |

|

1991 |

7791 |

10171 |

n/a |

4925 |

9451 |

32338 |

|

1992 |

7888 |

10319 |

n/a |

5306 |

9884 |

33397 |

|

1993 |

8620 |

10934 |

678 |

5307 |

11473 |

37013 |

|

1994 |

8929 |

10748 |

527 |

5612 |

11941 |

37757 |

|

1995 |

8830 |

10418 |

679 |

5581 |

12557 |

38066 |

|

1996 |

9400 |

10405 |

828 |

5685 |

13748 |

40066 |

|

1997 |

9907 |

10403 |

1257 |

5735 |

14282 |

41584 |

|

1998 |

10382 |

11043 |

1054 |

5259 |

14070 |

41808 |

|

1999 |

10550 |

10650 |

1280 |

5346 |

14538 |

42363 |

|

2000 |

11092 |

11094 |

1893 |

5329 |

14551 |

43959 |

|

2001 |

11618 |

11560 |

1788 |

5202 |

15292 |

45459 |

|

2002 |

11357 |

11922 |

1987 |

5070 |

15154 |

45490 |

|

2003 |

12254 |

12073 |

2643 |

5314 |

15209 |

47493 |

|

2004 |

12898 |

12599 |

3445 |

5203 |

16200 |

50345 |

|

2005 |

13525 |

13354 |

3427 |

5225 |

16654 |

52185 |

|

2006 |

13612 |

13530 |

3883 |

5201 |

17352 |

53578 |

|

2007 |

13632 |

14034 |

4172 |

5032 |

19748 |

56619 |

|

2008 |

12872 |

13885 |

4494 |

4925 |

19550 |

55726 |

|

2009 |

11453 |

12608 |

5100 |

4263 |

20023 |

53447 |

|

2010 |

11689 |

12201 |

5886 |

4567 |

20025 |

54368 |

|

2011 |

11338 |

12272 |

6295 |

4494 |

20773 |

55171 |

|

2013 |

10587 |

12569 |

6675 |

4743 |

21213 |

55787 |

|

2013 |

9859 |

12815 |

6978 |

4637 |

23668 |

57957 |

|

2014 |

9240 |

12619 |

7398 |

4383 |

24542 |

58182 |

Рис. 1. Снижение энергоемкости ВВП ведущих импортеров сырой нефти [5]

Рис. 2. Прогноз роста населения по макрорегионам [6]

Эта информация в привязке к данным по импорту нефти, приведенным выше, говорит о том, что потребление энергоносителей на рынках развитых стран: ЕС, США и Японии, в настоящее время достаточно стабильно с тенденцией к снижению, а прогноз по демографической ситуации на этих рынках в перспективе не предполагает их существенного роста. Таким образом, на рынке ЕС отечественные предприятия ТЭК будут вынуждены вести жесткую ценовую конкуренцию за потребителя, а основные перспективы для компаний отрасли, на наш взгляд, открываются на азиатских рынках. Однако необходимо учитывать, что главенствующее положение нефти как основного энергоносителя на глобальном рынке будет подвергаться атакам со стороны товаров-заменителей: природного газа и электроэнергии, самой эффективной и экологически чистой формы энергии. Поскольку цены на электроэнергию, производимую возобновляемыми источниками энергии и посредством сжигания углеводородов уже выровнялись, после эффективного решения с точки зрения экономики двух технологических задач, связанных с ее хранением и транспортом, она займет доминирующее положение на энергорынке. Современный бум электромобилей и альтернативной энергетики уже в среднесрочной перспективе окажет свое негативное влияние на рынок нефти.

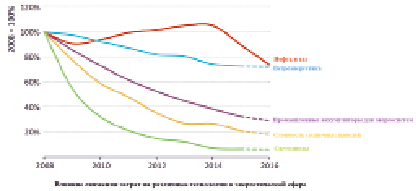

Рис. 3. Тенденции изменения материальных затрат для отдельных технологий [7]

World Energy Outlook 2016 [7] прогнозирует рост потребления нефти до 2040 г., однако нужно учитывать, следующие факторы:

1. Скорость разработки и вывода на рынок технологических инноваций увеличивается.

2. Снижение размеров капитальных вложений и эксплуатационных затрат, налоговые преференции в ведущих мировых странах и, как следствие, уменьшение сроков возврата инвестиций в альтернативной энергетике, что наглядно видно из графика на рис. 3, делают ее более привлекательной с точки зрения инвесторов, в настоящее время, вложения в возобновляемые источники энергии стали неким мейнстримом.

3. Информационные технологии будут оказывать существенное влияние на предприятия энергетического сектора, как сдерживая рост потребности в ископаемом топливе, так и предоставляя возможности для повышения эффективности их функционирования (умные сети, совместные поездки на такси, включение в сеть независимых мелких производителей электроэнергии и т.д.).

4. Законодательство и государственные программы многих развитых стран направлены на стимулирование развития возобновляемых источников энергии, размеры инвестиций в эту отрасль и объемы ввода установленных мощностей прекрасно это подтверждают, особенно в КНР, одном из ведущих потребителей нефти.

5. Текущая политика государств в области защиты от изменений климата и снижения выбросов углекислого газа в атмосферу также будет оказывать негативное воздействие на рост потребления углеводородов в качестве топлива.

Таким образом, глобальный и региональные рынки энергии будут претерпевать в среднесрочной перспективе структурные, качественные и количественные изменения, в нефтегазовом секторе возникнут новые виды конкуренции, как между ископаемыми и возобновляемыми источниками энергии, так и внутри видов углеводородного сырья между собой, на рынке газа также будет усиливаться конкуренция в связи с вводом в 2018 г. СПГ в Катаре и затрудненной реализацией аналогичных проектов в РФ из-за секторальных санкций в технологической и финансовой сферах со стороны стран ЕС и США.

Вторым значимым фактором, определяющим ограничение рынка, является цена на нефть, которая определяется в большей мере не фактическим балансом спроса и предложения, корреляционный анализ имеющихся данных [5, 6] показал отсутствие прямой зависимости, а ожиданиями биржевых игроков, поскольку нефть уже давно не просто сырьевой товар или энергоноситель, но и главный объект вложений для финансовых спекулянтов. Исходя из этой посылки, крайне важно учитывать закономерности, по которым функционируют биржи и ведут себя игроки на них. Базовая экономическая предпосылка о рациональном принятии решений субъектом рынка не работает в приложении к финансовым рынкам, и указанное отсутствие корреляции между спросом-предложением нефти и ее ценой убедительно подтверждает это.

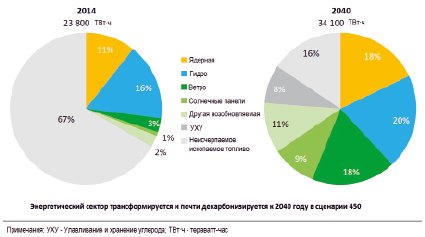

Рис. 4. Прогноз эволюции генерации электроэнергии [7]

Иррациональное поведение людей при принятии решений исследовалось лауреатом Нобелевской премии по экономике, основоположником психологической экономической теории Д. Канеманом, закономерности поведения инвесторов на финансовых рынках глубже других описывает всемирно известный биржевой спекулянт и миллиардер Дж. Сорос [8] в своей теории рефлексивности, которая утверждает, что ожидания игроков оказывают значительно большее влияние на цены, нежели реальный баланс спроса и предложения, а также современный гуру волнового анализа и социономики – теории социального поведения человека, описывающей причинно-следственную связь между настроениями и действиями в социуме Роберт Пректер [9].

Роберт Пректер постулирует, что в отношении сложных самоорганизующихся социальных систем верны следующие факты:

1. Коллективные бессознательные импульсы в толпе в условиях неопределенности приводят к появлению массовой психологической динамики, которая проявляется как тенденции социального настроения.

2. Эти тенденции в свою очередь соответствуют иерархическим фрактальным структурам, которые принимают повторяющуюся форму, и поэтому вероятностно предсказуемы.

3. Указанные закономерности общего поведения проявляются в определенных формах, которые обусловлены эндогенными процессами, а не могут быть механистически определены экзогенными причинами.

4. Тенденции социального настроения определяют характер социальных действий и являются их основной причиной, как на финансовых рынках, так и в других областях.

Социономика утверждает, что, поскольку контекстуальные различия между экономикой и финансами вызывают разную поведенческую динамику, закон спроса и предложения, который имеет центральное значение для экономики, не имеет отношения к финансам, а также отвергает теорию рационального выбора, делая упор на важности нерациональных и бессознательных мотивов. Данная теория избегает ортодоксальных экономических предположений о равновесии, рациональном выборе, максимизации полезности и внешних шоках как основы принятия решений субъектами рынка.

С помощью обычного осознанного наблюдения за собой или окружающими нас людьми мы найдем массу подтверждений, доказывающих превалирование бессознательного выбора над сознательным, как в поведении отдельных представителей человечества, так и в поведении социальных масс.

Более того, современные исследования в области медицины и психологии доказали, что между действием человека в ответ на внешние или внутренние раздражители и его осознанием этого действия, которое происходит уже постфактум, существует временная задержка, составляющая по разным источникам от 250 до 500 миллисекунд.

Таким образом, цены на нефть, определяемые в результате торгов на биржах зависят от настроений (сознательных и большей частью бессознательных) инвесторов, которые нужно отслеживать, например, по значению показателя Sentiment. Однако ни Сорос, ни Пректер не объясняют глубинные причины того или иного социального настроения и, соответственно поведения инвесторов, просто говоря, настроение определяет действия.

В самом общем виде данная задача, хоть и в другой сфере приложения, была решена отечественным ученым П.К. Анохиным, сформулировавшим теорию функциональных систем, а затем была развита К.В. Судаковым в закон голографического единства мироздания, утверждающего, что функциональные системы более высокого порядка программируют поведение систем более низкого уровня иерархии.

Одна из предыдущих публикаций авторов [11] была посвящена решению задачи по снижению влияния фактора неопределенности на процесс принятия управленческих решений и обеспечения их большей обоснованности и рациональности, исходя из точного определения места предприятия ТЭК в иерархии функциональных систем с учетом значимых системных ограничений на соответствующих уровнях.

Особого упоминания в данной связи стоит труд А.Л. Чижевского, который еще в 1920-е гг. разрабатывал теорию зависимости поведения человеческих масс от космического и геофизического влияний. Чижевский в своей работе по изучению воздействия Солнца на исторические процессы писал: «Стихийные изменения процессов на Солнце так или иначе влекут известное изменение материальных процессов в органах высшей нервной деятельности, и эти последние нарушают линию поведения всего человечества, ту линию, которую мы называем историческим процессом» [10].

В настоящее время эта идея в приложении к исследованию влияния циклов солнечной активности на экономическую жизнь человечества и рост ВВП разрабатывается В.В. Бушуевым и В.С. Голубевым [11], которые в своих работах обоснованно показывают: «…более чем в 90 % случаев ухудшение экономических показателей происходило либо в годы экстремальных величин солнечной активности (на максимумах и минимумах), либо на временном отрезке, соответствующем ее уменьшению (нисходящие участки квазиодиннадцатилетнего цикла Швабе). Экономических кризисов в периоды возрастания солнечной активности практически не происходило» [11].

Глубоко эта тематика раскрывается в своих работах В.А. Белкиным [12, 13], который выявил сильные связи средних значений нефтяных цен и чисел Вольфа по годам средних солнечных циклов за период 1861–2015 гг. (коэффициент корреляции на уровне 0,94!) и показал:

1. Существование сильной обратной связи между солнечной и экономической активностью.

2. То, что наихудшая экономическая динамика наблюдается в годы, непосредственно следующие за годами максимумов солнечной активности.

3. Связь длинных циклов солнечной активности и циклов нефтяной конъюнктуры (циклов Кондратьева).

Резюмируя работу, представляется возможным выделить следующие рекомендации для лиц, принимающих решения, которые можно использовать для повышения обоснованности и точности их принятия:

- достоверность прогнозных значений экономических показателей уровня компании напрямую зависит от учета величин и динамики индикаторов, характеризующих вышестоящие функциональные системы;

- необходимо более глубоко исследовать и использовать в практике управления оценку влияния социальных факторов, исходя из их места в иерархии систем;

- доступность информации и мощного инструментария по ее обработке и анализу позволяет существенно улучшить качество управления;

- цены на нефть в настоящее время определяются ожиданиями биржевых игроков, которые в свою очередь обуславливаются циклами вышестоящей природной системы, и фактически не коррелируют с реальным спросом и предложением на рынке;

- учет научно доказанной тесной связи между колебаниями цен на нефть и фазами циклов солнечной активности [12, 13], позволит существенно повысить достоверность плановых и прогнозных данных, характеризующих рынок, и использовать их на всех уровнях принятия управленческих решений.

Библиографическая ссылка

Гарифуллина З.А., Мухтасарова Э.А., Гарифуллин Р.А. О НЕОБХОДИМОСТИ ОЦЕНКИ ВЛИЯНИЯ МИРОВЫХ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ТЕНДЕНЦИЙ ПРИ ПРИНЯТИИ СТРАТЕГИЧЕСКИХ РЕШЕНИЙ НА ПРЕДПРИЯТИЯХ ТЭК РФ // Фундаментальные исследования. 2017. № 10-1. С. 82-89;URL: https://fundamental-research.ru/en/article/view?id=41794 (дата обращения: 26.07.2026).