Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE IMPACT OF THE USE OF INTERNATIONAL FINANCIAL REPORTING STANDARDS (IFRS) IN THE CLASSIFICATION OF COSTS INDICATORS COST OF GOODS (WORKS, SERVICES) AND FINANCIAL RESULTS

Необходимость исследования теории и практики применения МСФО в России обусловлена множеством факторов, но наиболее существенным является приобретение МСФО «официального статуса» в системе нормативного регулирования учета в России. В начале 2011 г. с принятием постановления Правительства РФ от 25.02.2011 № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» МСФО получили определенный статус в сфере законодательного регулирования учета и отчетности в России. Но как справедливо отмечает Л.З. Шнейдман, «официальное введение МСФО на территории России не приведет к отказу от отчетов по национальным стандартам бухгалтерского учета…» [1]. Применение МСФО в российской практике сталкивается с различными сложностями: с одной стороны, международные стандарты стали частью документов, регламентирующих бухгалтерский учет в России, с другой стороны из-за отсутствия подробных разъяснении по практическому их применению, остаются непонятными многие компоненты МСФО. Процесс классификации затрат по нормам МСФО и оценка их влияния на формирование информации о себестоимости продукции (работ, услуг) и финансовых результатах, должны, по нашему мнению, сопровождаться учетом следующих ограничений:

– процесс классификации затрат, калькулирования себестоимости продукции (работ, услуг) и определение по его итогам финансовых результатов, как отдельный процесс учетной деятельности в рамках МСФО не рассматривается. В МСФО приводятся методы оценки, признание и представление информации, которую можно использовать в процессе классификации затрат;

– в состав стандартов МСФО входят различные стандарты, так или иначе используемые при формировании самих показателей себестоимости и финансовых результатов. В исследовании учитываются только нормы стандартов МСФО, используемые для классификации затрат;

– положения МСФО при классификации затрат и калькулировании себестоимости могут выполнять функции дополнительного инструментария формирования информации.

В целом исследование влияния использования норм МСФО при классификации затрат на показатели себестоимости продукции (работ, услуг) и финансовые результаты можно условно разделить на три этапа:

1) определение состава затрат и их классификация с использованием норм МСФО;

2) с использованием данных о затратах после их классификации осуществление процедуры калькуляции, т.е. определения себестоимости продукции (работ, услуг);

3) по итогам калькулирования определение финансового результата.

В экономической литературе вопросам учета затрат и калькулирования посвящены множество трудов, но процесс калькулирования себестоимости продукции при применении методологии МСФО, раскрывается редко. Ряд российских ученых проводят сравнение российских стандартов бухгалтерского учета и МСФО, результаты которых дают возможность выделить различия двух систем. Определение различий позволяет сформулировать возможные экономические последствия применения методологии МСФО при определении себестоимости продукции и финансового результата. В современных условиях функционирования предприятия, как справедливо отмечают ряд авторов, необходимостью стала «возможность модификации, адаптирования общих принципов, способов к специфическим характеристикам экономических единиц, т.е. каждое предприятие может «для себя» разрабатывать методику формирования необходимой информации, в том числе и в ходе калькулирования себестоимости продукции» [2].

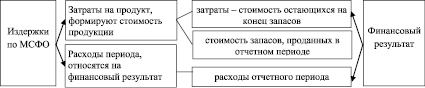

В соответствии с нормативно-правовыми документами в области бухгалтерского учета российские предприятия могут классифицировать затраты по экономическим элементам и статьям калькуляции. При этом первый признак классификации, т.е. по экономическим элементам, в соответствии с ПБУ 10/99 «Расходы организации» является обязательным для применения и единым для всех предприятий вне зависимости от вида деятельности. Второй признак классификации затрат по калькуляционным статьям носит рекомендательный характер и регламентируется отраслевыми инструкциями. Путем обобщения международной практики, и положений МСФО (IAS) 2 «Запасы» по классификации затрат, в зависимости от участия в производственном процессе затраты предприятия условно можно разделить на две группы: затраты на продукт и расходы периода (см. рисунок). При этом в рамках п. 10 МСФО (IAS) 2 «Запасы» «себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местоположение и состояние запасов» [3].

Выделяемые в соответствии с п. 10 МСФО (IAS) «Запасы» первые две группы затрат по определению и формируют величину затрат на продукт. В частности, согласно п. 11 МСФО (IAS) «Запасы» «затраты на приобретение запасов включают в себя цену покупки, импортные пошлины и прочие налоги (за исключением тех, которые впоследствии возмещаются предприятию налоговыми органами) а также затраты на транспортировку, погрузку-разгрузку и прочие затраты, непосредственно относимые на приобретение готовой продукции, материалов и услуг» [3]. В рамках российской практике к данным категориям затрат можно отнести основные и вспомогательные материалы, сырье, покупные полуфабрикаты и т.д. В соответствии с п. 12 МСФО (IAS) «Запасы» «затраты на переработку запасов включают в себя прямые затраты на оплату труда, которые непосредственно связаны с производством продукции, а также систематически распределяемые постоянные и переменные расходы, возникающие при переработке сырья в готовую продукцию» [3, 7]. Нормами МСФО затраты на переработку разделены на прямые трудовые затраты, постоянные производственные накладные расходы и переменные производственные накладные расходы. В целом можно обобщить что затраты на приобретение и затраты на переработку, выделяемые в рамках МСФО, представляют собой затраты, которые так или иначе участвуют в производственном процессе т.е. формируют показатель затрат на продукт, т.е. стоимость производимой продукции (работ, услуг).

Классификация издержек по МСФО [2]

Таблица 1

Классификация затрат по МСФО

|

№ п/п |

Типовая номенклатура статей затрат |

Классификация затрат с учетом их участия в производстве |

Классификация затрат по МСФО [2] |

Характеристика выделяемых групп затрат |

|

|

Группы |

Подгруппы |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Материальные затраты |

Затраты на продукт |

Затраты на приобретение |

Прямые |

Непосредственно связанные с производством продукции |

|

2 |

Транспортные затраты |

||||

|

3 |

Топливо и природный газ |

||||

|

4 |

Заработная плата |

Затраты на переработку |

|||

|

5 |

Социальные отчисления |

||||

|

6 |

Электроэнергия |

Переменно-косвенные |

Зависящие от изменения объемов производства |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

Расходы на содержание и эксплуатацию оборудования |

||||

|

8 |

Цеховые расходы |

Постоянно-косвенные |

Не зависящие от изменения объемов производства |

||

|

9 |

Общехозяйственные затраты |

Расходы периода |

Прочие |

Админист-ративные |

Связанные с общим управлением предприятием |

|

10 |

Коммерческие затраты |

Сбытовые |

Связанные с продвижением продукции |

||

|

11 |

Прочие постоянные затраты |

||||

Рассмотрим третью группу затрат выделяемую в рамках МСФО – «прочие затраты», которые согласно п. 15 МСФО (IAS) 2 «Запасы», «включатся в себестоимость запасов в той мере, в которой они были понесены для обеспечения текущего местонахождения и состояния запасов». К ним на практике могут быть отнесены непроизводственные накладные расходы, или иначе расходы периода, напрямую не участвующие в производственной деятельности. Но в то же время категория «прочие затраты являются частью расходов периода, в соответствии п. 16 МСФО (IAS) 2 «Запасы», к ним также относятся: сверхнормативные потери сырья, затраченного труда или прочих производственных затрат; административные накладные расходы и т.д. Возможность практического применения классификации затрат на примере данных российской организации, проведено группой авторов в соответствии с методологией МСФО [2], в табл. 1 приведена классификация затрат, с применением рекомендованной российскими отраслевыми инструкциям, типовая номенклатура статей затрат; нормы МСФО, в частности МСФО (IAS) 2 «Запасы», который является основным стандартом, раскрывающим формирование величины запасов: сырья и материалов, продукции и т.д.

Рассмотрим практическое применение классификации затрат по МСФО на основе данных табл. 1 и отчетных и учетных данных российского предприятия в табл. 2.

Таблица 2

Применение классификации затрат по МСФО на примере одной продукции «АВТО»

|

№ п/п |

Номенклатура затрат предприятия на глушитель |

Затраты по МСФО |

|||

|

плановые данные |

фактические данные |

||||

|

по группам |

по подгруппам |

по группам |

по подгруппам |

||

|

1 |

Материальные затраты |

602,76 |

788,61 |

607,75 |

792,46 |

|

2 |

Транспортные расходы |

||||

|

3 |

Топливо и природный газ |

||||

|

4 |

Заработная плата |

235,037 |

233,74 |

||

|

5 |

Отчисления на социальные нужды |

||||

|

6 |

Энергия |

37,517 |

37,43 |

||

|

7 |

РСЭО |

||||

|

8 |

Цеховые расходы |

11,67 |

11,60 |

||

|

9 |

Общехозяйственные расходы |

53,04 |

27,72 |

52,91 |

27,57 |

|

10 |

Коммерческие расходы |

25,32 |

25,34 |

||

|

11 |

Прочие постоянные затраты |

||||

|

ИТОГО |

890,84 |

894,42 |

|||

Сформированная с учетом положения МСФО группировка затрат позволяет предприятию формировать информацию полезную для целей управленческого учета, применения концепции «различных видов себестоимости для различных управленческих задач». Предлагаемая классификация позволяет формировать несколько уровней себестоимости: себестоимость по прямым затратам; себестоимость по прямым и переменно-косвенным затратам; производственная себестоимость; полная себестоимость (с учетом расходов периода). Возможность выделения данных уровней себестоимости позволяет формировать информацию для управленческого (внутреннего) учета. Определяющим критерием исчисления себестоимости продукции данных уровней является информационный аспект, поскольку величина себестоимости каждого уровня может быть использована для различных управленческих целей в ходе управления, себестоимость может быть различной в зависимости от учетной политики. Основной сложностью применения методологии МСФО при калькулировании себестоимости продукции (работ, услуг) является проблема распределения косвенных затрат. Как справедливо отмечает О.Д. Каверина, в современных условиях «идет процесс нарастания доли косвенных затрат в себестоимости продукции и без применения новейших методов их распределения показатель «фактическая себестоимость продукции» может и не отражать реальных затрат, связанных с производством и продажей» [4]. В своих трудах О.Д. Каверина выделяет факторы, определяющие метод распределения, в частности: доля косвенных затрат; степень интенсивности конкуренции хозяйствующего субъекта; степень диверсификации производства.

По нашему мнению, одной из причин активизации этих факторов является переход на МСФО, способствует распространению концепции исчисления себестоимости для различных целей. Исследование истории учета в России, основной характеристикой которой является высокая степень унификации, способствовало осуществлению совершенно иной концепции – «вредительство» разной себестоимости [5]. Кроме того, В.И. Стоцкий отмечал: «Калькуляция и прочие расчеты по себестоимости нужны нам не в качестве формальных документов бухгалтерской отчетности, но для управления производственными процессами предприятия, контроля отдельных участков его и звеньев» [1]. Согласно МСФО каждая подгруппа затрат на продукцию имеет собственные принципы включения в себестоимость продукции. В международной практике, на уровне стандарта «в качестве базы распределения для статей косвенных затрат рекомендуется использовать измеритель мощности ресурса, выбранного в качестве базы распределения» [6]. В российском законодательстве в отличие от МСФО 2 отсутствуют нормы, регулирующие включение в формируемую в бухгалтерском (финансовом) учете производственную себестоимость продукции косвенных переменных и постоянных производственных расходов.

Согласно МСФО себестоимость объекта калькулирования может включать только прямые или переменные затраты (зависящие от изменений объема производства), она может калькулироваться только на основе производственных расходов. Другие виды затрат, по своей экономической сущности также составляющие часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки продукции. По данным нормативной и фактической калькуляции можно проследить применение классификации затрат, его влияние на формирование себестоимости продукции и финансовый результат на примере глушителя в рамках положений российской практики в табл. 3 и по нормам МСФО в табл. 4.

Таблица 3

Порядок формирования себестоимости и финансового результата по российским правилам на примере глушителя (в руб.)

|

№ п/п |

Наименование затрат |

Нормативные данные |

Фактические данные |

Отклонения |

||

|

на ед. |

всего |

на ед. |

всего |

|||

|

1 |

Выручка от реализации продукции |

900 |

139500 |

900 |

139500 |

0 |

|

2 |

Материальные затраты (прямые) |

529,69 |

82101,95 |

534,62 |

82866,1 |

764,15 |

|

3 |

Транспортные расходы |

54,56 |

8456,8 |

54,62 |

8466,1 |

9,3 |

|

4 |

Топливо, энергия и природный газ |

38,23 |

5925,7 |

38,23 |

5925,7 |

0 |

|

5 |

Затраты на оплату труда |

145,88 |

22611,35 |

144,78 |

22400,9 |

– 170,45 |

|

6 |

Отчисления на социальные нужды |

39,97 |

6195,4 |

39,93 |

6189,15 |

– 6,25 |

|

7 |

Расходы на содержание и эксплуатацию оборудования |

17,797 |

2758,5 |

17,71 |

2745,05 |

– 13,45 |

|

8 |

Общепроизводственные расходы |

11,67 |

1808,8 |

11,60 |

1798 |

– 10,8 |

|

9 |

Общехозяйственные расходы |

27,72 |

4296,6 |

27,57 |

4273,35 |

– 23,25 |

|

10 |

Прочие затраты |

14,76 |

2287,8 |

14,74 |

2284,7 |

– 3,1 |

|

11 |

Производственная себестоимость |

880,28 |

136443,4 |

883,82 |

136992,1 |

548,7 |

|

12 |

Коммерческие расходы |

10,56 |

1636,8 |

10,6 |

1643 |

6,2 |

|

13 |

Полная себестоимость продукции |

890,84 |

138079,2 |

894,42 |

138635,1 |

555,9 |

|

14 |

Прибыль или убыток |

9,16 |

1419,8 |

5,58 |

864,9 |

– 554,9 |

Таблица 4

Порядок формирования себестоимости и финансового результата по МСФО на примере глушителя

|

№ п/п |

Наименование затрат |

Нормативные данные |

Фактические данные |

Отклонение |

||

|

на ед. |

всего |

на ед. |

всего |

|||

|

1 |

Выручка от реализации продукции |

900 |

139500 |

900 |

139500 |

0 |

|

2 |

Материальные затраты (прямые) |

529,69 |

82101,95 |

534,62 |

82866,1 |

764,15 |

|

3 |

Транспортные расходы |

54,56 |

8456,8 |

54,62 |

8466,1 |

9,3 |

|

4 |

Топливо, природный газ |

18,51 |

2869,05 |

18,51 |

2869,05 |

0 |

|

5 |

Затраты на оплату труда |

145,88 |

22611,35 |

144,78 |

22400,9 |

– 170,45 |

|

6 |

Отчисления на социальные нужды |

39,97 |

6195,4 |

39,93 |

6189,15 |

– 6,25 |

|

7 |

Переменные косвенные затраты (энергия и часть РСЭО) |

37,5 |

5815,18 |

37,43 |

5801,65 |

– 13,53 |

|

8 |

Постоянные косвенные затраты |

11,67 |

1808,8 |

11,67 (11,60) |

1808,8 (1798) |

– 10,8 за счет фин. рез. |

|

9 |

Прочие расходы |

14,76 |

2287,8 |

14,76 (14,74) |

2287,8 (2284,7) |

– 3,1 за счет фин. рез. |

|

10 |

Производственная себестоимость |

852,54 |

132143,7 |

856,32 |

132729,6 |

585,9 |

|

11 |

Общезаводские расходы |

27,72 |

4296,6 |

27,72 (27,57) |

4296,6 (4273,35) |

– 23,25 за счет фин. рез. |

|

12 |

Коммерческие расходы |

10,56 |

1636,8 |

10,6 |

1643 |

6,2 |

|

13 |

Прибыль (убыток) |

9,16 |

1419,8 |

5,3 |

830,8 |

– 589 |

Таблица 5

Сравнение показателей формирования себестоимости продукции по РСБУ и МСФО

|

Показатели |

По данным РСБУ |

По данным МСФО |

Отклонения |

|||

|

Норматив |

Факт |

Норматив |

Факт |

Норматив |

Факт |

|

|

Выручка |

139500 |

139500 |

139500 |

139500 |

– |

– |

|

Производственная себестоимость |

136443,4 |

136992,1 |

132143,7 |

132729,6 |

– 4299,7 |

– 4262,5 |

|

Полная себестоимость |

138079,2 |

138635,1 |

– |

– |

– |

– |

|

Прочие расходы (расходы периода) |

– |

– |

5933,4 |

5939,6 |

– |

– |

|

Прибыль (убыток) |

1419,8 |

864,9 |

1419,8 |

830,8 |

– |

– 34,1 |

Традиционный подход, по нормам российской практики, позволяет формировать информацию о полной себестоимости продукции (работ, услуг) по фактическим данным, когда в показатель себестоимости включаются как прямые, так и косвенные расходы. Порядок формирования себестоимости продукции и финансового результата при применении МСФО отличается от традиционного (российского) порядка (см. табл. 4).

Вариант включения затрат по МСФО предполагает, что при формировании себестоимости прямые затраты определятся по фактической производственной мощности, а косвенные – по нормативной (плановой). Преимущественно российские предприятия, не разделяя затраты на прямые и косвенные, формируют себестоимость по фактической производственной мощности. Применение подхода МСФО при включении затрат в себестоимость продукции приводит к увеличению общего отклонения с 554,9 до 589,0 денежных единиц (на примере продукции предприятия «АВТО»), которые предлагается включать в расходы периода и списывать за счет прибыли или убытка. Формирование себестоимости продукции по методологии МСФО предполагает включать в себестоимость продукции только производственные затраты предприятия. Применение данного положения МСФО приведет к снижению себестоимости продукции на величину части общепроизводственных и общехозяйственных затрат. Данные категории затрат предлагается включать в расходы периода и списывать за счет прибыли или убытка предприятия (см. табл. 5).

Таким образом, попытка применения положений МСФО при формировании себестоимости продукции и определении финансового результата позволяет отметить наличие существенных экономических последствий, имеющих ряд особенностей: применение приемов МСФО, что расширяет возможность формирования различных категорий информаций для различных целей, обеспечивающий принятие различных управленческих решений.

Библиографическая ссылка

Шогенцукова З.Х., Эфендиева Г.А., Мирзоева Ж.М., Кокова Л.А., Мисрокова А.О. ВЛИЯНИЕ ИСПОЛЬЗОВАНИЯ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО) ПРИ КЛАССИФИКАЦИИ ЗАТРАТ НА ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ // Фундаментальные исследования. 2017. № 9-2. С. 493-498;URL: https://fundamental-research.ru/en/article/view?id=41779 (дата обращения: 08.08.2026).