Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF METHODS OF STATE BANKING REGULATION AND SUPERVISION: FEDERAL AND REGIONAL ASPECTS OF REFORM

В современных условиях развития российской экономики особое значение приобретает формирование качественной банковской системы государства. В период с 2010 года по 2014 год особых изменений в функционирующей банковской системе Российской Федерации не наблюдалось, что было связано с преодолением последствий экономического кризиса 2008–2009 годов. Однако в начале 2014 года произошёл кризис в международных отношениях, затрагивающий в том числе и банковскую сферу России. Ряд западных стран объявили о введении санкций в отношении российской экономики, предприятий и финансово-кредитного сектора. Это активизировало процесс импортозамещения в России, в том числе и на уровне государственной политики и на сегодняшний день является одной из приоритетных задач развития экономики. Все ведущие российские экономисты и практики считают, что наш ресурсный и научно-технический потенциал позволяет производить самостоятельно большой спектр промышленных и продовольственных товаров. Использование импортозамещающей модели экономического развития в условиях действия санкций европейских стран также становится одним из путей решения проблем обеспечения экономической безопасности России. При выборе и разработке импортозамещающей модели экономического развития следует учитывать специфические особенности и возможности нашего государства, среди которых уровень развития отечественного производства, наличие факторов производства для его осуществления, природно-климатические условия, реальный потенциал отраслей национальной экономики, а также внешнеэкономические и геополитические факторы [8].

Снижение показателей прямых инвестиций за границу и в Россию, представленных в табл. 1, ставят перед государством приоритетную задачу развивать и совершенствовать внутреннюю финансово-экономическую деятельность на основе замещающих технологий.

На основании приведенных данных следует, что в 2012 году прямые инвестиции за границу и в Россию сократились на 27 % и 8,2 % соответственно, что привело к затруднению развития передовых технологий в промышленной сфере Российской Федерации. Причинами уменьшения прямых инвестиций за границу стали отсутствие процедуры банкротства и конкретного толкования раздела прав собственности, коррупция и другое. Кроме того, процесс инвестирования в Россию считался неэффективным и малопривлекательным для инвесторов, что было обусловлено отсутствием активного участия государства в целях поддержки и оздоровления экономической сферы Российской Федерации.

Увеличение доли прямых иностранных инвестиций в 2013 году как за границу, так и в Россию с 48822 млн долл. США до 86507 млн долл. США (на 37685 млн долл. США) и с 50588 млн долл. США до 69219 млн долл. США (на 18631 млн долл. США) соответственно свидетельствует о том, что зарубежные предприниматели пытались создать в России собственную производственную базу. Данная база дала возможность более гибко реагировать на ценовую ситуацию на финансовом рынке и значительно уменьшить ценовую стоимость их продукции.

С 2014 года по 2015 год наблюдалось резкое снижение прямых инвестиций за границу и в Россию на 64319 млн долл. США и 62741 млн долл. США, что составило 74,4 % и 90,6 % соответственно. В данный период наблюдалось падение стоимости нефти и девальвация рубля, что вызвало отказ инвесторов вкладывать свои денежные средства на развитие как промышленной, так и финансово-экономической деятельности Российской Федерации. Уменьшение прямых инвестиций за границу связано с нестабильной ситуацией всей мировой экономики, а также с введением финансово-экономических санкций западных стран.

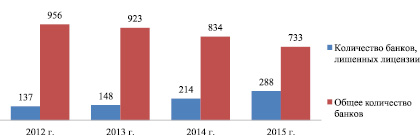

В таких сложных условиях последних лет коммерческие банки некачественно осуществляют банковскую деятельность, нарушают закон, сдают в Банк России некорректную отчетность. На диаграмме представлена динамика доли банков, лишенных лицензии за период 2012–2015 гг., в общем количестве действующих кредитных организаций Российской Федерации и снижение общего количества действующих коммерческих банков.

Таблица 1

Динамика прямых инвестиций за границу и в Россию за 2011–2015 гг., млн долл. США [14]

|

Показатели |

Годы |

Относительное отклонение 2015 г. к 2011 г., % |

||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

За границу |

66851 |

48822 |

86507 |

57082 |

22188 |

– 66,8 |

|

В Россию |

55084 |

50588 |

69219 |

22031 |

6478 |

– 88,2 |

Доля банков, лишенных лицензии за период 2012–2015 гг., в общем количестве действующих кредитных организаций Российской Федерации [13]

Анализ динамики доли банков, лишенных лицензии за период с 2012 года по 2015 год, показал, что общее количество коммерческих банков снижается в 2013 г. на 33, в 2014 г. – на 89, в 2015 г. – на 101, что составляет 3,5 %, 9,6 %, 12,1 % соответственно. Количество банков, лишенных лицензии, на протяжении последних четырех лет увеличивается в 2013 г. на 11, в 2014 г. – на 66, в 2015 г. – на 74, что составляет 8 %, 44,6 %, 35,6 % соответственно. На основании проведенного анализа наблюдается отрицательная динамика общего количества действующих кредитных организаций и рост банков, лишенных лицензии. Поэтому Центральный банк ведет планомерную работу по оздоровлению банковского сектора государства.

Отзыв лицензии является крайней мерой государственного банковского регулирования и надзора. Рост данного показателя за последние четыре года характеризует не только функционирование самой банковской системы, но и экономики государства в целом. Ситуация в экономике и банковском секторе не позволяет рассчитывать на оздоровление отечественной банковской системы только путем отзыва лицензий и банкротства проблемных банков. Современное состояние банковской системы России требует принятия комплекса мер по укрупнению банков и поддержанию их финансовой устойчивости. Необходимы меры по повышению качества управления активами и пассивами коммерческих банков [4].

Кредитование является для коммерческих банков видом услуг, приносящим основной объем доходов, которые получает банк в процессе своей деятельности. Следовательно, принципиально важно каждому коммерческому банку определить стратегию бизнеса в части кредитных операций с учетом общей стратегии деятельности. Функционируя в современных условиях, коммерческие банки меняют стратегические цели кредитной политики. Поэтому кредитная политика обеспечивает сбалансированное соотношение риска и доходности кредитного портфеля; устанавливает ориентиры в области позиционирования на кредитном рынке в соответствии со стратегией развития коммерческого банка; создает эффективную организационную структуру для активного управления кредитными рисками; определяет фундаментальные принципы для управления кредитными рисками; создает четкие правила, определяющие полномочия в рамках управления кредитными рисками; обеспечивает соблюдение и выполнение требований законодательства и внутренних распорядительных документов.

Кроме того, кредитная политика коммерческого банка основывается на безусловном соблюдении действующего законодательства Российской Федерации, нормативных документов, указаний и распоряжений Центрального банка России по осуществлению кредитных операций. Кредитная политика в части стратегии определяет приоритеты, принципы и цели банка на кредитном рынке, в части тактики – финансовый и иной инструментарий, используемый для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса [2].

Следовательно, кредитная политика коммерческого банка – это комплекс мероприятий банка, направленных на управление кредитными рисками в процессе обеспечения наиболее эффективного развития кредитных операций, повышение их доходности и снижение кредитного риска.

В современной банковской системе АО «Россельхозбанк» является одним из крупнейших банков России, специализирующихся на финансировании предприятий агропромышленного комплекса, это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. Учредителем выступило государственное «Агентство по реструктуризации кредитных организаций» (АРКО). С июля 2001 года 100 % акций банка принадлежит Правительству РФ в лице Федерального фонда имущества [11].

В табл. 2 исследуется динамика коэффициентов кредитной политики коммерческого банка через показатели финансовой устойчивости на примере АО «Россельхозбанк».

Из табл. 2 видно, что коэффициент достаточности капитала К1 на протяжении трех лет был больше нормативного значения. Более того, в 2015 году он, несмотря на меры банка, повысился на 0,06 %. Показатель достаточности К2, несмотря на тенденцию к повышению, все же остается в допустимых пределах. Капитал банка сформирован из средств учредителей на 13–16 %, когда эффективная работа банка обеспечена при уровне этого показателя в 15 %. Важным показателем, отражающем финансовое состояние банка, является также коэффициент рычага, характеризующий соотношение обязательств и собственных средств в пассиве баланса. Если коэффициент принимает значение меньше 0,5, значит, активы банка финансируются в большей степени за счет собственного капитала. Если коэффициент более 0,5, то активы финансируются в большей степени за счет заемных средств. Среднее значение К4 приближается к 6, а также в 2015 году происходит уменьшение данного показателя, следовательно, активы банка финансируются в большей степени за счет собственных средств, что говорит об отсутствии возможности банка получать большую прибыль и одновременно снизить финансовый риск, который принимает на себя банк, поскольку на каждую единицу капитала более значительная сумма финансовых обязательств. Коэффициент, характеризующий кредитную политику К5, с каждым годом уменьшается и в 2015 году достигает значения 0,88, что является положительным явлением; то есть 88 % обязательств банка направлялось в кредиты. Уровень коэффициента свыше 0,75 свидетельствовал о крайне агрессивной, неоправданно опасной кредитной политике АО «Россельхозбанка» на протяжении 2013–2015 годов. Коэффициент рентабельности активов по балансовой прибыли К6 и коэффициент рентабельности активов по чистой прибыли К7 в течение двух лет находились в отрицательных значениях, то есть банк неэффективно распоряжался собственными и привлеченными средствами. Так же коэффициенты показывают соответствующее снижение прибыли, полученной на каждый рубль банковских активов. Данное снижение произошло за счет уменьшение балансовой и чистой прибыли.

Таблица 2

Динамика показателей финансовой устойчивости АО «Россельхозбанк» за 2013–2015 гг. [11, 12]

|

Показатели |

Нормативное значение |

Формула расчета |

Годы |

Абсолютное отклонение |

|||

|

2013 |

2014 |

2015 |

|||||

|

2013–2014 |

2014–2015 |

||||||

|

Показатель достаточности капитала К1 |

0,04 |

Собственные средства / Вклады |

1,10 |

0,87 |

0,81 |

– 0,23 |

– 0,06 |

|

Показатель достаточности капитала К2 |

0,08 |

Собственные средства / Активы |

0,15 |

0,13 |

0,16 |

– 0,02 |

1,23 |

|

Доля уставного фонда в капитале банка К3 |

0,15 ≤ к ≤ 0,5 |

Средства акционеров / Активы |

0,12 |

0,12 |

0,13 |

0 |

0,01 |

|

Коэффициент рычага К4 |

к ≤ 0,5 либо к ≥ 0,5 |

Обязательства / Собственные средства |

5,89 |

6,72 |

5,63 |

0,83 |

– 1,09 |

|

Коэффициент, характеризующий кредитную политику К5 |

0,75 ≤ к ≤ 0,78 |

Чистая ссудная задолженность / Обязательства |

0,93 |

0,91 |

0,88 |

– 0,02 |

– 0,03 |

|

Коэффициент рентабельности активов по балансовой прибыли К6 |

0,005 ≤ к ≤ 0,05 |

Балансовая прибыль / Активы |

0,003 |

– 0,01 |

– 0,03 |

– 0,01 |

0,04 |

|

Коэффициент чистой рентабельности К7 |

0,05 ≤ к ≤ 0,25 |

Чистая прибыль / Активы |

0,001 |

– 0,004 |

– 0,03 |

– 0,005 |

0,03 |

|

Коэффициент рентабельности продаж по балансовой прибыли К8 |

0,05 ≤ к ≤ 0,25 |

Балансовая прибыль / Доходы |

0,14 |

– 0,56 |

23,04 |

– 0,7 |

23,6 |

|

Коэффициент чистой рентабельности продаж банка К9 |

0,05 ≤ к ≤ 0,25 |

Чистая прибыль / Доходы |

0,02 |

– 0,25 |

22,82 |

– 0,27 |

23,07 |

Таблица 3

Классификация коммерческих банков при реформировании двухуровневой системы [15, 16]

|

№ п/п |

Название уровней |

Требования |

Список банков, вошедших в уровень |

|

1 уровень |

Системообразующие |

1) объем капитала – не менее 3 млрд рублей; 2) норма ликвидности капитала не может быть меньше чем 70 %; 3) хорошее соответствие таких показателей, как материальное количество выданных населению кредитов и выплаченных процентов по депозитам; 4) у банка должен действовать большой размер собственного капитала; 5) возрастающее число новых заемщиков денежных средств; 6) совершение выгодных сделок на межбанковском пространстве; 7) наличие буферного капитала |

1) ГазПромБанк; 2) Юниверсал Кредит Банк; 3) Альфа-Банк; 4) Внешторгбанк; 5) Сбербанк России; 6) Финансовая компания «Открытие»; 7) РоссельхозБанк; 8) РайффайзенБанк Аваль. 9) Промсвязь; 10) Росбанк |

|

2 уровень |

Универсальные (федеральные) |

1) объем капитала – от 1 млрд рублей до 3 млрд рублей; 2) ужесточение регулятивных норм; 3) отсутствие ограничений при работе с иностранными банками |

Банки, не вошедшие в список 1 уровня |

|

3 уровень |

Малые (региональные) |

1) объем капитала от 300 млн руб. до 1 млрд руб.; 2) кредитование только физических лиц и малых и средних предпринимателей; 3) запрещено вкладываться в низкорискровые ценные бумаги; 4) запрещено открывать корреспондентские счета в иностранных банках; 5) предусмотрено упрощенное регулирование; 6) достаточность капитала должна быть ниже (норматив достаточности капитала – H1.0, норматив достаточности капитала – H1.1, максимальные резервы по кредитам – Н6) |

Микрокредитные организации |

Также на основании приведенных данных в табл. 2 следует, что коэффициент рентабельности продаж по балансовой прибыли К8 и коэффициент чистой рентабельности продаж банка К9 в 2015 году повысились с 0,14 до 23,04 (на 22,9) и с 0,02 до 22,82 (на 22,8), соответственно, что показывает повышение рентабельности и продаж банка.

Анализ финансовой устойчивости показал, что с 2013 года по 2015 год произошло снижение большинства показателей финансовой устойчивости и эффективности деятельности АО «Россельхозбанк», однако подавляющее большинство финансовых показателей остались в пределах нормы.

Чтобы повысить финансовую устойчивость всех коммерческих банков России к 2018 году мегарегулятор планирует реформирование двухуровневой банковской системы с целью будущего стратегического развития и оздоровления (табл. 3).

В табл. 3 представляется разделение банков на системообразующие, универсальные (федеральные) и малые (региональные). Малые банки должны обладать капиталом от 300 млн рублей до 1 млрд рублей. В перспективе такими банками могут стать некоторые микрокредитные организации для финансирования только физических лиц и малых и средних предпринимателей. Если капитал банка находится в пределах от 1 млрд рублей до 3 млрд рублей, то коммерческий банк автоматически становится федеральным. Как только капитал банка превысит отметку 3 млрд рублей, тогда такие банки становятся системообразующими и лишаются всяческих ограничений на операции [14].

Предлагаемая реформа банковской системы РФ с её разделением на три уровня необходима в целях диверсификации надзорных требований и требований по капиталу, а также приведения к системности иностранных заимствований кредитными организациями. В результате должна снизиться трудозатратность банковского регулирования, а также упрощена процедура выдачи лицензий на различные банковские операции, расширена доступность розничных услуг для физических и юридических лиц на региональном и национальном уровнях, а также прозрачность структурированной информационности для мегарегулятора.

Библиографическая ссылка

Владыка М.В., Бурдинская Д.М., Горбунова Е.И. РАЗВИТИЕ МЕТОДОВ ГОСУДАРСТВЕННОГО БАНКОВСКОГО РЕГУЛИРОВАНИЯ И НАДЗОРА: ФЕДЕРАЛЬНЫЙ И РЕГИОНАЛЬНЫЙ АСПЕКТЫ РЕФОРМИРОВАНИЯ // Фундаментальные исследования. 2017. № 2. С. 114-119;URL: https://fundamental-research.ru/en/article/view?id=41367 (дата обращения: 02.08.2026).