Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

IDENTIFICATION OF STRATEGIC COMPETITIVE ANALYSIS IN ACCOUNTING MANAGEMENT MODEL OF INDUSTRIAL ENTERPRISE

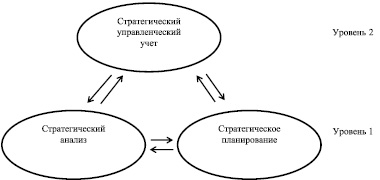

Стратегическое управление промышленным предприятием, в самом общем понимании, состоит в последовательном приспособлении к изменяющейся обстановке внешней среды, комплексном подходе к решению управленческих задач и организации системы управления предприятием в целом. Поэтому стратегический управленческий учет необходимо рассматривать как информационную систему для обеспечения процесса стратегического планирования. Таким образом, процесс достижения стратегической цели, принятие стратегических решений, исследование стратегических задач предприятия осуществляется на основе функционирования стратегической учетно-управленческой модели, представленной на рис. 1, которая объединяет в себе несколько уровней знаний и методов. Первый уровень объединяет стратегический анализ и стратегическое планирование, которые формируют необходимость функционирования второго уровня данной модели, состоящей из стратегического управленческого учета, т.к. именно стратегический управленческий учет формирует информационную инфраструктуру, необходимую для эффективной деятельности промышленного предприятия [4].

Рис. 1. Стратегическая учетно-управленческая модель

Далее рассмотрим элементы стратегической учетно-управленческой модели, с точки зрения выделения уточнения задач и признаков классификации информации (см. табл. 1).

Таблица 1

Характеристика элементов стратегической учетно-управленческой модели

|

Элемент |

Задачи |

Признаки классификации информации |

|

Стратегический управленческий учет |

1. Сбор и учет информации о внутренней и внешней среде промышленного предприятия. 2. Анализ деятельности предприятия. 3. Формирование достоверной и полной информации о предприятии и его внешнем окружении. 4. Создание и пополнение информационной инфраструктуры стратегического управленческого учета. |

По месту возникновения По стадии обработки информации По стабильности, точности По функциям управления В зависимости от этапа функционирования системы В зависимости от вида анализируемой среды предприятия По объективности отражения По источнику, периодичности и способу получения |

|

Стратегическое планирование |

1. Прояснение возможной зоны для целеполагания отдельного предприятия и ее конкретизация. 2. Согласование целей всех уровней управления. 3. Обеспечение согласованности стратегий отдельных подразделений 4. Определение соответствия организационной структуры подразделений способности достигать стратегических целей. 5. Выбор инструментов стратегического планирования. 6. Разработка альтернативных вариантов стратегий, их оценка. |

По месту возникновения По стадии обработки информации В зависимости от уровня управления По функциям управления В зависимости от этапа функционирования системы В зависимости от вида анализируемой среды предприятия По вещественному признаку По способу описания По степени точности В зависимости от характера и продолжительности использования По источнику получения По периодичности получения |

|

Стратегический анализ |

1. Выбор специальных для каждого уровня управления предприятия и отдельных его подразделений показателей эффективности управления, которые находились бы в согласии с общей стратегией развития. 2. Мониторинг изменений подконтрольных показателей. 3. Разработка сценариев развития будущей ситуации в связи с выявленным изменением подконтрольных показателей. 4. Мониторинг процесса достижения предприятием и отдельными его подразделениями поставленных целей. 5. Выявление потребности в изменении конкурентной стратегии, определение нескольких ключевых показателей, которые могут заранее предупреждать о необходимости такого изменения в будущем. |

По месту возникновения По стадии обработки информации По способу отражения информации В зависимости от уровня управления По стоимости По стабильности По функциям управления В зависимости от этапа функционирования системы В зависимости от вида анализируемой среды По вещественному признаку По способу описания По степени точности В зависимости от характера использования По объективности отражения По целевому назначению По продолжительности и по источнику получения По периодичности получения По способу получения |

Основой эффективного функционирования стратегического управленческого учета несомненно является стратегический анализ, в качестве основного элемента которого можно выделить стратегический конкурентный анализ.

Именно в нем закладываются методы и инструменты, способные осуществить формирование информационной инфраструктуры стратегического управленческого учета. Для идентификации категории стратегического конкурентного анализа рассмотрим структуру видов анализа финансово-экономической деятельности промышленного предприятия, представленную на рис. 2.

Рис. 2. Структура видов анализа деятельности промышленного предприятия

Современная быстроменяющаяся действительность рождает потребность в дифференциации анализа на внутренний (управленческий) и внешний (финансовый). Управленческий анализ деятельности предприятий – это составная часть стратегического управленческого учета, или информационно-аналитическое обеспечение руководства на основании учетных данных [5] . Внешний анализ – составная часть финансового учета, обслуживающего внешних пользователей информацией о предприятии, входящих в него подразделениях, выступающих самостоятельными субъектами экономического анализа по данным бухгалтерской отчетности.

Анализ финансово-экономической деятельности является одним из главных элементов управления современным предприятием и служит средством для выявления резервов, обоснования формирования стратегии деятельности. Кроме того, анализ выполняет одну из функций управления и способствует формированию информационной инфраструктуры, отвечающей потребностям управляющей системы. Результаты экономического анализа необходимы различным внутренним и внешним пользователям для выработки наиболее рациональной системы управленческих решений [1, 2].

Современные условия требуют создания такой системы информационных потоков, которая бы отвечала как внешним нормативным требованиям Министерства финансов РФ, так и внутренним потребностям оперативного управления, требованиям органов власти, как и собственников, для целей стратегического и текущего анализа.

Классификация видов анализа финансово-экономической деятельности промышленного предприятия приведена в табл. 2.

Таблица 2

Классификация видов анализа финансово-экономической деятельности

|

Классификационный критерий |

Виды анализа |

|

1. По содержанию процесса управления |

Стратегический, тактический, оперативный |

|

2. В зависимости от временного горизонта |

Краткосрочный, долгосрочный |

|

3. В зависимости от информационно-аналитического обеспечения |

Внутренний, внутрипроизводственный, внешний |

|

4. По субъектам |

Проводимый внутренними пользователями |

|

Проводимый внешними пользователями |

|

|

5. По отдельным объектам управления |

Функциональный, технический, отраслевой, экономический, социальный, инвестиционный, налоговый, статистический, управленческий |

|

6. По составным частям деятельности |

Финансовый, затратный |

|

7. По времени проведения |

Периодический, эпизодический, квартальный, месячный, ежедневный, сменный |

|

8. По уровню управления |

Управляющая компания, руководство предприятия, руководители подразделений |

|

9. По функционально-взаимосвязанным объектам |

Экономико-статистический, функционально-стоимостной, социально-экономический, технико-экономический, финансово-экономический |

|

10. По методам изучаемых объектов |

Выборочный, факторный, экспресс-анализ, экономико-математический, маржинальный, ситуационный |

|

11. По элементам деятельности |

Анализ трудовых ресурсов, анализ материальных ресурсов, ресурсный анализ, анализ основных средств, анализ нематериальных активов, анализ интеллектуальных активов |

Предложенная классификация видов анализа деятельности предприятия позволит совершенствовать информационную инфраструктуру для всесторонней оценки деятельности с целью принятия обоснованных управленческих решений внешними и внутренними пользователями. Наряду с предложенными могут применяться и другие виды анализа и их классификации. Ниже рассмотрим некоторые виды анализа, представленные в табл. 2 [1–3].

Стратегический анализ проводится до осуществления хозяйственных операций для обоснования управленческих решений и прогнозирования деятельности с целью предупреждения рисков. Стратегический анализ выявляет хозяйственные отношения между объектами рынка и обеспечивает разработку, обоснование стратегических бизнес-решений. В зависимости от длины временного горизонта стратегический анализ можно разделить на краткосрочный и долгосрочный. Тактический анализ является анализом осуществленной финансово-экономической деятельности холдинга и предприятий, в него входящих, проводимый на основании данных бухгалтерской отчетности и системного бухгалтерского учета. Его целесообразно проводить для оценки выполнения краткосрочных заданий, по ограниченному и периодически пересматриваемому кругу показателей и параметров в целях быстрого реагирования со стороны управленческого персонала. Оперативный анализ рационально проводить не только сразу после совершения хозяйственных операций или изменения ситуации, но и увязывать между собой показатели финансовой и практической деятельности. В результате станет возможно оперативно оценить изменения относительно заданных параметров, выявлять недостатки и причины их возникновения, своевременно принимать корректирующие меры по их устранению.

Внутренний анализ осуществляется непосредственно на промышленных предприятиях для управления хозяйственной деятельностью отдельных их подразделений. Его результаты используются управленческим звеном подразделений предприятий. Производственный анализ осуществляется непосредственно в подразделениях для нужд текущего, финансового краткосрочного и долгосрочного управления хозяйственной деятельностью. Его результаты используются менеджерами управляющей компании и в большей степени способствует выполнению контрольной функции в управлении деятельностью каждой хозяйствующей единицы. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, инвесторами и т.д.

Функциональный анализ стремится к обобщению рассмотрений и абстрактной формулировке аналитических задач, благодаря чему удается вскрыть наиболее глубокие, фундаментальные структуры, лежащие в их основе, и обнаруживать внутреннее родство задач, относящихся к разным областям. Технический анализ изучает причинно-следственные связи технических процессов, происходящих в производственных службах, и их влияние на производственную деятельность, которая зависит от обновления основных средств производственных подразделений, их оснащения новейшими технологиями и более совершенной техникой для поддержания и сохранения основных средств и материальных ресурсов. Отраслевой анализ исследует причинно-следственные связи методов производства и их влияние на хозяйственную деятельность отдельных предприятий. Экономический анализ изучает причины формирования и изменения результатов хозяйственной деятельности отдельных подразделений и предприятия в целом. Он рассматривает экономические процессы, протекающие на предприятии в результате деятельности отдельных его подразделений. Социальный анализ изучает социально-экономическую систему предприятия, где наряду с производственной и экономической деятельностью протекают и иные социальные процессы. Инвестиционный анализ направлен на выявление потребности в инвестициях и построение схемы финансовых потоков. Налоговый анализ связан с изучением начисленных сумм и перечислением налогов в соответствии с Налоговым Кодексом РФ и местным законодательством. Он необходим для государственных налоговых органов и для руководства предприятия в целях оптимизации налоговых расходов на этапе налогового планирования. Статистический анализ служит дополнением финансового, поскольку его результаты дают более широкое представление о деятельности предприятий, так как статистические формы отчетности, наряду со стоимостными показателями, содержат количественные данные о производстве и отгрузке товаров; о численности, заработной плате и движении работников; сведения об инвестициях и т.д. Он нужен для комплексного изучения всех сторон хозяйственной деятельности субъектов хозяйствования.

Финансовый анализ предназначен для анализа источников и использования фондов денежных средств. Применение данных видов анализа способствует рациональному использованию средств предприятия в условиях финансового кризиса. Затратный анализ проводится для выявления размера затрат по статьям классификации расходов, их динамики и структуры.

Особый интерес представляет стратегический конкурентный анализ. Развитие методологии стратегического конкурентного анализа в настоящее время все больше определяется достижениями в области математики и техники в сфере развития информационных технологий. В свою очередь ценность измерений и математических или компьютерных расчетов измеряется тем, что сочетание качественной и количественной характеристик объекта анализа способствует более четкому представлению о деятельности и ее конечных результатах.

Роль стратегического конкурентного анализа чрезвычайно высока как для внутренних, так и для внешних потребителей аналитической информации. С точки зрения предприятия в целом, стратегический конкурентный анализ обеспечивает управляющую систему информацией о будущем для решения задач стратегического управления. Появляется практическая возможность управления факторами развития хозяйствующих субъектов и получения в перспективе планируемого результата коммерческой и производственной деятельности предприятий. Для контрагентов и бизнес-партнеров предприятия видение его будущего развития является веским основанием для принятия более обоснованных и взвешенных решений относительно налаживания делового сотрудничества по самым разным точкам взаимодействия.

Библиографическая ссылка

Юрьева Л.В., Халевинская А.Б. ИДЕНТИФИКАЦИЯ СТРАТЕГИЧЕСКОГО КОНКУРЕНТНОГО АНАЛИЗА В УЧЕТНО-УПРАВЛЕНЧЕСКОЙ МОДЕЛИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2016. № 11-4. С. 880-885;URL: https://fundamental-research.ru/en/article/view?id=41273 (дата обращения: 30.06.2026).