Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONTROLLING AS INNOVATIVE FORM OF REALIZATION OF THE MANAGEMENT CYCLE OF CONTROL COSTS OF TRANSPORT COMPANY

Макроэкономические параметры национальной хозяйственной системы тесно связаны с показателями работы транспорта. Транспортные услуги неотделимы от процесса производства и реализации продукции. Эффект от функционирования и развития транспорта возникает за пределами самой отрасли, поэтому снижение транспортных издержек является одним из важных резервов повышения эффективности всего общественного производства. Однако себестоимость транспортных перевозок относительно высока, что обусловлено значительной энерго- и трудоемкостью транспортных услуг. Снижение затрат, связанных с работой предприятий транспорта, является важной задачей как для самих транспортных предприятий, так и для их клиентуры. Доля транспортных расходов в себестоимости российской продукции очень высока. Она составляет, по разным подсчетам, от 15 до 20 %, тогда как в развитых странах эта цифра практически никогда не превышает 8 %. Поэтому, чтобы удержаться на конкурентном рынке, поставщики транспортных услуг заинтересованы в снижении своих затрат и установлении приемлемых для всех сторон цен на свои услуги. На помощь в этом случае приходит контроллинг – инновационная управленческая технология, которая помогает компании своевременно отслеживать отклонения всех показателей от желаемых значений на всех этапах управленческого цикла контроллинга [2, 5]. Возникает задача управления затратами на всем протяжении управленческого цикла.

Цель исследования

Целью настоящего исследования является определение основного назначения контроллинга как инновационной формы реализации управленческого цикла процесса управления затратами транспортного предприятия.

Материалы и методы исследования

Управленческий цикл процесса управления затратами представляет собой последовательность действий, начиная с диагностики и выявления имеющихся проблем и заканчивая достижением желаемого результата. В задачах управления затратами желаемый результат формируется как максиминная функция – максимальный результат при минимальных затратах [8].

Для удержания лидерства по низким затратам в современных экономических условиях компаниям необходимо контролировать все факторы, влияющие на затраты на всех стадиях производственного цикла. А это означает, что необходимо искать возможные способы экономии от объема производства; стараться увеличить интенсивность использования производственных мощностей; оптимизировать связь с поставщиками и заказчиками; в непрерывном режиме осуществлять мероприятия по снижению затрат; стремиться к сокращению операционного цикла. Все это требует обработки больших массивов информации [1].

Для своевременного принятия необходимых управленческих решений информация должна быть вовремя подготовлена и предоставлена в распоряжение руководящих работников [6]. Это возможно только при эффективном контроллинге. Сотрудники отдела контроллинга должны регулярно проводить анализ и применять инструменты контроллинга, чтобы обеспечить руководство предприятия необходимой информацией [3]. Практика показывает, что большинство управленческих решений принимается в ответ на возникновение управленческих дисфункций, которые являются следствием внутренних и внешних противоречий и конфликтов. При этом в реальной жизни нахождение абсолютно однозначного разрешения всех конфликтов невозможно, поэтому целесообразно использовать конфликтно-компромиссную методологию, предполагающую нивелирование управленческих дисфункций путем заключения локальных компромиссов [4].

Конкретизируя главную стоимостную цель транспортного предприятия, можно отметить, что контроллинг выполняет также адаптационную функцию, поскольку назначение контроллинга также заключается в предвидении, предупреждении возникновения кризисных ситуаций на предприятии и обеспечении его стабильного функционирования и развития [7].

Следует учитывать, что значительное влияние на деятельность предприятий транспорта оказывает регулирование государством тарифов на услуги по транспортировке грузов железнодорожным транспортом, оказываемым независимым операторам; установление тарифов на пассажирские перевозки, вследствие чего присутствует ограниченность воздействий на управление выручкой. Основным направлением повышения прибыльности предприятия в этих условиях становится поиск и реализация инструментов управления затратами предприятия. Формирование системы контроллинга затрат способствует реализации стратегических целей всей компании, обеспечивает высшее руководство достоверной и своевременной информацией в сфере управления затратами, потому дает возможность идентифицировать возможные риски и угрозы и своевременно принимать меры по их устранению.

Результаты исследования и их обсуждение

Для внедрения контроллинга затрат на транспортном предприятии предварительно необходимо провести их диагностику. Приведем пример такой диагностики, проиллюстрировав это на расчетах применительно к транспортному предприятию ООО «ТЭК БИЛАР».

В целях диагностики системы управления затратами в ООО «ТЭК БИЛАР» был проведен анализ затрат предприятия в динамике. Интерес представляли не только затраты сами по себе, но и их колебания в течение года. Данные о затратах ООО «ТЭК БИЛАР» с разбивкой по кварталам за 2013–2015 гг. представлены в табл. 1.

Таблица 1

Данные о текущих затратах ООО «ТЭК БИЛАР» за 2013–2015 гг., в тысячах рублей

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого за год |

Среднее за квартал |

|

|

2013 год |

30142 |

41768 |

44681 |

52132 |

168723 |

42181 |

|

2014 год |

31562 |

44907 |

47547 |

52231 |

176247 |

44062 |

|

2015 год |

49981 |

50193 |

59059 |

73125 |

232358 |

58090 |

|

Среднее за квартал |

37228 |

45623 |

50429 |

59163 |

192443 |

48111 |

Анализ тенденции изменения затрат проводился методом аналитического выравнивания ряда динамики. Для построения модели временного ряда могут быть использованы следующие модели, учитывающие сезонные колебания:

–

–

в аддитивной форме и

–

–

в мультипликативной форме. Для анализа динамики затрат ООО «ТЭК БИЛАР» была использована мультипликативная модель.

Рассчитаем параметры уравнения линейного тренда методом наименьших квадратов. Промежуточные расчеты представим в табл. 2.

Таблица 2

Расчет параметров уравнения линейного тренда текущих затрат ООО «ТЭК БИЛАР»

|

№ квартала |

t |

y |

t2 |

y2 |

ty |

Yтеор |

A, % |

|

1 |

1 |

30142 |

1 |

908540164 |

30142 |

34247,1 |

13,6 |

|

2 |

2 |

41768 |

4 |

1744565824 |

83536 |

36767,7 |

12,0 |

|

3 |

3 |

44681 |

9 |

1996391761 |

134043 |

39288,4 |

12,1 |

|

4 |

4 |

52132 |

16 |

2717745424 |

208528 |

41809 |

19,8 |

|

5 |

5 |

31562 |

25 |

996159844 |

157810 |

44329,7 |

40,5 |

|

6 |

6 |

44907 |

36 |

2016638649 |

269442 |

46850,3 |

4,3 |

|

7 |

7 |

47547 |

49 |

2260717209 |

332829 |

49371 |

3,8 |

|

8 |

8 |

52231 |

64 |

2728077361 |

417848 |

51891,7 |

0,6 |

|

9 |

9 |

49981 |

81 |

2498100361 |

449829 |

54412,3 |

8,9 |

|

10 |

10 |

50193 |

100 |

2519337249 |

501930 |

56933 |

13,4 |

|

11 |

11 |

59059 |

121 |

3487965481 |

649649 |

59453,6 |

0,7 |

|

12 |

12 |

73125 |

144 |

5347265625 |

877500 |

61974,3 |

15,2 |

|

Итого |

78 |

577328 |

650 |

29221504952 |

4113086 |

577328 |

144,9 |

|

Ср. знач. |

6,5 |

48110,7 |

54,2 |

2435125412,7 |

342757,2 |

48110,7 |

12,1 |

Уравнение линейного тренда имеет вид (формула 1):

(1)

(1)

Мы получили следующее уравнение линейного тренда:

у = 31726,4 + 2520,7•t,

где t – порядковый номер квартала (от 1 до 12, начиная с 1-го квартала 2013 г.).

Средняя ошибка аппроксимации определяется по формуле (2):

(2)

(2)

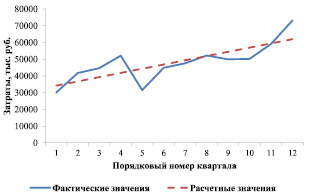

Средняя ошибка аппроксимации слишком велика, поскольку изменение затрат подвержено сезонным колебаниям. Представим на графике теоретические (рассчитанные по уравнению тренда) и фактические затраты предприятия (рисунок).

График фактических и расчетных значений текущих затрат ООО «ТЭК БИЛАР» за 2013–2015 гг.

Рассчитаем индексы сезонности по каждому кварталу 2013–2015 гг. и по одноименным кварталам. Методика расчета представлена в табл. 3.

Таблица 3

Расчет индексов сезонности текущих затрат ООО «ТЭК БИЛАР» за 2013–2015 гг.

|

Квартал |

Фактические значения, тыс. руб., yi |

Теоретические значения, тыс. руб. |

Индекс сезонности по каждому кварталу,

|

Индекс сезонности по одноименным кварталам,

|

Теоретические значения с учетом сезонности, тыс. р. |

Средняя ошибка аппроксимации, А, % |

|

1 |

30142 |

34247,1 |

88,0 |

83,2 |

28488,2 |

5,5 |

|

2 |

41768 |

36767,7 |

113,6 |

98,6 |

36270,4 |

13,2 |

|

3 |

44681 |

39288,4 |

113,7 |

102,9 |

40408,2 |

9,6 |

|

4 |

52132 |

41809,0 |

124,7 |

114,0 |

47655,2 |

8,6 |

|

5 |

31562 |

44329,7 |

71,2 |

83,2 |

36875,4 |

16,8 |

|

6 |

44907 |

46850,3 |

95,9 |

98,6 |

46216,7 |

2,9 |

|

7 |

47547 |

49371,0 |

96,3 |

102,9 |

50778,3 |

6,8 |

|

8 |

52231 |

51891,7 |

100,7 |

114,0 |

59147,6 |

13,2 |

|

9 |

49981 |

54412,3 |

91,9 |

83,2 |

45262,6 |

9,4 |

|

10 |

50193 |

56933,0 |

88,2 |

98,6 |

56162,9 |

11,9 |

|

11 |

59059 |

59453,6 |

99,3 |

102,9 |

61148,3 |

3,5 |

|

12 |

73125 |

61974,3 |

118,0 |

114,0 |

70640,1 |

3,4 |

|

Итого |

577328 |

577328,0 |

– |

– |

579053,9 |

104,9 |

Определим среднюю ошибку аппроксимации:

Средняя ошибка аппроксимации не превышает 10 %, что позволяет сделать вывод об адекватности построенной модели.

Полученная модель имеет вид

,

,

где  – уравнение линейного тренда;

– уравнение линейного тренда;

– индекс сезонности.

– индекс сезонности.

Рассчитаем прогноз затрат на 2016 год, используя уравнение регрессии и индексы сезонности. Расчет представлен в табл. 4.

Таблица 4

Прогноз текущих затрат ООО «ТЭК БИЛАР» на 2016 г.

|

Квартал |

Теоретические значения, тыс. руб. |

Индекс сезонности, I |

Теоретические значения с учетом сезонности, тыс. руб. |

|

13 (1 кв.) |

64494,9 |

83,2 |

53659,8 |

|

14 (2 кв.) |

67015,6 |

98,6 |

66077,4 |

|

15 (3 кв.) |

69536,3 |

102,9 |

71552,8 |

|

16 (4 кв.) |

72056,9 |

114 |

82144,9 |

|

Итого |

273103,7 |

– |

273434,9 |

Таким образом, проведенный анализ динамики затрат ООО «ТЭК БИЛАР» показал, что затраты предприятия имеют сезонный характер, поскольку зависят от сезонности объемов грузовых перевозок.

Инициируя внедрение контроллинга управления затратами, руководство предприятия принимает на себя ответственность за дальнейшее использование полученной информации для принятия управленческих решений, в противном случае затраты на контроллинг окажутся бесполезными.

Выводы

1. Контроллинг как целостная концепция управления финансово-экономическими процессами и результатами деятельности предприятия находит все более широкое распространение в практике не только зарубежных, но и российских предприятий.

2. Исследования показали, что контроллинг является также инновационной формой реализации управленческого цикла процесса управления затратами транспортного предприятия и позволяет принять грамотное обоснованное управленческое решение, направленное на устранение управленческих дисфункций.

3. Анализ деятельности одного из транспортных предприятий г. Владивостока – ООО «ТЭК БИЛАР», являющегося типичным представителем транспортной отрасли, позволяет утверждать, что транспортные услуги подвержены сезонности, что необходимо учитывать при планировании и управлении затратами.

Библиографическая ссылка

Масюк Н.Н., Бушуева М.А., Ломаева А.Ю. КОНТРОЛЛИНГ КАК ИННОВАЦИОННАЯ ФОРМА РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКОГО ЦИКЛА ПРОЦЕССА УПРАВЛЕНИЯ ЗАТРАТАМИ ТРАНСПОРТНОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2016. № 11-4. С. 834-838;URL: https://fundamental-research.ru/en/article/view?id=41265 (дата обращения: 30.06.2026).