Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MORTGAGE LOANS FOR HOUSING IN THE KEMEROVO REGION, THE STATE AND THE WAYS OF DEVELOPMENT

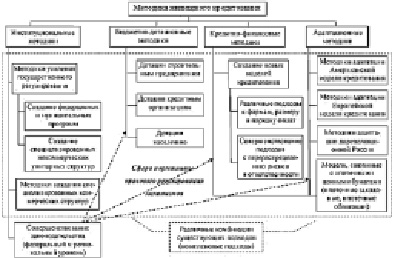

Большинство методических подходов к организации долгосрочного кредитования жилищной сферы, как правило, требует изменения действующего регионального (либо федерального) законодательства или создания новых коммерческих или некоммерческих структур. Группируя существующие методики и методологические подходы, можно выделить четыре классификационных признака (рис. 1): институциональные подходы; кредитно-финансовые методики; бюджетно-дотационные методики; адаптационные методики.

Рис. 1. Классификация жилищного кредитования в Кемеровской области [1]

В Кемеровской области ипотекой пользуются граждане, приобретающие жилье; ипотеку с государственной поддержкой используют граждане, приобретающие жилье при рождении ребёнка, выделяют ипотечные ценные бумаги прапорщикам в период службы в вооружённых силах, пенсионерам, студентам; жилищные сертификаты – военнослужащим, уволенным в запас, жилищные субсидии – инвалидам, молодым учёным, молодым семьям; предоставление жилья по социальному найму – определённой категория населения.

Для комплексного представления существующих механизмов и инструментов инвестирования строительства и приобретения жилья они могут быть представлены в виде таблицы действующих и перспективных механизмов привлечения инвестиций в жилищное строительство, с учётом их преимуществ и недостатков, а также их привязкой к потребительским группам населения в зависимости от уровня доходов (табл. 1 и рис. 2).

Таблица 1

Анализ действующих и перспективных механизмов привлечения инвестиций в жилищное строительство Кемеровской области [3, 5]

|

Преимущества |

Недостатки |

Доход потребителей, руб./чел. в мес. |

|

Жилищные облигационные займы (ЖОЗ) |

||

|

? Наличие государственных гарантий ? Цена облигации устанавливается на основе себестоимости строительства и индексируется с изменением стоимости ? Ориентация на широкие слои потребителей и инвесторов ? Возможность совместной работы облигационных и ипотечных программ ? Защита интересов владельцев облигаций от влияния инфляции ? Слабая зависимость от бюджетного инвестирования ? Отсутствуют ограничения по возрасту и месту регистрации ? Нет необходимости в поручителях, декларированных доходах, страховании |

? Недостаточные правовые и финансовые гарантии Российского государства для сегодняшнего эффективного функционирования указанной схемы ? Низкая доходность ценных бумаг означает низкую привлекательность для потенциальных инвесторов, не обеспечивая широкого вовлечения средств в строительство ? Индексирование облигаций не отражает ситуации на финансовом рынке ? Отсутствие механизма реинвестирования ? Долгосрочный характер накопления средств для приобретения жилья ? Сложный и трудоёмкий организационный механизм ? Наличие бюджетных ограничений |

Свыше 4000 |

|

Ипотечное кредитование |

||

|

? Реализуется рыночный механизм кредитования жилья ? Возможность перехода к классическим формам ипотечного кредитования ? Задействование кредитно-финансового рынка. Высокая квалификация выполнения кредитных операций ? Возможность оформления жилья в собственность заёмщика сразу |

? Недоступные для большинства населения условия кредитования ? Зависимость от бюджетного инвестирования ? Проблематичность обращения взыскания на заложенное имущество ? Наличие дополнительных расходов заёмщиков (страхование, услуги оценщиков, риелторов и нотариата) |

Свыше 6500 |

|

Долевое строительство |

||

|

? Привлекает население к инвестированию в строительство ? Поэтапная оплата приобретаемого жилья ? Возможность приобретения жилья на первичном рынке с более высокими потребительскими качествами ? Организационный механизм имеется |

? Жильё доступно высокооплачиваемой категории граждан ? Высокая вероятность задержки строительства и удорожания жилья ? Механизм страхования рисков недостаточно проработан ? Присутствует правовая незащищённость инвесторов |

Свыше 8500 |

|

Региональные программы с использованием бюджетных средств |

||

|

? Наличие государственных гарантий обеспечения жильём социально незащищённых слоёв населения ? Получение жилья без возникновения денежных обязательств ? Организационный механизм отработан детально |

? Ограничение по предлагаемым типам жилья; ориентация на необеспеченные слои населения общества ? Сильная зависимость от наполняемости местного бюджета ? Бюрократичность системы реализации организационного механизма |

Менее 4000 |

|

Доходный дом |

||

|

? Возможность приобретения комфортабельного жилья ? Проживание с момента заключения договора. Возможности выкупа жилья |

? Не активизирует рынок жилья ? Не задействует другие жилищные программы и вторичный рынок жилья ? Невозможность приватизации |

Свыше 8500 |

Рис. 2. Потребительские группы населения в зависимости от уровня доходов

Таблица 2

Динамика ввода жилья за 2011–2015 гг. по Кемеровской области

|

Год |

Ввод жилья, тыс. кв. м |

Изменение |

|

|

кв. м |

% |

||

|

2011 |

1083 |

80,00 |

7,98 |

|

2012 |

1087 |

4,00 |

0,37 |

|

2013 |

1091 |

4,00 |

0,37 |

|

2014 |

1099 |

8,00 |

0,73 |

|

2015 |

1241 |

142,0 |

12,9 |

Основная роль ипотечного кредитования в механизме формирования жилищного рынка Кемеровской области предусматривает, что система финансирования жилищного строительства может включать муниципальный жилищный заём, долевое участие в строительстве, товарный кредит и зачёты, ипотечные схемы финансирования, накопительные схемы, государственные субсидии, участие в кредитной кооперации, международные инвестиционные программы, банковские кредиты, нетрадиционные схемы – вексельная схема, всё для удовлетворения фундаментальной потребности человека в жилье.

В результате анализа приведённых в табл. 1 методов ипотечного кредитования сформулированы следующие выводы. Ни один из рассмотренных механизмов инвестирования строительства и приобретения жилья в отдельности не может претендовать на решение жилищной проблемы в целом. Каждый из них имеет свои очевидные преимущества и недостатки, они ориентированы на различные слои населения и неодинаковые условия реализации. Таким образом, под методом жилищного финансирования будем понимать систему, способствующую воздействию финансов и кредита на повышение доступности жилья и социально-экономическое развитие области при заданных параметрах развития, например:

Вексель на приобретение жилплощади. Как и при участии в долевом строительстве, приобретая вексель, покупатель, в конечном итоге, становится со-инвестором, но с принятием на себя рисков наравне с застройщиком, поскольку вексель не предоставляет прав на получение жилплощади, не фиксирует такие платежи, как первоначальный, либо полный взнос за будущую квартиру. Вышеуказанные характеристики снижают риски застройщика, в отличие от долевого строительства, при котором минимизируются риски покупателя и превращают его в собственника квартиры ещё на стадии строительства.

Договор коммерческого найма (договор аренды квартиры). Финансово-кредитная схема приобретения жилья «коммерческий найм с последующим выкупом» и соответствующий финансовый инструмент в виде договора аренды квартиры позволяют на первом этапе приобретать жилье в рассрочку без участия банков – источников кредитных ресурсов и без первоначального взноса.

Жилищные сертификаты – облигации особого вида, выпуск и обращение которых регулируется Законом. Являясь односторонней сделкой, он обеспечивает его владельцу:

1) приобретение в будущем квартиры;

2) получение от эмитента по первому требованию индексированной номинальной стоимости жилищного сертификата как альтернатива облигационным процентам, т.е. жилищные сертификаты увеличивают свою стоимость за счёт периодически проводимой индексации;

3) право обмена жилищных сертификатов на сертификаты новой серии. Жилищный сертификат воплощает в себе заёмное обязательство.

Инструменты жилищного финансирования в Кемеровской области. Анализ жилищного финансирования в области, роли ипотечного кредитования и его ресурсного обеспечения позволяет выявить ряд переходных состояний в различных временных отрезках:

– от государственной к частной модели ипотечного кредитования: развитие частного банковского дела; от развития ипотечного кредитования к государственному жилищному финансированию (советский период); от государственного жилищного финансирования к кооперативному (коллективное покрытие) развитию банковского ипотечного кредитования (современный период);

– от первичных рынков к вторичным и соответствующим деривативным инструментам финансового рынка;

– от архаичного индивидуального посредничества к интегрированному банковскому, а затем к парабанковскому и распределению функций между многочисленными посредниками, формирующими на принципах конкуренции движение ссудного капитала.

Как видим, деятельность Фонда РЖС в Кемеровской области имеет несколько векторов поддержки жилищного рынка: строительных компаний и смежных производств, домохозяйств и направлена, в том числе, на обеспечение доступности жилья с особым акцентом на строительстве жилищного фонда социального предназначения. По данным фонда РЖС, общая площадь проектируемого и строящегося жилья на земельных участках фонда в 2011 г. составила около 7 млн кв.м, из которых 2 млн кв.м – малоэтажного жилья, в 2013 г. общая площадь составила 31 млн кв.м, 75 % приходится на малоэтажное жилье, в 2015 г. общая площадь составила 47 млн кв.м, 79 % приходится на малоэтажное жилье.

В Кемеровской области основным институтом развития социальной ипотеки выступает областной ипотечный фонд – лидер по количеству выданных и рефинансированных ипотечных кредитов по стандартам государственной программы в 2015 году. Направления деятельности областного ипотечного фонда включают не только ипотечное жилищное кредитование населения Кемеровской области по государственной программе на первичном и вторичном рынках жилья, организацию рефинансирования ипотечных кредитов, выданных банками, реструктуризацию ипотечных жилищных кредитов для нуждающихся в ней заёмщиков, но и строительство многоквартирных жилых домов.

С этой целью принят к реализации проект «Долгосрочная целевая программа «Социальная ипотека для жителей Кемеровской области на 2015–2018 гг.», в задачи которого входят: повышение доступности жилья для отдельных категорий населения области; предотвращение «утечки» кадров из бюджетной сферы и приглашение высококвалифицированных молодых специалистов (здравоохранения, образования, науки и др.); активизация жилищного строительства в области; сокращение времени ожидания приобретения собственного жилья; снижение кредитной нагрузки на заёмщиков [2]. Для этого участникам предоставляется снижение первоначального взноса по государственным ипотечным кредитам с 30 % до 10 % стоимости жилья путём субсидирования страховой премии по страхованию рисков невозврата кредита за счёт средств областного бюджета. Кроме того, программа предусматривает субсидирование части ежемесячных платежей за счёт средств местного бюджета.

В 2015 г. в России, а также и в Кемеровской области была внедрена программа ипотеки с государственной поддержкой, которая должна не только стимулировать строительство доступного жилья, но и помогать гражданам в решении жилищных вопросов. Программу возглавил самый крупный банк – Сбербанк РФ и его филиалы в Кемеровской области. Процентная ставка 11, 9 % явилась наиболее приемлемой в условиях сложнейшей экономической ситуации в стране. В августе 2015 г. ЦБ в очередной раз понизил значение ключевой ставки, текущий показатель равен 11 %. За 9 месяцев 2015 года наблюдается пятое понижение ставки, а за счёт запущенной весной 2016 г. программы государственной поддержки ипотеки на приобретение квартир в новостройках, ипотечный рынок удалось удержать на плаву, даже с учётом глубокого проседания сделок на вторичном рынке [3–6].

В период 2011–2015 гг. в России наблюдается значительный рост ввода жилой недвижимости [2]. Однако в Кемеровской области динамика не столь ярко выражена (табл. 2).

В 2011 году в Кемеровской области было введено 1083 тыс. кв. м, а в 2012 году ввод жилья составил 1087 тыс. кв. м. В 2013 году он увеличивается всего на 0,37 %. Значительный прирост ввода жилой недвижимости был в 2011 году, с тех пор темпы ввода снизились. Однако в 2015 году прирост увеличился до 12,9 %, что показывает тенденции роста.

Таким образом, в Кемеровской области средняя цена на первичном рынке жилья поднялась в 2011 году, а с 2012 года наблюдается устойчивая тенденция к снижению цен. Вероятно, это связано с недоступностью ипотечного кредитования определёнными социальными слоями населения, следовательно, первичное жилье (более дорогое) становится все менее востребованным. В 2015 году цена на первичном рынке 39792 руб. за 1 кв.м, что незначительно выше, чем итоговый показатель за 2014 г. По состоянию на 2015 г. средняя стоимость кв. м жилья на вторичном рынке составила 42467 руб., что выше аналогичной цены на первичном рынке жилья (на 2675 руб. или 6,7 %).

Немаловажное значение на ипотечное кредитование оказывает среднедушевой доход как фактор, формирующий спрос на жилье. Вследствие увеличения среднедушевого дохода населения Кемеровской области меняются и общие показатели по состоянию ипотечного кредитования в Кемеровской области за период 2011–2015 гг., приведённые в табл. 4.

Таблица 3

Динамика средних цен в Кемеровской области на первичном и вторичном рынке жилья за 2011–2015 гг. [3]

|

Год |

Средняя цена, руб. за 1 кв. м |

Изменение |

||

|

на первичном |

на вторичном |

руб. |

% |

|

|

2011 |

36219 |

34609 |

– 1802 |

– 4,97 |

|

2012 |

39091 |

36099 |

– 2992 |

– 7,65 |

|

2013 |

39588 |

40953 |

1395 |

3,52 |

|

2014 |

38721 |

41987 |

3266 |

8,43 |

|

2015 |

39792 |

42467 |

2675 |

6,72 |

Таблица 4

Общие показатели ипотечного кредитования в Кемеровской области

|

Показатель/Период |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Объем выданных ипотечных кредитов в рублях, накопленным итогом с начала года, по данным ЦБ РФ, млн руб. |

4 653 |

9 014 |

16374 |

21860 |

29370 |

|

Количество выданных ипотечных кредитов, накопленным итогом с начала года, по данным ЦБ РФ, шт. |

4 688 |

8 976 |

14374 |

16903 |

19250 |

|

Средневзвешенная процентная ставка по кредитам, выданным в рублях, накопленным итогом с начала года, по данным ЦБ РФ, % |

13,6 |

11,9 |

12,3 |

12,5 |

12,3 |

Можно отметить, что объём выданных ипотечных кредитов в млн руб. непрерывно растёт, в 2015 году прирост составил 7510 млн руб. (для сравнения, в 2012 году этот прирост был равен 7360 млн руб.), а количество выданных ипотечных кредитов в 2015 году растёт ускоренными темпами – 13,9 %.

В Кемеровской области реализация приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» представлена в табл. 5.

Таблица 5

Объем освоения национального проекта в Кемеровской области, млн руб.

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Плановое |

9 760 |

10 375 |

11 560 |

25 201 |

27 798 |

|

Фактическое |

9 945 |

17 040 |

21 370 |

26 155 |

29 973 |

В табл. 6 представлена динамика количества заключённых договоров, демонстрирующая снижение выданных ипотечных кредитов ОАО «АИЖК КО» и резкое уменьшение договоров с молодыми семьями [3, 5].

Таблица 6

Заключено договоров по ипотечному кредитованию в Кемеровской области

|

Организации, осуществляющие ипотечное кредитование |

2011 |

2012 |

2013 |

2014 |

2015 |

|

ОАО «АИЖК КО» |

1 239 |

1 381 |

868 |

947 |

458 |

|

в том числе с молодыми семьями |

636 |

719 |

420 |

408 |

191 |

|

Банки России |

8 942 |

15 150 |

15 633 |

17 490 |

7 455 |

Таким образом, с 2013 по 2014 год рынок ипотечного кредитования находился в состоянии рецессии, но начиная с 2015 по настоящее время находится в состоянии развития и зависит не только от снижения годовой ставки за ипотечный кредит и увеличения среднедушевых доходов населения, но в основном от проводимой политики в жилищном строительстве Администрацией Кемеровской области.

Библиографическая ссылка

Быстров В.А., Балабан Э.Ф., Борисова Т.Н., Грекова Н.Ю., Трегубова О.Г. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В КЕМЕРОВСКОЙ ОБЛАСТИ, СОСТОЯНИЕ И ПУТИ РАЗВИТИЯ // Фундаментальные исследования. 2016. № 11-4. С. 762-767;URL: https://fundamental-research.ru/en/article/view?id=41252 (дата обращения: 16.06.2026).