Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INTERNAL STANDARDS OF ECONOMIC SUBJECTS AS AN IMPLEMENTER OF THE FEDERAL LAW OF THE RUSSIAN FEDERATION «ON ACCOUNTING» ON THE ORGANIZATION AND IMPLEMENTATION OF INTERNAL CONTROL

Сегодня далеко не каждая российская организация имеет полноценную систему внутреннего контроля, соответствующую современным требованиям законодательных документов. Грамотное построение систем бухгалтерского учета и внутреннего контроля на предприятии является сегодня их насущной проблемой, которая и определила актуальность и цель исследования.

Новые концептуальные требования к организации учетного процесса в РФ, отвечающие базовым принципам международных стандартов учета и отчетности, предопределили пристальное рассмотрение вопросов по регулированию организации бухгалтерского учета и внутреннего контроля экономическими субъектами в современных условиях хозяйствования. Объектом исследования выступили положения Федерального Закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ «О бухгалтерском учете») и иных нормативно-правовых документов по вопросам регулирования, организации и ведения бухгалтерского учета; организации и осуществления внутреннего контроля фактов хозяйственной жизни, в том числе проблемы установления места и функциональной роли локальных актов экономических субъектов в области организации и ведения ими бухгалтерского учета и осуществления внутреннего контроля.

В статье 19 Закона № 402-ФЗ «О бухгалтерском учете» установлена обязанность экономических субъектов организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а для экономических субъектов, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя), обязанность организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности [8].

Однако при этом в Законе № 402-ФЗ «О бухгалтерском учете» отсутствуют какие-либо требования, методологические советы или направления по практической реализации указанной обязанности. В свете вышесказанного у экономических субъектов возникает целый ряд задач о формах реализации требований современного законодательства по организации и ведению бухгалтерского учета, а также по организации и осуществлению внутреннего контроля.

По совместному мнению С.М. Бычковой и Е.Ю. Итыгиловой, способность руководства экономического субъекта организовать надлежащую систему внутреннего контроля, которая была бы ориентирована на устранение факторов и условий возникновения искажений в бухгалтерской финансовой информации, их своевременное выявление и устранение негативных последствий является одним из важнейших факторов способности экономического субъекта по обеспечению качества бухгалтерской финансовой информации [1].

Общие законодательные требования к бухгалтерскому учету содержатся во второй главе Закона № 402-ФЗ «О бухгалтерском учете», включающей в себя в совокупности пятнадцать статей (с пятой по девятнадцатую). Анализ содержания названных статей показывает, что в статье 19 «Внутренний контроль», устанавливающей обязанность экономических субъектов организовать внутренний контроль, в отличие от других статей, по которым в основном раскрыты требования законодательства по существу указанных вопросов, отсутствуют какие-либо требования, методологические советы или направления по практической реализации указанной обязанности. При этом Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» требует обязательного установления внутреннего контроля в экономическом субъекте. Следовательно, у каждого экономического субъекта в обязательном порядке должен быть разработан и утвержден руководителем специальный локальный акт, который должен определять все мероприятия по внутреннему контролю фактов хозяйственной жизни экономического субъекта. Вместе с тем методологическую помощь экономическим субъектам по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни призван оказать следующий документ уполномоченного федерального органа по государственному регулированию бухгалтерского учета в Российской Федерации – Министерства финансов РФ: Информация Минфина России от 25 декабря 2013 г. № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (далее – Информация Минфина № ПЗ-11/2013).

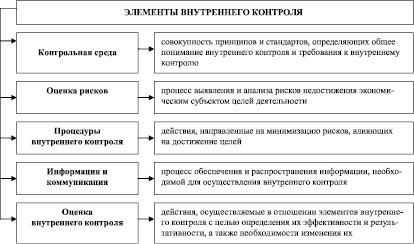

Основные элементы внутреннего контроля экономического субъекта в соответствии с п. 5 Информации Минфина № ПЗ-11/2013 и их содержание представлены на рис. 1.

Рис. 1. Основные элементы внутреннего контроля экономического субъекта и их содержание согласно Информации Минфина № ПЗ-11/2013

Согласно п. 11 Информации Минфина № ПЗ-11/2013 положения, касающиеся организации внутреннего контроля, являются частью учредительных и внутренних организационно-распорядительных документов экономического субъекта (приказов, распоряжений, положений, должностных и иных инструкций, регламентов, методик, стандартов бухгалтерского учета экономического субъекта) [4].

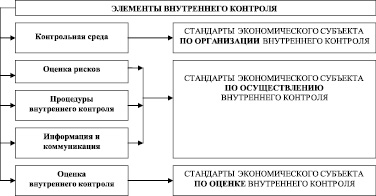

По нашему мнению, таким локальным актом может быть пакет стандартов экономического субъекта по организации и осуществлению внутреннего контроля. В таком случае элементы внутреннего контроля экономического субъекта, рекомендованные Информацией Минфина № ПЗ-11/2013 и представленные на рис. 1, будут охвачены стандартами экономического субъекта следующим образом, представленным на рис. 2.

Рис. 2. Внутренние стандарты экономического субъекта как средство реализации основных элементов внутреннего контроля

Вопросам обязательного установления внутреннего контроля ведения бухгалтерского учета и фактов хозяйственной жизни в экономическом субъекте, понятию и элементам системы внутреннего контроля, принципам его организации посвятили свои исследования Н.Ю. Илларионова [3], С.П. Данченко [2], Д.О. Семенова [6], которые пришли к следующим выводам. Порядок осуществления внутреннего контроля должен быть прописан в положении о внутреннем контроле, утвержденном руководителем экономического субъекта. Здесь кроме определения круга вопросов, для решения которых формируется система внутреннего контроля, должна быть разработана схема взаимоотношений, определение обязанностей, прав и ответственности. При этом Положение о внутреннем контроле должно отвечать масштабам и специфике деятельности компании, а также особенностям ее организационной структуры. Что касается субъектов малого предпринимательства, то, по мнению Н.Л. Шелестовой, их руководители могут принять на себя все функции по организации и осуществлению внутреннего контроля. Если численность персонала экономического субъекта не позволяет разграничить полномочия и провести ротацию обязанностей, субъект малого предпринимательства может использовать другие процедуры внутреннего контроля (сверку, надзор), которые позволят снизить имеющиеся риски [7].

Рис. 3. Рекомендуемое содержание кейса внутренних стандартов экономического субъекта по их функциональному предназначению

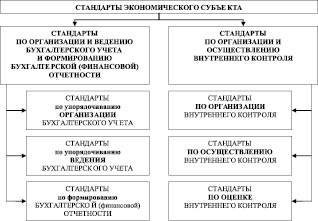

Содержание внутрифирменных стандартов предопределено задачами, указанными в п. 11 ст. 22 Закона № 402-ФЗ «О бухгалтерском учете», а именно «упорядочение организации и ведения экономическими субъектами бухгалтерского учета». Кроме того, реализация главной функции внутрифирменных стандартов в виде упорядочения организации бухгалтерского учета и упорядочения ведения бухгалтерского учета, на наш взгляд, как раз и является тем инструментом, посредством которого оказывается непосредственное влияние на соблюдение применимого законодательства при совершении фактов хозяйственной жизни и ведении бухгалтерского учета, обеспечивается предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета и обеспечивается достоверность финансовой отчетности. Следовательно, стандарты экономического субъекта, по нашему, ранее высказанному мнению, могут быть представлены кейсом, представленным на рис. 3 и содержащим два раздела внутренних стандартов [5].

Первый раздел – «Стандарты предприятия по организации и ведению бухгалтерского учета и формированию бухгалтерской (финансовой) отчетности»; второй раздел – «Стандарты экономического субъекта по организации и осуществлению внутреннего контроля совершаемых фактов хозяйственной жизни (в установленных случаях – ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности)».

Внутренние стандарты по организации внутреннего контроля, по нашему мнению, должны, в соответствии с рекомендациями пункта 13.3 Информации Минфина № ПЗ-11/2013, содержать матрицу рисков и процедур внутреннего контроля, включающую следующие аспекты:

а) описание риска, на минимизацию последствий которого направлен внутренний контроль;

б) наименование области или процесса, который подвержен риску;

в) наименование и краткое описание процедуры (процедур) внутреннего контроля, посредством осуществления которой (которых) минимизируются последствия риска;

г) классификацию процедуры внутреннего контроля (если это необходимо для структурирования информации);

д) ссылку на регламент осуществления процедуры внутреннего контроля (документ, в котором устанавливаются детальные требования к осуществлению внутреннего контроля);

е) исполнителя процедуры внутреннего контроля (сотрудник или информационная система);

ж) частоту (периодичность) осуществления процедуры внутреннего контроля;

з) входящие документы (на основании которых осуществляется процедура внутреннего контроля);

и) исходящие документы (свидетельства осуществления процедуры внутреннего контроля).

Соответственно, стандарты экономического субъекта по осуществлению внутреннего контроля будут содержать:

– перечень контрольных мероприятий по проверке сохранности и эффективности использования отдельных видов активов;

– перечень контрольных мероприятий по проверке обоснованности и целесообразности принятых обязательств;

– периодичность проведения проверок, включая состав внутрипроверочных комиссий (указание должностных лиц) по отдельным группам активов и обязательств и порядок документального оформления результатов проверки;

– порядок реализации вынесенных комиссиями (должностными лицами) предложений и устранения выявленных ими недостатков.

Стандарты экономического субъекта по оценке внутреннего контроля могут включать в себя следующие разделы:

– сроки и периодичность проведения оценки необходимости обновления документации;

– объем и характер способов и методов оценки эффективности дизайна внутреннего контроля;

– объем и характер способов и методов оценки операционной эффективности внутреннего контроля;

– объем, состав и формы документации по оформлению результатов оценки внутреннего контроля.

Таким образом, в качестве средства практической реализации требований ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» по организации и осуществлению внутреннего контроля фактов хозяйственной деятельности нами предлагается разработка и использование экономическими субъектами «Стандартов экономического субъекта по организации и осуществлению внутреннего контроля».

Тем самым в целом будет достигнуто гармоничное совершенствование внутренних документов, регламентирующих ведение бухгалтерского учета и осуществление внутреннего контроля на предприятии, в направлении, соответствующем требованиям Закона № 402-ФЗ «О бухгалтерском учете». Так как, согласно ст. 21 названного закона, в числе документов в области регулирования бухгалтерского учета в качестве внутренних документов предприятия указаны только и именно стандарты экономического субъекта.

Библиографическая ссылка

Сафронова Г.П., Костина З.А. ВНУТРЕННИЕ СТАНДАРТЫ ЭКОНОМИЧЕСКОГО СУБЪЕКТА КАК СРЕДСТВО РЕАЛИЗАЦИИ ТРЕБОВАНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА РФ «О БУХГАЛТЕРСКОМ УЧЕТЕ» ПО ОРГАНИЗАЦИИ И ОСУЩЕСТВЛЕНИЮ ВНУТРЕННЕГО КОНТРОЛЯ // Фундаментальные исследования. 2016. № 12-4. С. 902-906;URL: https://fundamental-research.ru/en/article/view?id=41191 (дата обращения: 02.07.2026).