Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONCEPT OF ASSESSING THE LEVEL OF STRATEGIC RISK IN THE CURRENT ECONOMIC PRACTICE

В сложных и динамичных условиях современной мировой экономики все большую актуальность приобретают вопросы эффективности труда руководителя. Целый ряд научных работ посвящен определению профессионально важных качеств менеджера, выявлению показателей результативности его труда, анализу профессиональных аспектов работы и т.д. Вместе с тем Питер Друкер указывает, что результатом труда руководителя является управленческое решение, а эффективный руководитель – это лидер, принимающий эффективные решения [13, с. 157].

Однако любое управленческое решение сопряжено с определенным уровнем риска, реализация которого не позволит компании достичь поставленной цели. По мере возрастания важности управленческого решения все большую значимость приобретает оценка сопряженного риска и формирование комплекса мероприятий по защите от возможных рисков. К разряду наиболее судьбоносных решений, срыв которых может оказаться катастрофическим для организации, безусловно, причисляют стратегические альтернативы.

Сегодня категория «стратегический риск» уже представлена в трудах отечественных и зарубежных исследователей (Г. Бережнов, М. Бухтин, Я. Вишняков, В. Вяткин, В. Гамза, Д. Гончаров, Ю. Екатеринославский, Н. Лебедев, С. Ляпина, В. Поповский, А. Селиванов, Е. Соложенцев, В. Черкасова, Л. Шерышева, Д. Джик, Р. Каплан, Дж.М. Коллинс, Р. Милз, Д. Нортон, Т. Руэлфи, Р. Саймонс, А. Сливоцки, К. Сноу, Э. Холмс и др.), однако пока не сформирован единый взгляд на природу и сущность данного вида риска.

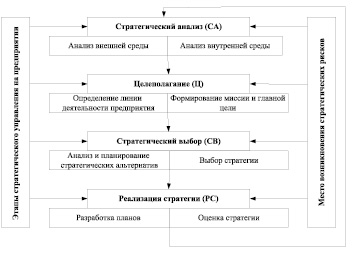

Соотношение процессов стратегического управления и стратегических рисков [7]

Анализ существующих точек зрения позволяет говорить о стратегическом риске как о многогранном понятии, выходящем за рамки традиционного восприятия риска, используемого в теории риск-менеджмента.

Так как процесс стратегической деятельности может быть представлен в виде двух этапов: процесс стратегического планирования (целеполагание и стратегический выбор) и процесс стратегического управления (реализация стратегии и ее корректировка), то в этой связи стратегические риски могут возникать на каждом из этих этапов (рисунок).

Выявление источников стратегического риска позволяет провести дальнейшую их систематизацию.

В зависимости от возможного результата стратегические риски можно подразделить на риски недостижения поставленных стратегических целей и формирования неэффективной системы целей. Такой подход к классификации рисков, основанный на доминирующем влиянии природы рискообразующих факторов, дает возможность распределить их на однородные кластеры, что позволяет упростить процедуру их идентификации и применять конкретные методы анализа, оценки и управления рисками в деятельности предприятий.

Авторский подход позволяет систематизировать риски, возникающие в процессе стратегического управления по двум признакам: уровень управления и этапы принятия стратегических решений (табл. 1).

Совокупность различных методов оценки риска делает возможным понимание того, насколько опасен тот или иной вид риска. Агрегированной оценкой «опасности» не достичь цели, ради которой принимается отдельное стратегическое или тактическое решение, служит показатель «уровень стратегического риска». Уровень стратегического риска может быть измерен с помощью системы показателей уровня риска. Выбор показателей, включенных в эту систему, – сложная многоаспектная задача.

В процессе оценки стратегического риска выделяется ряд особенностей. Отдельные исследователи при оценке уровня риска предлагают опираться на качество (эффективность) стратегии. В таком случае подход заключается в оценке эффективности отдельно взятой компании по ее способности достичь и превзойти заранее заданные параметры деятельности.

А. Томпсон и Дж. Стрикленд отмечают, что для оценки эффективности стратегии необходимо рассмотреть стратегию с качественной точки зрения (полнота, согласованность, соответствие реальной ситуации) и с количественной (стратегические и финансовые результаты, достигаемые при реализации стратегии) [8, с. 161]. Дж.Д. Хангер и Т.Л. Уилен в процессе оценки стратегического управления также опираются на сравнение фактических результатов деятельности с теми, которые она хотела бы достичь (стандартами) [11, с. 251–253]. Оценка успеха в достижении поставленных перед сотрудниками организации целей также может проводиться в рамках метода управления по целям (МВО), предложенного П. Друкером. Метод позволяет не только определить, какие цели не были достигнуты, но и источник возникновения проблемы [2, с. 143–157].

Р. Линч и К. Кросс предложили пирамидальный подход (пирамида измерения Линча и Кросса), выделяя как корпоративные стратегические цели, так и цели на всех уровнях управления организации. Далее цели ранжируются по внутренней и внешней эффективности.

Д. Нортон и Р. Каплан в рамках оценки эффективности деятельности по достижению стратегических целей предложили систему сбалансированных показателей (BSс), включающую финансовые и нефинансовые показатели деятельности. Это краткая и в то же время достаточно полная картина достижений и итогов продвижения к целям.

На основе данной методики ряд российских авторов (В.И. Ионов, М.И. Тайво) вводят понятие профиля стратегии, который вписывается по оценочным параметрам BSC в окружность. Для оценки интегрального показателя стратегического планирования Ю.А. Бойко предлагает оценить площадь данной окружности. Параметры окружности формируют профиль стратегии. Сравнивая профили альтернативных стратегий, организация способна определить наиболее устойчивую [1, с. 32–41].

И.С. Фоломкина для оценки эффективности реализации стратегии предлагает рассмотреть стратегическую (внешнюю) эффективность реализации стратегии, оперативную (внутреннюю) эффективность реализации стратегии. Оперируя показателями стратегической и оперативной эффективностью стратегии, автор разработала двухмерную матрицу эффективности реализации стратегии [10].

Во всех отмеченных выше методах оценки эффективности стратегии мы сталкиваемся с «постфакторным» анализом. То есть для подведения итогов о приемлемости данной стратегии необходимо её внедрить и дождаться первых результатов. А на это может уйти слишком много времени, которого в условиях динамичной внешней среды зачастую просто нет. При всем том акцент в анализе качества стратегии смещается в сторону количественной оценки. Некоторые из моделей не рассматривают ситуацию, когда стратегические цели были изначально ошибочно определены. Здесь не рассматриваются варианты, когда цель достигнута, но этот факт не принёс фирме каких-либо результатов. Так, например цель модернизации производства и расширение производственной базы становится неактуальной в период спада в отрасли и хотя процесс перевооружения идет планомерно, результативность данной стратегии в период кризиса сокращается.

Итак, в процессе оценки качества стратегического управления встаёт необходимость выделять текущую и целевую эффективность. Определение текущей эффективности мы связываем с оценкой существующей стратегии, в то время как целевая эффективность определяется соответствием данных стратегических целей потенциалу организации и тенденциям внешней среды (то есть насколько они верны). В рамках оценки целевой эффективности нами был выделен ряд параметров, которые должны удовлетворять эффективные стратегические цели организации (табл. 2).

В.А. Черкасова отмечает, что традиционный подход к оценке рисков не применим в контексте стратегического менеджмента [12, с. 64–76]. Автор предполагает, что опасностью для фирмы выступает вероятность того, что её деятельность будет приносить более низкий результат, чем деятельность конкурентов. Таким образом, в процессе оценки стратегического риска необходимо анализировать относительные результаты деятельности организации.

Относительная оценка стратегического риска также рассматривается в работах Дж. Коллинса и Т. Руфли [14]. Авторы предлагают оценивать стратегический риск для конкретной фирмы в терминах вероятности потери её положения в рейтинге среди других конкурирующих с ней фирм.

Таким образом, положение фирмы в рейтинге (учитывающем различные показатели «успеха» фирм) позволяет измерить стратегический риск фирмы.

В вопросе оценки стратегического риска Р.М. Качалов обращает внимание на важность определения уровня приемлемого риска. Согласно КПР основной целью процесса управления рисками является придание максимальной устойчивости всем видам деятельности компании путем удержания совокупного риска в заданных стратегией развития компании пределах. Так, при разработке стратегии следует стремиться к достижению такого уровня риска, который можно считать приемлемым для данной ситуации принятия стратегического решения [4, с. 131].

Таблица 1

Систематизация стратегических рисков

|

Компоненты процесса принятия стратегических решений |

Этапы стратегического управления |

|||

|

1. Стратегический анализ |

2. Целеполагание |

3. Стратегический выбор |

4. Реализация стратегии |

|

|

1. Информационное обеспечение |

1.1.1. Неполная и/или недостоверная информация о состоянии внешней и внутренней среды 1.1.2. Сбой компьютерной системы, потеря информационных носителей 1.1.3. Риски персонала |

1.2.1. Недостаток информации о выбранном направлении развития предприятия 1.2.2. Сбой компьютерной системы, потеря информационных носителей 1.2.3. Риски персонала |

1.3.1. Недостаток информации для анализа и планирования стратегических альтернатив 1.3.2. Сбой компьютерной системы, потеря информационных носителей 1.3.3. Риски персонала |

1.4.1. Неполнота или недостоверность плановой и аналитической информации для разработки планов и их оценки 1.4.2. Сбой компьютерной системы, потеря информационных носителей 1.4.3. Риски персонала |

|

2. Технология |

2.1.1. Ошибочный прогноз возможного состояния внешней и внутренней среды 2.1.2. Отсутствие методик стратегического анализа 2.1.3. Отсутствие нормативных документов (процедур), регулирующих процесс стратегического планирования и управления 2.1.4. Риски персонала |

2.2.1. Формирование целей не наделенными для этого полномочиями лицами 2.2.2. Несоответствие структуры целей сформулированной миссии 2.2.3. Отсутствие иерархичности целей 2.2.4. Невозможность измеримости целей 2.2.5. Риски персонала |

2.3.1. Отсутствие стратегических альтернатив 2.3.2. Необоснованность предлагаемых стратегий 2.3.3. Отсутствие методического и нормативного обеспечения принятия решений 2.3.4. Недооценка потенциала предприятия 2.3.5. Риски персонала |

2.4.1. Отсутствие методического и нормативного обеспечения разработки планов 2.4.2. Несогласованность последовательности действий персонала в процессе планирования и оценки 2.4.3. Несоответствие системы планов структуре целей 2.4.4. Риски персонала |

|

3. Организация |

3.1.1. Отсутствие в должностных инструкциях работников четко определенных функциональных обязанностей и полномочий по организации и проведению СА 3.1.2. Риски персонала |

3.2.1. Несоответсвие ОСУ структуре целей 3.2.2. Неэффективная организация коммуникаций 3.2.3. Отсутствие системы координации целей 3.2.4. Риски персонала |

3.3.1. Отсутствие системы координации действий персонала 3.3.2. Риски персонала |

3.4.1. Отсутствие в должностных инструкциях работников четко определенных функциональных обязанностей и полномочий по разработке планов и их оценке 3.4.2. Отсутствие системы оценки достижения стратегических целей 3.4.3. Риски персонала |

|

4. Контроль |

4.1.1. Отсутствие или неполнота процедур контроля 4.1.2. Риски персонала |

4.2.1. Отсутствие или неполнота процедур контроля 4.2.2. Риски персонала |

4.3.1. Отсутствие или неполнота процедур контроля 4.3.2. Риски персонала |

4.4.1. Отсутствие системы контроля и корректировки планов 4.4.2. Риски персонала |

Таблица 2

Ключевые параметры для оценки целевой эффективности стратегии

|

Параметр |

Значение параметра |

|

Полнота |

Наличие четко проработанной миссии организации, стратегических целей по основным направлениям бизнеса и в рамках отдельных функциональных направлений. В отдельных случаях возможна проработка стратегических целей до уровня исполнителей |

|

Гибкость |

Стратегические цели содержат варианты для скорейшей переориентации деятельности предприятия в случае изменения условий во внешней и внутренней среде |

|

Согласованность целей между собой |

Цели взаимодополняемы и не содержат противоречий между собой. Достижение целей низшего уровня управления ведет к достижению целей более высокого |

|

Соответствие внутреннему потенциалу организации |

Стратегические цели не содержат разрывов с фактическими ресурсами организации. В случае, когда исполнение целей требует изменения внутренних переменных организации необходимо оценить возможность и стоимость устранения разрывов (или смена стратегии) |

|

Соответствие организационной культуре |

Стратегические цели ясны и принимаемы персоналом организации. В противном случае необходимо оценить эффект от реализации мероприятий по преодолению сопротивления стратегическим изменениям (или смена стратегии) |

|

Соответствие условиям внешней среды |

Стратегические цели заданы с учетом потребностей покупателей, возможностей поставщиков, политики конкурентов, а также всех факторов макросреды |

Следует подчеркнуть, что определение приемлемого значения уровня риска – самостоятельная задача специального исследования. Ему предшествует большая аналитическая работа и специальные расчеты, а нормативное установление некоторого уровня в качестве приемлемого – прерогатива высшего руководства предприятия.

С.Ю. Ляпина в процессе выявления и анализа рисков предлагает использовать методы моделирования на основе сценарного подхода [6, с. 74–85]. Риски стратегического развития в этой модели представляют собой отклонение текущей конкурентной позиции от целевой. При этом, в отличие от классического экономико-математического подхода (ориентированного на решение оптимизационных задач), целевым является не единственный количественный показатель, а векторная характеристика, состоящая из количественных и качественных параметров, представляющих в формализованном виде цели стратегического развития предприятия. Сформировать общий целевой вектор стратегического развития как совокупность генеральных целевых показателей, характеризующих конкурентную позицию предприятия, позволяет концептуальная модель сбалансированной системы показателей.

Однако А.А. Фасхиев отмечает, что использование ССП не гарантирует устойчивости в условиях нестабильности внешней среды, так как концентрируется на оценке текущей ситуации через призму внутренней эффективности фирмы. В процессе оценки стратегических рисков автор предлагает интеграционную систему показателей (ИСП), которая сочетает не только внутренние, но и внешние факторы (ИСП учитывает макроэкономические, рыночные/отраслевые и внутренние показатели). Превышение установленных пороговых значений по каждому отдельному показателю сигнализирует о возможных стратегических рисках [9, с. 57–58].

Р. Ибрагимов в качестве инструментов количественной оценки рисков стратегии предлагает использовать анализ чувствительности, вероятностные методы анализа на основе имитационного моделирования и «дерево решений» [3, с. 39]. Анализ чувствительности позволяет оценить, как будут меняться ожидаемые значения целевых показателей при изменении основных допущений, лежащих в основе стратегии. Результат проведенного анализа позволяет говорить о том, насколько велика «тяжесть» случайных ошибок в процессе работы с исходной информацией.

Отметим, что основными элементами оценки стратегических рисков выступают: факторы риска, последствия влияния факторов риска и потери, наступающие в результате реализации последствий, что предполагает описание взаимодействия указанных элементов и их экспертную количественную оценку. В связи с этим может быть использован метод анализа иерархий (МАИ), основное назначение которого состоит в иерархической декомпозиции рассматриваемой проблемы. На первом уровне иерархии располагается цель решения проблемы, в качестве которой мы рассматриваем «снижение эффективности стратегического управления организации». На втором уровне представлены последствия, возникающие в результате проявления риска: «недостижение ожидаемого эффекта от реализации заданной цели» и «недостижение стратегических целей организации». На нижнем уровне представлены виды риска, проявление которых экспертами признано наиболее существенным на потери. Применение указанного метода позволяет построить иерархическую систему оценки рисков [7].

Применение разнообразных методов анализа рисков имеет одну цель – гарантировать то, что внимание менеджеров будет сфокусировано именно на тех рисках, которые наиболее критичны для реализации целей стратегического управления.

Библиографическая ссылка

Лебедева А.В. КОНЦЕПЦИИ ОЦЕНКИ УРОВНЯ СТРАТЕГИЧЕСКИХ РИСКОВ В СОВРЕМЕННОЙ ЭКОНОМИЧЕСКОЙ ПРАКТИКЕ // Фундаментальные исследования. 2016. № 12-1. С. 170-175;URL: https://fundamental-research.ru/en/article/view?id=41066 (дата обращения: 02.07.2026).