Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE STRUCTURE OF RETAIL MARKET AND ITS CHARACTERISTICS IN RUSSIAN ECONOMY

С давних времен критерием успешности государства принято считать уровень развития торговли этого государства. Большой торговый оборот напрямую зависит от покупательской способности граждан, что характеризует высокое благосостояние нации. Под понятием торговля понимают вид экономической деятельности, направленной на куплю, продажу или обмен товара. Совокупность видов предпринимательской деятельности, заключающихся в продажах товара непосредственно конечному потребителю, называется розничной торговлей, которая в свою очередь может происходить в разнообразных формах.

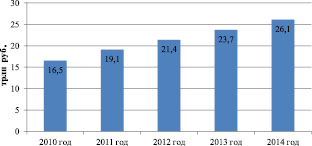

Оборот розничной торговли в России (без учета Крымского ФО) в номинальном выражении в 2014 г. вырос до 26,1 трлн руб., что на 10,3 % больше в сравнении с 2013 г. [4]. По данному показателю розничная торговля длительное время демонстрирует устойчивый рост, однако следует отметить, что эту динамику необходимо корректировать с учетом инфляции. То есть при пересчете оборота розничной торговли в ценах предыдущих годов рост не будет демонстрировать активную динамику. Также следует отметить, что динамика розничной торговли в течение календарного года имеет ярко выраженный сезонный характер: с резким ростом в декабре и последующим резким снижением в январе-феврале (рис. 1).

Рассмотрим структуру торговли в России в 2014 г. 60 % (47,48 трлн руб.) составляет доля оптовых продаж в общем объеме, соответственно 40 % (26,35 трлн руб.) приходится на розничную торговлю. При этом доля оптовой торговли снижается с каждым годом, так, например, в 2013 году эти показатели соотносились как 65 % к 35 %, а в 2012 г. 67 % к 33 % [6]. Оборот розничной торговли (в трлн руб.) по федеральным округам в 2014 году в России представлен на рис. 2.

Лидером по розничному обороту является Центральный федеральный округ с показателем 9,01 трлн руб. Однако наибольший прирост оборота в сравнении с предыдущим годом наблюдается по Дальневосточному федеральному округу, он составил 13 %, что на 3,3 % больше, чем в среднем по стране. Кроме общего товарооборота стоит также проанализировать оборот розничной торговли на душу населения. По итогам 2014 г. данный показатель составил в денежном выражении 180410 руб., что на 9 % больше по сравнению с 2013 г. [4]. Если рассматривать структуру оборота розничной торговли на душу населения по федеральным округам, то наблюдается ярко выраженная диспропорция между округами (рис. 3).

Рис. 1. Оборот розничной торговли в России (без Крымского ФО), 2010–2014 гг., трлн руб. [4]. Составлено авторами

Рис. 2. Оборот розничной торговли по федеральным округам РФ в 2015 г. (в тыс. руб.) [4]. Составлено авторами

Рис. 3. Оборот розничной торговли на душу населения по федеральным округам РФ за 2014 г. (в тыс. руб.) [4]. Составлено авторами

Рис. 4. Соотношение продовольственной и непродовольственной групп товаров в структуре розничной торговли [6]. Составлено авторами

Лидером по данному показателю выступает Центральный федеральный округ, а наименьший оборот розничной торговли на душу населения зафиксирован в Северо-Кавказском федеральном округе. Структура розничной торговли состоит из продаж товаров непродовольственной группы и продуктов (рис. 4).

На представленной диаграмме видно, что соотношение этих двух показателей в структуре розничной торговли на протяжении многих лет находится в стабильном соотношении, а именно: продовольственные товары находятся в диапазоне 46–49 %, непродовольственные – 51–54 %. Розничная торговля осуществляется через торговые точки различных видов. С каждым годом увеличивается оборот интернет-торговли, в 2014 г. увеличение этого показателя составило 31 % (713 млрд руб.) [6]. Напротив, удельный вес рынков и ярмарок в розничных продажах с каждым годом сокращается. В 2014 г. оборот на рынках составил всего 8,7 %, тогда как в 2000 г. на долю рынков и ярмарок приходилось более 26 % розничного оборота [6].

В октябре 2015 г. оборот розничной торговли на 91,7 % формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 8,3 % (в октябре 2014 г. – 91,1 % и 8,9 % соответственно).

На 1 октября 2015 г. на территории Российской Федерации функционировало 1342 розничных рынка. По сравнению с 1 июля 2015 г. закрылись или были преобразованы в ярмарки, торговые центры, нестационарные торговые объекты 28 рынков, по сравнению с аналогичной датой 2014 г. – 135 рынков. Количество торговых мест на рынках на 1 октября 2015 г. составило 363,7 тысячи. По сравнению с 1 июля 2015 г. их число сократилось на 13,1 тыс., или на 3,5 %, по сравнению с аналогичной датой 2014 г. – на 30,0 тыс., или на 7,6 % [4]. Если сравнивать с 2007 г., то количество рынков уменьшилось в четыре раза, а количество торговых рыночных мест – в три раза. Продовольственный ритейл занимает 47 % розничного рынка. В среднем каждый россиянин тратит более 30 % своих доходов на покупку продуктов питания. В этом секторе розничной торговли ведущая роль принадлежит розничным сетям. На долю сетевых супермаркетов и гипермаркетов приходится 64 % всего торгового оборота. По сравнению с европейскими странами, этот показатель невысокий. В Европе на долю розничных сетей приходится около 84 % всех продаж, а обычные магазины и торговые павильоны обеспечивают всего 16 % оборота [6].

В январе – сентябре 2015 г. розничные торговые сети формировали в среднем по России 24,3 % общего объема оборота розничной торговли (в январе – сентябре 2014 г. – 23,0 %). В обороте розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями удельный вес оборота торговых сетей составил 30,0 % (в январе – сентябре 2014 г. – 28,0 %) [4].

В 38 субъектах Российской Федерации доля сетевых торговых структур в общем объеме оборота розничной торговли превышала среднероссийский уровень. В то же время в республиках Дагестан, Саха (Якутия), Тыва и Сахалинской области розничные торговые сети в январе – сентябре 2015 г. обеспечивали менее 5 % общего объема оборота розничной торговли. Аналогичный показатель по Москве составил 20,8 %, Санкт-Петербургу – 54,3 % [4].

Динамика оборота розничной торговли пищевыми продуктами за 2013, 2014 и 10 месяцев 2015 г. представлена на рис. 5.

Рис. 5. Динамика оборота розничной торговли пищевыми продуктами за 2013, 2014 и 10 месяцев 2015 г. [4]. Составлено авторами

Как видно из рисунка в октябре 2015 г. в структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий составил 48,2 %, непродовольственных товаров – 51,8 % (в октябре 2014 г. – 46,9 и 53,1 % соответственно). Продовольственный сегмент занимает порядка 30 % в структуре расходов населения России на конечное потребление. В целом сегмент FMCG составляет практически половину совокупного розничного оборота в России: 48 %, или 11,3 трлн руб. При этом порядка 13 % товарооборота приходится на ведущие розничные сети: Магнит, Х5 Retail Group, Auchan Group [5].

В целом доля розничных сетей в обороте розничной торговли устойчиво растет: с 17,5 % в 2010 г. до 22,9 % в 2014 г. На современные форматы торговли (дискаунтеры, супермаркеты, гипермаркеты) приходится до 64 % рынка. Остальная часть рынка – традиционные форматы. Если сравнивать рост современных форматов предприятий розничной торговли в России, с уровнем их проникновения на рынок в ведущих мировых экономиках (80,7–88,7 %), то становится очевидным существенное отставание – более 20 пунктов [5].

Хотелось бы отметить, что развитие розничной торговли в 2014 г. проходило на фоне резкого изменения макроэкономических факторов, которые привели к падению покупательной способности населения и в то же время – резкому всплеску потребительского спроса в последние месяцы года на товары длительного пользования на фоне ожиданий будущего роста цен. Девальвация рубля привела к удорожанию импорта. Выручка продовольственного ритейла выросла на фоне опережающего роста продовольственной инфляции, вызванной продовольственным эмбарго. Рост цен послужил, в свою очередь, причиной изменения потребительского поведения и роста внимания контролирующих органов к отпускным и розничным ценам и механизму ценообразования на продукты. Оборот розничной торговли в РФ в январе – апреле 2015 г. упал на 6,7 % до 6,3 трлн руб., к аналогичному периоду 2014 г. В 2014 г. розничный оборот вырос на 2,7 % – в основном за счет продовольственных товаров, продажи которых выросли более чем на 5 %, а в 2015 г. спад в продажах говорит о снижении покупательной способности. Согласно опросу Фонда общественного мнения половина россиян стали экономить на непродовольственных товарах и продуктах питания [1]. Поведение покупателей в сегменте продуктов питания четко отражает изменения в поведении потребителей. Согласно исследованию PwC «Экономический спад в России», 32 % населения стали покупать меньше продуктов, 31 % – выбирают более дешёвые товары, 24 % – покупают больше продуктов по акциям, а еще 19 % делают покупки в более дешевых магазинах [7]. За последний год увеличилась доля россиян, оставляющих большую часть своих бюджетов на продовольствие и товары повседневного спроса в супермаркетах – с 33 до 39 %. Почти треть (31 %) российских покупателей тратят большую часть денег на продукты питания в гипермаркетах, 22 % – в дискаунтерах [2].

Все вышесказанное предопределяет необходимость реструктуризации бизнеса на базе социально-этической концепции маркетинга и акцентировании внимания на концепцию взаимодействия при формировании коммуникационной политики предприятий розничной торговли.

В сложившихся рыночных условиях традиционные подходы к формированию коммуникационной политики предприятий розничной торговли должны быть модернизированы. С учетом изменений модели поведения потребителей под влиянием мирового экономического кризиса и других факторов необходим поиск и адаптация новых методов и инструментов организации взаимодействий с клиентами и потенциальными потребителями. Нестабильная экономическая ситуация в стране провоцирует возникновение стрессов у населения, что в свою очередь существенно изменяет структуру потребления. Покупатели пытаются компенсировать стрессовое состояние положительными эмоциями, что приводит к увеличению количества покупок сладкого, повышению спроса на различные виды развлекательных услуг и т.д. Это обуславливает расширение сервисных услуг, и организацию зрелищных мероприятий в рамках реализации коммуникационной политики розничных торговых компаний. Стоит чаще прибегать к event-маркетингу и внедрять в практику игровой маркетинг или их элементы. Важным аспектом в поведении потребителей становится отказ от более дорогих товаров и переключение на блюда домашней кухни, выбор более дешевых товаров и т.д. Это важно учитывать как при формировании ассортиментной политики торговой сети, так и при планировании промоакций.

Несомненно, самым действенными инструментами в комплексе коммуникационной политики розничных торговых предприятий были и остаются инструменты по стимулированию сбыта. Наиболее эффективным является снижение цен на определенные товары в течение определенного времени. Это позволяет не только продать излишки товаров, но и усилить лояльность клиентов. Ещё одной тенденцией покупательского поведения является повышение интереса потребителей к экологически чистым продуктам, в связи с чем необходимо увеличение поставок экологически чистых продуктов, увеличение производства продукции под частными торговыми марками, обеспечение информационной прозрачности, так как спрос на экологически чистые продукты и натуральные ингредиенты увеличивает спрос на полную и самую свежую информацию о продукции, ингредиентах и рецептурах.

Другой важной задачей маркетинга в розничной торговле является работа по рационализации времени покупателя, это может осуществляться по-разному. С одной стороны – это преобразование торговых центров в места досуга, предназначенных для того, чтобы вся семья провела длительное время в торговом комплексе, с другой стороны – это такая организация торговых процессов, которая позволит клиентам максимально сэкономить время.

По данным исследований, чтобы стимулировать покупательскую активность, необходимо прибегать к нестандартным методам в ходе реализации коммуникационной политики. Это будет способствовать стимулированию интереса у потенциальных покупателей и позволит клиентам по-другому взглянуть даже на знакомые продукты. Одним из направлений можно выбрать технологии партизанского и провокационного маркетинга, которые наряду со своей эффективностью зарекомендовали себя как малозатратные методы, что особенно актуально в условиях кризиса. Ещё одной тенденцией в области маркетинга в розничной торговле является работа с контактным персоналом. Например, прогрессивным направлением работы с персоналом на Западе является подготовка консультантов с определенными навыками психоанализа и его применения в работе с клиентами [3, с. 298]. Профессионально обученный продавец сможет поймать настроение клиента и подобрать под его психологическое состояние подходящую форму вербальной коммуникации.

В России сегодня розничные предприятия торговли демонстрируют очень разные уровни развития маркетинговых технологий, есть те, которые используют самые современные концепции. Но в большинстве случаев российским торговым компаниям еще нужно работать не только над передовыми технологиями, но и в полной мере реализовать маркетинговую концепцию ведения бизнеса.

Библиографическая ссылка

Муратова А.Р., Шумилина М.А. СТРУКТУРА РОЗНИЧНОГО РЫНКА В ЭКОНОМИКЕ РОССИИ И ЕГО ХАРАКТЕРИСТИКА // Фундаментальные исследования. 2016. № 10-1. С. 165-170;URL: https://fundamental-research.ru/en/article/view?id=40827 (дата обращения: 27.05.2026).