Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ROLE MODEL OF «KAIZEN COSTING» IN THE SYSTEM OF COST MANAGEMENT

В современном быстро изменяющемся мире под влиянием глобализации постоянно появляются новые требования в различных областях экономики и не только. Так, высокие темпы конкуренции вынуждают компании обратиться к поиску совершенно новых подходов к оптимизации прибыли, в частности, путем минимизации затрат. Успешный опыт многих японских корпораций показал, что развитие методики управления затратами не стоит на месте. И в большинстве случаев успехи в данной сфере происходят благодаря разработанной методике кайдзен, которая заключается в постоянном движении вперед, а также в поиске всевозможных решений для того, чтобы улучшить показатели не только внутренней среды, но и окружающую внешнюю среду организации. Также стоит заметить, что в последние двадцать лет такой признак, как качество, который всегда был очень важен для японских компаний, стал рассматриваться и в контексте области управления затратами, где уже достаточно прочно обосновался кайдзен-костинг. Таким образом, система «кайдзен» является, с одной стороны, простым инструментом, но в то же время достаточно сложным, с помощью которого происходит снижение себестоимости и создается благоприятная для людей система производства. Именно поэтому в статье рассмотрены некоторые приемы влияния философии кайдзен, как на компанию в целом, так и более подробно на ее производственный процесс, разобраны примеры и сделаны выводы о возможной эффективности «кайдзен» для российских компаний.

Понятие кайдзен достаточно широко – оно может обозначать улучшение в любой ячейке жизни человека (в семье, на работе, в его социальной сфере). Но в данной статье слово «кайдзен» употребляется для обозначения рабочего процесса, это означает, что речь идет о совершенствовании этой деятельности, и к тому же не только одного работника, но и всех сотрудников, кто непосредственно работает в данной организации. Таким образом, цель кайдзен – это один из подходов усовершенствования работы компании или её отдельных компонентов.

Что же касается понятия «кайзден-костинг», то оно имеет более конкретное значение. Оно означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. Считается, что если правильно использовать кайдзен-костинг, то это может привести к значительному снижению затрат на стадии производства. В отличие от таргет-костинга, созданного в Японии на основе американской концепции VE, или системы ТQМ, кайдзен-костинг имеет исключительно японские корни. На Западе о философии кайдзен стало известно примерно во второй половине 1980-х гг., тогда же вышли в свет книги, описывающие большое значение кайдзен в промышленных компаниях. Также, рассматривая понятие кайдзен, подразумевается работа небольших групп людей, работающих в «кружках качества», в которых они вносили и обсуждали свои предложения по улучшению работы корпорации или фирмы.

Такое понимание кайдзен сушествовало до середины 1990-х гг., пока Ясухиро Монден не ввел новое определение «кайдзен-костинг». Оно означало определенный подход, тесно взаимодействующий с таргет-костингом, но на разных ступенях производственного процесса [1, 53].

В своей работе Монден описал два типа кайдзен-костинга.

Первый тип направлен на достижение показателей «допустимых затрат» с помощью беспрерывных шагов, способствующих уменьшению разницы между ожидаемой и целевой прибылью.

Второй тип отвечает за действия, которые несут ответственность за улучшение процесса деятельности, в случае, если по прошествии 90 дней с момента выпуска нового продукта разрыв между целевыми и фактическими издержками мало изменился или не изменился вообще. Для контроля данного процесса создается команда (кoмитет по кайдзен-затрaтaм), которая занимается функционально-стоимостным анализом.

Монден преподнёс кайдзен-костинг в системе управления затратами так, что он стал означать некий инструмент, с помощью которого происходит снижение себестоимости продукции. Таким образом, тандем таргет-костинга и кайдзен-костинга сложился в единую калькуляцию всего производственного цикла продукта [1, 84].

Важно отметить, что между стандартной системой калькуляции и кайдзен-костингом существуют определенные различия. Рассмотрим некоторые из них.

Если сравнивать процесс ведения калькуляции при кайдзен-костинге и в стандартных системах, то в первом случае данные мероприятия проводятся ежемесячно, таким образом устраняется разница между текущими и целевыми издержками. На основе этого проводятся исследования и вносятся необходимые поправки. Что же касается проведения калькуляции в стандартных системах, то там методика намного проще, так как они проводятся только несколько раз в год (1–2 раза) и корректировки вносятся, только если затраты превышают стандартный уровень, то есть постоянного мониторинга не проводится, что приводит к частым несоответствиям. Также при стандартной системе делается акцент на сохранении уже существующих условий производства, не беря во внимание их изменение.

Если вернуться к кайдзен-костингу, то продолжения процесса его действия после калькуляции затрат заключается в планировании цели по будущим затратам. Таким образом, возникает разница между желаемым и действительным. Потом следует определить, почему эта цель была определена и как её достигнуть. Вся стратегия снижения затрат может проводиться поэтапно, так как создание конкретных действий и мероприятий на каждом этапе заметно может упростить задачу.

Дата мероприятия, когда комитет или общее собрание работников будут вносить какие-либо коррективы и решать проблемы несоответствий, планируется заблаговременно, на конкретный день. Это сделано для того, чтобы было легче сделать финальную оценку эффективности действий. Предложения работников имеют свой статус, так они могут быть: инициируемые, подготовительные, финальные, подтвержденные или отклоненные [2, 144].

Каждый вклад сотрудника определяется по принесенной компании пользе. Без проведения анализа эффективности ни одно предложение не принимается.

При более подробном рассмотрении двух составляющих системы управления затратами – системы таргет и кайдзен-костинг. Каким же образом происходит их взаимодействие и в чем польза их взаимосвязи?

Кайдзен-костинг и таргет-костинг решают практически одинаковую задачу, но на разных производственных этапах и с помощью отличающихся друг от друга методов. Обе системы нужны для того, чтобы снижать уровень отдельных статей затрат и себестоимость конечного продукта, пока не будет достигнут определенный уровень. Всё вроде бы схоже, но не стоит забывать о том, что жизненный цикл продукта делится на две части, такие как стадия планирования и разработки и стадия производства. И в этом случае таргет-костинг работает на первом этапе, а кайдзен – на втором.

Работая вместе, они добиваются достижения преимущества перед своими конкурентами: снижается себестоимость по отношению к другим игрокам рынка и таким образом происходит удерживание определенных секторов рынка.

В данном случае идея таргет-костинга – производить только тот инновационный продукт, расчётная себестоимость которого не будет превышать его целевую себестоимость. В случае, если разница между этими двумя составляющими сохраняется, производство этого продукта не следует начинать. А что тогда делать в том случае, если разрыв небольшой? Ведь наличие небольшой разницы не должно являться причиной принятия решения? В этом случае на помощь приходит кайдзен-костинг, ведь с помощью него устраняется та самая разница.

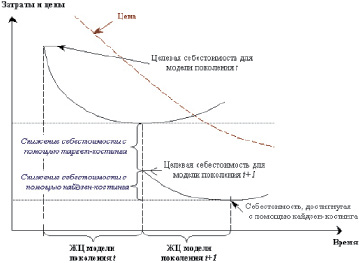

Действие таргет-костинга и кайдзен-костинга в теоретической модели представлено на рис. 1.

Рис. 1. Влияние систем таргет и кайдзен-костинга на кривые затрат и цен

Когда производство модели поколения t достигает точки наименьшей возможной себестоимости, наступает время для выведения на рынок модели нового поколения t + 1. Целевая себестоимость новой модели будет существенно снижена с помощью системы таргет-костинг ещё на стадии проектирования и разработки, а затем – уже на стадии производства будет постепенно, маленькими шажками, снижаться в соответствии с так называемой кайдзен-задачей. Жизненный цикл (ЖЦ) модели поколения t + 1 закончится тогда, когда будет достигнута точка минимальной себестоимости, после которой себестоимость может только повышаться. Далее весь процесс повторится, только уже для следующей модели поколения t + 2 и т.д.

Последовательное «подключение» таргет- и кайдзен-костинг к механизму снижения себестоимости позволяет получить именно тот суммарный эффект, который необходим для достижения целевой себестоимости, закрепления нормативных значений затрат и их поддержки (контроля) на стадии производства.

Таким образом, последовательное взаимодействие таргет и кайдзен-костинга в системе снижения себестоимости приводит к получению общего результата, необходимого для закрепления нормативных значений затрат и их контроля и достижения целевой себестоимости [3, 156].

Кайдзен-задача не имеет общего определения, так как она может иметь разное значение для разных объектов (заводов, цехов, сборочных линий и т.д.). Но разница (о которой говорилось ранее), существующая между расчётной и целевой себестоимостью – это «начало» для постановления «кайдзен-задачи». Она играет важную роль на предприятии, так как работники японских корпораций стремятся к тому, чтобы результат, достигнутый благодаря снижению себестоимости, был равен или превышал те показатели, которые стоят в кайдзен-задаче. Ведь это является для сотрудников дополнительной основой для вознаграждения.

Из-за тесной взаимосвязи с осуществлением бизнес-плана в компании и её отраслях разработка и осуществление кайдзен-задачи является достаточно длительным процессом. Процедуру производства запасных деталей к автомобилю проверяют ежегодно. Причастны к этому как работники, непосредственно выполняющие и контролирующие процесс производства детали, так и плановый отдел и отдел управления затратами. В конце, когда получены все годовые отчёты и планы от клиента, производители берутся за свой собственный бюджет (на год) [6, 648].

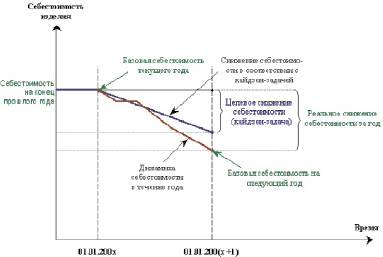

Рис. 2. Механизм снижения себестоимости в соответствии с кайдзен-задачей

Основными составляющими кайдзен-задачи являются значения целевого снижения затрат, которые определяются по длинному списку статей затрат, в основном это переменные затраты, так как постоянные группируются не с ними, а отдельно и по каждому отделу фирмы (подразделению). На основе этих данных и определяется годовой бюджет. Так, с 1-го апреля начинает свою работу новый бюджет, а также включается в работу процесс кайдзен на уровне групп служащих (кружков качества), а также отдельных сотрудников, предлагающие свои интересные и эффективные идеи. Весь отчётный год работники отдела управления затратами каждый месяц проводят мониторинг результатов деятельности, сравнение промежуточных целей снижения затрат, определенные кайдзен-задачей, и следят за выполнением бюджетов постоянных издержек [5, 94].

Осуществление кайдзен-костинга может происходить через приложения, которые могут упростить эту работу. Происходит это так: через диалоговое окно вводятся параметры издержек, пока система не одобрит ввод данных при учёте заданных параметров.

После того, как эти действия будут выполнены, может появиться потребность к проведению общего обзора, который помог бы сконцентрироваться на действиях, помогающих придти к оптимальным вложениям.

Также на этапе проведения методов кайдзен-костинга необходимо учитывать стоимостно-функциональный анализ, который был введен еще в 1950-х гг. в компании General Electric Л.Д. Майлзом. Он изучает функции продукта и его составляющих. После определения соотношения функции и затрат легче определить, на каком этапе создания продукта возникают неоправданные затраты и каков их масштаб.

Среди распространенных ошибок – попытка проведения кайдзен-костинга без учета влияния на потребительскую ценность. Это может стать большой проблемой. Полученная прибыль может обернуться проблемой для бренда, и тогда будет потеряна позиция на рынке, возрастет недовольство клиентов.

Итак, с учётом всего того, что было описано ранее, выделим основные преимущества кайдзен-костинга. Конечно, во-первых, это обеспечение непрерывного снижения затрат и удержание их на заданном уровне

Кайдзен-костинг предоставляет возможность ведения диалога и создает уважительную атмосферу среди тех, в чью задачу входит снижение затрат, которые часто могут рассматриваться как не связанные с добавленной стоимостью. Теперь доступен и анализ инвестиций, поскольку основа для проведения подсчетов определяется заранее. Поэтому в настоящее время все сводится к простому вводу соответствующих данных, провести который может назначенная группа.

Методика кайдзен-костинга активно применяется в Японии, США и европейски странах, но, к сожалению, в России она не получила столь широкого распространения. Но все же и в России существуют компании, в которых кайдзен-костинг функционирует, и довольно успешно. Такими предприятиями являются: ГАЗ и КамАЗ, равняющиеся на уже упомянутые Toyota и Nissan. Также, кроме автомобильной промышленности, существуют предприятия, охватывающие концепцию бережливого сельского хозяйства: АгроХолдинг «Кубань» (Краснодарский край), ОАО «Приозерное» (Новосибирская область), ЗАО «Бирюли» и ООО «Сервис-Агро» (Республика Татарстан).

Подводя общие итоги, важно отметить, что действие методики кайдзен-костинга на предприятии превращает весь производственный процесс в инновационный, но при этом сохраняя определенные рамки заранее установленных ограничений.

Библиографическая ссылка

Галицкий С.В., Ворошко И.А. РОЛЬ МОДЕЛИ «КАЙДЗЕН-КОСТИНГ» В СИСТЕМЕ УПРАВЛЕНИЯ ЗАТРАТАМИ // Фундаментальные исследования. 2016. № 10-1. С. 119-123;URL: https://fundamental-research.ru/en/article/view?id=40819 (дата обращения: 03.07.2026).