Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BITCOIN: MONETARY SUBSTITUTE OR CURRENCY OF THE FUTURE?

До сих пор для финансовых властей разных государств остается неизученным вопрос, связанный с сущностью крипто-валюты биткойн.

Ведущие мировые финансовые институты уже запустили целый ряд проектов, связанных с биткойном, и могут инвестировать в данную индустрию еще более $1 млрд в течение двух лет [1]. В документе также подчеркивается, что разивающиеся рынки и мобильные платежи имеют большой потенциал для развития биткойна. Такое явление, как Bitcoin. – пока неопознанный финансовый инструмент абсолютно для всех регуляторов. Эксперты всех центральных банков видят одни и те же недостатки такой технологии – это отсутствие механизмов защиты прав потребителей, использование криптовалюты для преступных целей, децентрализованность, полная анонимность. В то же время криптовалюта совершила огромный переворот в банковской сфере. Ведь это кажется невероятным в мире современных банковских технологий, в эпоху, когда банки максимально приближены к возросшим потребностям клиентов, таких как платежи он-лайн, эквайринг, мобильный банк и прочее разнообразие банковских продуктов, когда уже почти нечем удивить потребителей банковских услуг. Сенсация в том, что на фоне всей развитости рынка банковских услуг появился еще более удобный, дешевый и простой продукт – это валюта Bitcoin.

О возрастающей популярности новой валюты говорят следующие данные [10], показанные в табл. 1.

Таблица 1

Основные показатели транзакций в биткойн с момента его создания

|

Показатель |

03.01.2009 |

31.07.2014 |

31.07.2016 |

|

Биткойнов в обращении всего, BTS |

50 |

13 088 050 |

15 788 588 |

|

Всего, оборот в день, BTS |

24 |

84 153 |

234 107 |

|

Число подверженных транзакций в день |

1 |

67 721 |

92 954 |

|

Общее количество транзакций с начала создания биткойн |

1 |

43 665 450 |

146 103 331 |

Взгляд регулятора на проблему

Рассмотрим некоторые аргументы ЦБ не в пользу биткойна.

Согласно статье 27 федерального закона «О Центральном банке РФ (Банке России)» выпуск на территории РФ денежных суррогатов запрещается [6]. Банк России предупреждает, что предоставление российскими юридическими лицами услуг по обмену «виртуальных валют» на рубли и иностранную валюту, а также на товары (работы, услуги) будет рассматриваться как потенциальная вовлеченность в осуществление сомнительных операций в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [4, с. 1]. Однако ЦБ не исключает преимущества биткойна перед другими мировыми валютами как платежного средства и его привлекательные стороны: мобильность, оперативность, низкие издержки, безопасность.

Что касается безопасности, то биткойн включает опцию мультиподписи, требующую авторизацию платежа несколькими людьми из группы. Это может использоваться, например, советом директоров для ограничения возможности растраты одним из его членов, а также для отслеживания того, кто из директоров одобрил конкретный платеж.

Поэтому легализация биткойнов положительно отразится в первую очередь на финансовых рынках, где данные качества новой валюты просто необходимы для поддержания стабильности. С июля 2013 г. поправками в Закон о Центральном банке введено, что основной целью деятельности ЦБ является обеспечение стабильности финансового рынка [6]. Центральный банк как регулятор финансового рынка не может не принять во внимание данные положительные свойства биткойнов. Но говорить о том, что биткойн может стать валютой резерва, пока нет оснований. Биткойн пока не обладает всеми свойствами мировой валюты (валюта международных расчетов, конвертируемость, валюта международных контрактов, валюта золотовалютных резервов).

Еще в 2014 году Минфин разработал проект о запрете в России денежных суррогатов, включая биткойны, максимальный штраф для нарушителей – 1 млн рублей. Однако проект был отклонен Госдумой. Позиция Минфина, автора законопроекта о запрете биткойнов в РФ, не изменилась. Минэкономразвития также против легализации биткойнов. Однако регулировать рынок биткойнов в таком случае целесообразно совместно с Минкомсвязи и Федеральной службой безопасности. В последнее время с развитием финансовых рынков и развитием интереса крупных банков к Bitcoin ЦБ РФ изменил свою политику по отношению к криптовалюте, что пока не было выражено ни в одном нормативном акте, так как процесс все еще на стадии изучения. Вполне возможно, что в дальнейшем регулятор придет к необходимости разработать свою криптовалюту с технологией в так называемом закрытом виде: чтобы была возможность идентификации получателя и отправителя, чтобы были правила, чтобы участники рынка их понимали, разделяли.

Отношение Центральных банков разных государств к валюте биткойн неоднозначное. Мнения центральных банков разделились (табл. 2).

Легализация криптовалюты и инфляция

Согласно денежной теории Фишера [7, с. 32] уровень цен зависит от количества денег в обращении, скорости их обращения и объема произведенной продукции в стране:

P = M•V/Q,

где Р – уровень цен; M – денежная масса; Q – объем производимых товаров; V – скорость обращения денежной массы. Рассмотрим, как это происходит в случае с изучаемой криптовалютой.

Из этого следует, что увеличение объема денежной массы может сопровождаться только лишь увеличением объема производимых товаров, работ, услуг.

Таблица 2

Финансовая политика в отношении биткойна в разных странах

|

Страна |

Расчеты в криптовалюте |

Взгляд финансовых органов |

|

США |

В 2011 году американская компания Casascius Bitcoin Mint начала выпуск металлических биткойн-монет разных номиналов [12]. Фактически это выполненные в форме монет «автономные кошельки» – на них указан биткойн-адрес, а секретный ключ скрыт одноразовой голограммой |

1. Необходимо регистрироваться в FinCEN (Агентство по борьбе с финансовыми преступлениями США) [12]. 2. Налоговое управление США (IRS) [14] обязало платить налоги на операции с криптовалютами при выплате заработной платы в криптовалюте, при покупке, продаже криптовалюты, в случае, когда она является основным активом. Также необходимо сдавать отчеты в налоговую в случае купли-продажи собственности за криптовалюту |

|

Великобритания |

С 2014 г. биткойн – это средство платежа. Обороты в биткойнах не облагаются НДС. Банк Англии в начале 2015 г. финансировал около $15 млн на исследования в области виртуальных валют [1] |

С 2014 г. Отменен НДС с оборотов в биткойнах с целью стимулирования инноваций в индустрии криптовалют. Банк Англии заявил о планах по созданию собственной цифровой валюты [1] |

|

Япония |

Является законным платежным средством. Однако нет четкого законодательства, регулирующего расчеты биткойнами |

Также как и в Сингапуре, введен налог на покупку биткойнов [5, с. 27] (потребительский налог) |

|

Швейцария |

Банк UBS, самый крупный в мире банк по величине частных активов [13], собрал команду экспертов по изучению технологических цепочек Block chain и возможности применения их в банковской сфере. Считается, что это снизит транзакционные издержки в банках. В Швейцарии зарегистрировано уже 25 компаний, которые официально работают с биткойн |

Центральный банк Швейцарии провел конференцию в 2014 г., где обсуждалась конкурентоспособность национальной валюты относительно мировых валют и валют. Финансовые органы ни в коей мере не могут запрещать юридическим и физическим лицам выбирать любую валюту контракта швейцарского франка, в том числе и биткойн [13] |

|

Россия |

Компания Qiwi заявила о намерении создать на своей платформе криптовалюту битруль, а в ЦБ была создана рабочая группа по изучению технологической и операционной части технологии blockchain [8]. Но законодательно Биткойн запрещен как платежное средство |

В 2014 г. Банк России предупредил, что предоставление российскими юридическими лицами услуг по обмену «виртуальных валют» на рубли и иностранную валюту, а также на товары (работы, услуги) будет рассматриваться как потенциальная вовлеченность в осуществление сомнительных операций. В феврале 2016 г. ЦБ, однако, заявил в лице зам. председателя, что банковской системе необходимо готовиться к технологии blockchain в 2017–2018 гг. [8] |

|

Китай |

В настоящее время Китай занимает второе место по количеству узлов биткойн, составляющих 14100 подключений [3] или 12,8 % от мирового объема |

Нет нормативного акта, запрещающего расчеты биткойн. Народный Банк Китая не закрыл виртуальные обменники криптовалюты, но обязал платежные сервисы зарегистрироваться и получить официальное разрешение на предоставление услуг |

|

Сингапур |

Легализована. Однако денежно-кредитное управление Сингапура (MAS) обязало посредников идентифицировать клиентов, производящих куплю-продажу криптовалют в целях противодействия отмыванию денежных средств и финансиования терроризма [5, с. 26] |

Прибыль, полученная в результате купли-продажи валюты, облагается налогом |

Скорость обращения биткойнов крайне невелика, так как заработать один биткойн, уходит немало времени и тратится немало ресурсов. Возьмем в пример золото. Для добычи золота также требуется немало времени и ресурсов, именно поэтому золото часто является обеспечением любой валюты, так как оно представляет реальную ценность.

Увеличение денежной массы в биткойн

Если возьмем в пример золото, то чем дольше добывается золото, тем труднее (затратнее по ресурсам) становится его добывать. Это гарантирует, что инфляция будет под контролем. Неконтролируемого роста биткойна не произойдет, что подтверждает сама технология эмиссии данной валюты.

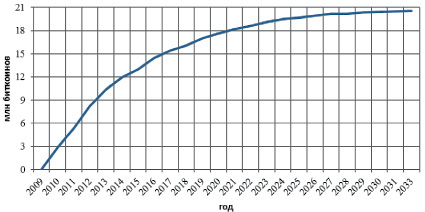

В Bitcoin действует функция скорости суммарно добываемых монеток от времени. Эта функция обратно пропорциональная, т.е. скорость со временем падает и стремится к нулю. Если взять интеграл этой функции по времени, то получится приблизительно такая экспонента (рис. 1).

Видно, что согласно экспоненте (рис. 1) рост денежной массы в биткойнах растет до определенного уровня, а к 2033 г. денежная масса достигает определенного оптимального значения и динамика роста сводится на нет. Денежная масса М2, мониторинг которой является одним из целевых ориентиров ЦБ, стабильно увеличивается, без особых скачков (рис. 2). Динамика рублевой денежной массы М2, в России выглядит следующим образом (рис. 2).

Рис. 1. Динамика роста денежной массы биткойнов

Рис. 2. Динамика денежной массы М2 в РФ

Количественные свойства молодой валюты биткойн практически не отличаются от также еще неустойчивой валюты рубля. Эмиссия и рублевая денежная масса М2, как мы видим из рис. 1 и 2, подконтрольна Центральному банку РФ, а эмиссия биткойнов строго подчинена технологии Blockchain. У той и у другой валюты мы видим крайне высокую волатильность. С начала 2013 г. стоимость Bitcoin прыгнула выше, чем $ + 1116, и упала до $ 539 [2, с. 564]. Этот фактор, естественно, делает данную молодую валюту крайне нестабильной, которая еще не может являться валютой резерва.

Рассмотрим зарождающуюся платежную систему в сравнении с другими платежными системами (видами расчетов) и определим ее место в мировой валютной системе (табл. 3).

Таблица 3

Сравнительные характеристики расчетов банковскими картами, электронными деньгами и криптовалютами

|

Особенности денег |

Безналичные (банковские карты) |

Электронные |

Криптовалюты |

|

Регулирующее законодательство |

Федеральный Закон № 161-ФЗ «О национальной платежной системе» от 27.06.2011 |

Федеральный Закон № 161-ФЗ «О национальной платежной системе» от 27.06.2011 |

Нет. Государственное или частное регулирование системы невозможно |

|

Операторы |

Банки. Ассоциированные или принципалы – участники международных платежных сисетем (VISA, Mastercard) |

Небанковские кредитные организации |

Распределенная база Block chain. Цепочка блоков – основа криптовалюты Bitcoin и ее альтернатив. Эта цепочка представляет собой аналог децентрализованной публичной книги приходно-расходных операций. В нее записываются данные обо всех транзакциях, совершаемых всеми пользователями Bitcoin |

|

Обеспечение |

Платежи производятся в пределах внесенных средств либо за счет лимита кредитования (кредитные карты). Валюты, в которых производятся расчеты, являются долговым обязательством эмитента |

Все суммы, находящиеся в электронных кошельках, обеспечены внесенными средствами. Валюты, в которых производятся расчеты являются долговым обязательством эмитента |

Биткойны не привязаны ни к одной из существующих валют, счет клиента невозможно заморозить, но и отменить ошибочный платеж нельзя. Ценность биткойнов определяется только соотношением спроса и предложения. Но биткойны не являются долговым обязательством эмитента |

|

Использование в торговых сетях |

В розничных сетях, интернет-магазинах |

В розничных сетях, интернет-магазинах |

В единичных случаях в зарубежных странах |

|

Особенности техногии |

Расчеты осуществляются через платежную систему операторами – банками, являющимися членами платежной системы |

Клиент регистрирует «кошелек» с предварительным перечислением туда денежных средств и совершает платежи через интернет |

Электронная валюта существует только в виде записей в распределительной базе, где хранятся все транзакции |

Таким образом, обобщая экспертное мнение регуляторов ведущих стран, мы можем выделить несколько недостатков криптовалюты. Расположим их в порядке значимости для мировой финансовой системы:

1. Децентрализация.

2. Высокая волатильность.

3. Отсутствие обеспечения.

4. Анонимность транзакций.

5. Ограниченный объем денежной массы.

В то же время нельзя обойтись и без преимуществ данной валюты:

1. Быстрота транзакций.

2. Минимальный размер издержек.

3. Ограничения по приросту денежной массы.

Ограничения по объему денежной массы можно отнести и к недостаткам, и к преимуществам, так как первом случае для некоторых стран это может привести к дефляции, что для некоторых стран – отрицательный фактор. А во втором случае ограничения по росту могут привести к удорожанию данной валюты, что также неблагоприятно скажется на некоторых странах.

Библиографическая ссылка

Дудина О.И., Кремлева В.В. БИТКОЙН: ДЕНЕЖНЫЙ СУРРОГАТ ИЛИ ВАЛЮТА БУДУЩЕГО? // Фундаментальные исследования. 2016. № 9-3. С. 591-596;URL: https://fundamental-research.ru/en/article/view?id=40789 (дата обращения: 11.07.2026).