Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

COLLATERAL AS A MEANS OF MINIMIZING CREDIT RISKS

Одной их характерных особенностей нынешней экономики является чрезвычайно широкое развитие банковского кредитования. Банковское кредитование является одним из основных элементов современного рыночного механизма, обеспечивающее стабильное осуществление деятельности хозяйствующих субъектов в современной экономике. Сочетание возможности и необходимости кредитования в экономической системе, их сбалансированность формируют прочную финансовую базу развития народнохозяйственного комплекса как в краткосрочной, так и долгосрочной перспективах.

Простейшая модель, описывающая взаимодействие банковского сектора и бизнеса, сводится к распределению ролей: роль бизнеса заключается в разработке инноваций, технологий на основе собственных исследований, роль банковского сектора в данном случае заключается в способствовании реализации поставленных целей и задач бизнеса путем предоставления разносторонних финансовых продуктов на финансирование текущей деятельности [2].

Неисполнение клиентами своих обязательств по кредитным договорам в конечном итоге приводит к тому, что решение проблемы невозвратности кредитных ресурсов на сегодняшний день является исключительно актуальной задачей для банковского сектора. Как правило, весомый удельный вес приходится на просроченные ссуды юридических лиц, так как объем кредитования данной категории клиентов наиболее высок. В процессе кредитования риск невозврата ссуды ложится на кредитора, что формирует стремление обезопасить себя на случай наступления неблагоприятных событий, а именно неуплаты заемщиком суммы основного долга и процентов по полученной им ссуде.

На сегодняшний день в России просроченная задолженность по кредитным договорам становится довольно распространенным явлением, в табл. 1 приводятся сводные данные, демонстрирующие динамику доли просроченной задолженности к общему кредитному портфелю банковского сектора.

Как правило, весомый удельный вес приходится на просроченные ссуды юридических лиц, так как объем кредитования данной категории клиентов наиболее высок. Именно обеспеченность ссуды прямо либо косвенно влияет на ее возврат по кредитному договору.

Одной из отличительных особенностей предпринимательства является зависимость от заемных средств, в первую очередь – от кредитов банка [7]. Текущая геополитическая ситуация прямым образом отражается на функционировании бизнеса. Более тщательные проверки банками потенциальных клиентов в нынешнее время являются нормой. Банки минимизируют кредитные риски в целях снижения доли просроченной задолженности в кредитном портфеле, а также снижения уровня создания резервов по ссудам путем принятия в качестве обеспечения объекта залога.

Таблица 1

Структура просроченной задолженности

|

Показатель |

Структура просроченной задолженности по предприятиям и организациям |

|||||

|

на 01.01.2014 г. |

на 01.01.2015 г. |

|||||

|

млн руб. |

просроченная задолженность, млн руб. |

доля в % |

млн руб. |

просроченная задолженность, млн руб. |

доля в % |

|

|

Кредиты предоставленные, ВСЕГО (в рублевом исчислении), в том числе: |

22 242 321 |

958 009 |

4,3 |

27 785 305 |

1 275 512 |

4,6 |

|

Кредиты, предоставленные в рублях |

17 963 336 |

861 362 |

4,8 |

20 659 502 |

1 128 325 |

5,5 |

|

Кредиты, предоставленные в валюте: |

4 278 985 |

96 647 |

2,3 |

7 125 803 |

147 187 |

2,1 |

В банковской практике в зависимости от формы обеспеченности возвратности ссуды выделяют первичные и вторичные источники.

К первичному источнику относится выручка от реализации товаров либо услуг, поступающая заемщику. Способы использования данного источника фиксируются в кредитном договоре. На этапе возникновения кредитных отношений между кредитором и заемщиком данный источник в первую очередь принимается во внимание кредитором как первичный способ погашения обязательств заемщика перед ним.

Законом о банках и банковской деятельности, а также Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может быть подкреплено такими формами обеспечения, как залог имущества, гарантия, поручительство, и другими способами, предусмотренными законом либо договором. Каждая из форм обеспечения имеет целью стимулировать заемщика выполнять кредитные обязательства по кредитному договору в полном объеме и является вторичным источником обеспеченности.

Говоря о залоге, следует признать, что подобная форма вторичного обеспечения вытекает и из принципов банковского кредитования. Большинство ученых выделяют следующие принципы: возвратность, срочность, платность, обеспеченность, целевой характер. Наиболее интересны в нашем исследовании первые два принципа.

Возвратность кредитования – это основная сущностная характеристика кредита. Кредит представляет собой возвратное движение ссуженной стоимости. Именно возвратность отличает кредит от других экономических категорий.

Необходимой формой возвратности выступает срочность кредита. Под срочностью кредита подразумевается, что ссуженная стоимость будет возвращена не когда-нибудь, а в точно установленный срок. Гражданский кодекс РФ регламентирует «обязанность заемщика возвратить займодавцу полученную сумму займа в срок» (ст. 810), а также право кредитора отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, «очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок» (ст. 821).

Большинство экономистов выделяют оба вышеназванных принципа кредитования [1; 2; 3]. Однако некоторые исследователи [6] считают, что срочность – это лишь техническая характеристика кредитного процесса, не влияющая на суть кредитных отношений. Нам представляется такой подход излишне упрощенным. Если сравнивать категории «финансы» и «кредит», можно заметить, что кредит носит явно возвратный характер, а финансы, на первый взгляд, отражают безвозвратное движение стоимости. Однако, если проанализировать финансовые отношения, можно прийти к выводу, что им также присуща возвратность. Действительно, вкладывая средства в социальную политику, развивая систему здравоохранения, повышая образовательный уровень населения, государство надеется сформировать более квалифицированную и здоровую рабочую силу, которая, повышая собственное благосостояние, будет платить больше налогов. Таким образом, государственные вложения вернутся обратно через увеличенные налоговые отчисления. Этот факт подтверждает, что финансы, как и кредит, носят возвратный характер, но в опосредованной, не конкретной форме, с неопределенными сроками возврата. Поэтому именно срочность, в сочетании с возвратностью составляют сущностную характеристику, присущую категории «кредит» и наиболее тесно связывают данную категорию с залогом.

Залог является одним из древнейших способов обеспечения кредита. Так, например, еще в XV в. в Псковской судной грамоте оговаривалась возможность применения залога в кредитной сделке: «ино воля того человека, кто имет серебра сочить по закладу, хочет сам поцелует да свое серебро возмет, а хочет заклад ему у креста положит», а также устанавливались критерии минимального беззалогового кредита: «кто имет дават серебро в заим, ино дати до рубля без заклада и без записи, а болши рубли не давати без заклада и без записи» [8].

Одной из форм залога является заклад, который, как правило, предусматривает передачу кредитору заложенного имущества, не ограничиваясь составлением залогового документа.

Залог является одним из наиболее распространенных способов исполнения обязательств по кредитному договору, хотя в данном качестве можно рассматривать также и заклад, поручительство, гарантию, страхование случая невозврата кредита и т.д. Однако именно залог является наиболее предпочтительным вариантом стимулирования заемщика к выполнению своих обязательств.

В современной литературе до сих пор не сложилось единой точки зрения по поводу определения залога как экономической категории. Так, по мнению ученых-экономистов: А.Ю. Казака, М.С. Марамыгина, Е.Н. Прокофьевой, Е.Г. Шатковской, залог представляет собой форму обеспечения исполнения обязательств, при которой должник (залогодатель) передает кредитору (залогодержателю) определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником своих кредитных обязательств [2].

В работах ученых-экономистов: А.А. Голубева, А.В. Абакумовой, Л.Г. Мишура, залогом является право кредитора получать возмещение стоимости заложенного имущества перед лицом кредитора. По их мнению, залогом может выступать любое имущество, принадлежащее залогодателю [1]. Данное определение довольно узко и не раскрывает сущность данного понятия.

Схожее, но более сжатое определение дает ученый-экономист А.И. Копытова, по ее мнению залог означает, что кредитор-залогодержатель вправе реализовать имущество, если обязательство, обеспеченное залогом, не будет выполнено [3].

Практически схожее мнение разделяет ученый-экономист Т.М. Костерина, считая залог наиболее важным видом обеспечения, при наличии которого кредитор имеет право при неисполнении должником своих обязательств получить удовлетворение из стоимости заложенного имущества [5].

Таким образом, в настоящее время не существует обобщенного определения понятия «залог» которое включало бы в себя все необходимые в комплексном понимании черты данной категории.

В табл. 2 рассмотрены и обобщены различные взгляды на определение понятия «залог», дополним и конкретизируем определение данной категории с экономической точки зрения.

Залог – это временная передача стоимости имущественных ценностей, возникающая при формировании кредитных отношений между кредитором и заемщиком в рамках удовлетворения потребностей обеих сторон, наделяющая кредитора первичным титульным правом на реализацию предмета залога в реальный денежный эквивалент.

Таблица 2

Интерпретации определения залога

|

Ученые-экономисты |

Подход к определению понятия залога |

|

А.Ю. Казак, М.С. Марамыгин, Е.Н. Прокофьева, Е.Г. Шатковская; |

Залог рассматривается как форма обеспечения обязательств |

|

А.В. Абакумова, Л.Г. Мишура; А.И. Копытова; Т.М. Костерина; |

Интерпретируют залог как право на реализацию залогового имущества при неисполнении заемщиком своих обязательств |

Данная формулировка более обширно описывает сущность залога, так как в ней выражена одна из важнейших конечных функций, описывающих залоговый механизм, а именно первичное право кредитора на взыскание залогового имущества. В данном случае собственником, обладающим, или имеющим право распоряжаться имущественными ценностями, остается залогодатель, но при этом кредитор обладает первичным правом на взыскание и реализацию залогового обеспечения по ссуде до момента полного выполнения обязательств заемщиком перед кредитором. Должник (залогодатель) передает кредитору (залогодержателю) определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником кредитных обязательств. Предметом залога может служить всякое имущество, принадлежащее заемщику, за исключением изъятого из оборота (ст. 336 ГК РФ), в том числе недвижимость и земля (ипотечный залог), вещи, ценные бумаги или права на них, рентные поступления и т.д. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства. Широкое применение получил генеральный залог, то есть такой залог, который позволяет в случае его реализации покрыть не только сумму выданного кредита, судебные издержки и проценты за весь период кредитной сделки, включая срок реализации залога и период возможного судебного разбирательства в случае неисполнения залогодателем взятых на себя обязательств.

Таким образом, важно отметить значимость залога как альтернативный вариант условия выполнения заемщиком своих обязательств, в связи с этим использование залога предполагает наличие механизма его применения.

Залоговый механизм – это процесс подготовки, заключения и исполнения договора о залоге, начинает действовать с момента рассмотрения кредитной заявки как условие заключения кредитного договора.

Основными этапами реализации залогового механизма являются:

1) выбор предметов и видов залога, данный этап является первоначальным при рассмотрении кредитной заявки;

2) осуществление оценки предметов залога, на данном этапе происходит оценка рыночной, залоговой, справедливой стоимости объекта, оценка ликвидности и возможности реализации;

3) составление и исполнение договора о залоге, в данном случае прописываются основные условия хранения, право пользования, порядок проверки и т.д.

4) порядок обращения взыскания на залог, при несоблюдении заемщиком своих обязательств перед кредитором, последний оставляет за собой право воспользоваться возможностью реализации залога путем подачи искового заявления в суды для запуска процесса исполнительного производства. Залоговые отношения в России в основном регулируются Гражданским кодексом РФ, Законом о залоге, Гражданским процессуальным правом [6].

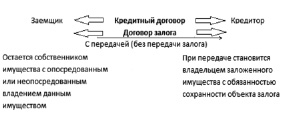

Данный механизм – это примерная, упрощенная схема (рисунок), согласно которой происходит передача имущественных ценностей от залогодателя к залогодержателю. Важно отметить, что залог возникает исключительно в силу договора или закона. В банковском секторе передача движимого имущества происходит в момент подписания договора и передачи соответствующих документов права собственности, передача недвижимого имущества в залог происходит в момент его регистрации в соответствующих регистрационных органах.

Структура залогового механизма

Для того чтобы имущество могло стать предметом залога, необходимо его соответствие критериям приемлемости и достаточности. Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности – количественную. Существуют общие критерии к качественной и количественной определенности предметов залога.

Общие требования к качественной стороне предметов залога независимо от их материально-вещественного содержания сводятся к тому, что предметы залога должны:

1) принадлежать заемщику (залогодателю) или находиться у него в хозяйственном ведении;

2) иметь денежную оценку;

3) быть ликвидными.

Общее требование к количественной определенности предметов залога состоит в достаточности [6].

Стоит отметить значительную важность предоставления заемщиком залогового обеспечения. Применение форм обеспечения возвратности кредита особенно актуально в связи с неустойчивым финансовым положением предприятий. Их использование снижает кредитный риск, высвобождается величина фактически сформированного резерва на сумму коррекции залогового обеспечения по ссуде, что влияет на совокупный финансовый результат банка.

Библиографическая ссылка

Марамыгин М.С., Терешкин М.Л. ЗАЛОГ КАК СПОСОБ СНИЖЕНИЯ КРЕДИТНОГО РИСКА // Фундаментальные исследования. 2016. № 9-1. С. 151-155;URL: https://fundamental-research.ru/en/article/view?id=40712 (дата обращения: 31.07.2026).