Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF TRENDS AND PATTERNS OF SOCIAL AND ENVIRONMENTAL COSTS OF THE COMPANY «MAGNITOGORSK IRON AND STEEL WORKS»

Несмотря на последствия мирового экономического кризиса, металлургическая отрасль остается одной из основных бюджетообразующих отраслей экономики России. По данным ИА «Металл Эксперт», в России за 2014 год произведено 63,8 млн т металлопроката [5]. По объему производства металлопроката Россия находится на 5-м месте в мире, уступая только Китаю, Японии, США и Индии.

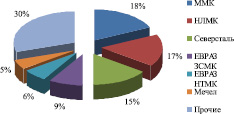

При этом существенной особенностью структуры металлургической отрасли России, сложившейся в советский период, является тот факт, что порядка 70 % товарной металлопродукции производится на шести комбинатах полного цикла (рис. 1): Магнитогорский металлургический комбинат» («ММК»), «Новолипецкий металлургический комбинат» («НЛМК»), «Череповецкий металлургический комбинат» («Северсталь»), «ЕВРАЗ Объединенный Западно-Сибирский металлургический комбинат» («ЕВРАЗ ЗСМК»), «ЕВРАЗ Нижнетагильский металлургический комбинат» («ЕВРАЗ НТМК»), «Челябинский металлургический комбинат (Мечел»).

Наиболее крупными из указанных комбинатов, суммарная доля которых в общероссийском производстве товарной металлопродукции составляет 50 %, являются «ММК», «НЛМК» и «Северсталь». В настоящее время все перечисленные комбинаты входят в состав вертикально интегрированных международных компаний, имеющих в своем составе не только металлургические, но и сырьевые активы.

Значительные объемы производства продукции вкупе со сложной инфраструктурой комбинатов обуславливают высокую численность персонала на указанных предприятиях. С учетом данного факта предприятия являются градообразующими, и социально-экономическая политика менеджмента и управляющих компаний является зачастую определяющим фактором для экономики города и прилегающего региона.

Рис. 1. Структура производства товарного металлопроката в России

Так, в 2014 г. среднесписочная численность персонала на «Череповецком металлургическом комбинате» («Северсталь») составляла 30 579 чел., а население города расположения комбината (г. Череповец) – 316 758 чел. С учетом доли трудоспособного населения в общей численности жителей (54 %), доля работников комбината от трудоспособного населения города составляет порядка 18 %. Доля работников «ММК» и «НЛМК» от трудоспособного населения городов Магнитогорска и Липецка составляет порядка 10 %.

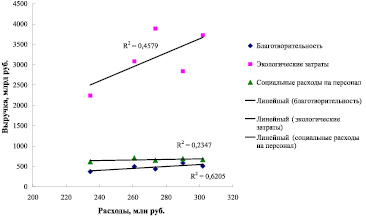

Анализ функционирования предприятий в периоды финансово-экономической нестабильности показывает, что менеджмент управляющих компаний в качестве первоочередных мероприятий по оптимизации издержек выбирает снижение социальных и экологических расходов [1–4]. В качестве подтверждения указанного тезиса на рис. 2 приведена зависимость социальных и экологических расходов крупнейшей металлургической компании России – «ММК» – от выручки указанной компании в период 2010–2014 гг. Зависимость построена на основании данных социальных отчетов ОАО «ММК» за указанный период, находящихся в открытом доступе на сайте компании.

Пересчет выручки из долларов США в рубли проведен по средневзвешенным годовым курсам (табл. 1).

По полученным данным имеется прямая корреляция между выручкой компании и величиной затрат на социальные и экологические программы. Так, наименьшая выручка в рублевом эквиваленте получена компанией в 2010 г. (234,426 млрд руб.), а максимальная выручка – в 2014 г. (301,937 млрд руб.). При этом суммарная величина социальных и экологических расходов в 2014 г. выше уровня 2010 г. более чем в 1,5 раза.

Следует отметить, что наиболее тесная взаимосвязь наблюдается между выручкой и расходами на внешнее сообщество – благотворительные и экологические программы.

Рис. 2. Зависимость социальных и экологических расходов «ММК» от выручки

Таблица 1

Показатели экономической и социальной деятельности «ММК»

|

Период |

Средневзвешенный курс долл. США к рублю |

Выручка |

Расходы, млн руб. |

||||

|

млрд долл. США |

млрд руб. |

социальные на персонал |

благотворительные программы |

экологические программы |

итого |

||

|

2010 |

30,37 |

7,719 |

234,426 |

613,100 |

371,112 |

2239,600 |

3223,812 |

|

2011 |

29,39 |

9,306 |

273,503 |

647,700 |

435,500 |

3886,700 |

4969,900 |

|

2012 |

31,09 |

9,328 |

290,008 |

687,400 |

581,600 |

2839,850 |

4108,850 |

|

2013 |

31,85 |

8,190 |

260,852 |

708,700 |

493,400 |

3081,550 |

4283,650 |

|

2014 |

37,97 |

7,952 |

301,937 |

666,000 |

508,500 |

3726,230 |

4900,732 |

Таблица 2

Динамика социальных и экологических затрат «ММК»

|

Период |

Уровень инфляции, % |

Социальные расходы, млн руб. |

|||||

|

Социальные расходы |

Социальные расходы на внешние благотворительные программы, млн руб. |

Расходы на экологические программы, |

|||||

|

номинальные |

реальные |

номинальные |

реальные |

номинальные |

реальные |

||

|

2010 |

8,8 |

613,100 |

613,100 |

371,112 |

371,112 |

2239,600 |

2239,600 |

|

2011 |

6,1 |

647,700 |

608,190 |

435,500 |

410,462 |

3886,700 |

3663,242 |

|

2012 |

6,6 |

687,400 |

602,868 |

581,600 |

514,223 |

2839,850 |

2510,862 |

|

2013 |

6,5 |

708,700 |

581,148 |

493,400 |

409,616 |

3081,550 |

2558,274 |

|

2014 |

11,4 |

666,000 |

483,874 |

508,500 |

378,951 |

3726,232 |

2776,982 |

С целью более детальной оценки тенденций изменения социальных расходов компании «ММК» проведен анализ. Для повышения объективности анализа расходы анализировали в номинальном и реальном (с учетом коэффициента дисконтирования) выражении (табл. 2). При расчете коэффициентов дисконтирования уровень инфляции принимался согласно официальным данным Росстата.

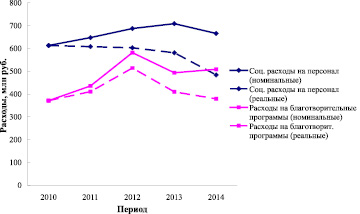

По полученным данным (рис. 3), социальные расходы на персонал компании «ММК» с 2010 г. по 2013 г. в номинальном выражении имели тенденцию к увеличению (на 3–6 % ежегодно). Однако при этом темп их роста отставал от уровня инфляции, в результате чего в реальном выражении социальные расходы на персонал снижались на 1–4 % ежегодно. В 2014 г. произошло снижение социальных расходов на персонал, как в номинальном, так и в реальном выражении – на 6 и 17 % соответственно.

Анализируя расходы на социальные программы, можно отметить, что в 2013 г. наиболее значительный вклад в общее снижение социальных расходов на персонал оказало уменьшение расходов на питание работников, которое составило 703 руб./чел. в реальном выражении и снижение затрат на проведение праздничных мероприятий, подарки, ритуальные услуги, молодежные программы – 370 руб./чел. в реальном выражении (табл. 3). В 2014 г. можно отметить

значительное снижение расходов на медицинское обслуживание (на 3 701 руб./чел. в реальном выражении, или 38 %) и питание (на 769 руб./чел. в реальном выражении или 24 %) (табл. 3).

Касательно расходов на внешние благотворительные программы можно отметить их увеличение в 2010–2012 гг., как в номинальном, так и в реальном выражении (рис. 3) и, последовавшее затем, значительное снижение в 2013 г.

При этом уменьшение социальных расходов «ММК» на социальные программы для внешнего сообщества в 2013 г. (на 42 %) связано с прекращением финансирования благотворительной программы «Спорт», направленной на развитие физической культуры и спорта в некоммерческих организациях – в 2012 г. финансирование данной программы составило 108,7 млн руб. (табл. 4).

Отрицательный тренд затрат на природоохранную деятельность «ММК» в рассматриваемый период отмечен только в 2012 г. (табл. 2) – снижение затрат на экологические программы составило 27 и 31 % в номинальном и реальном выражении соответственно.

Рис. 3. Динамика социальных расходов «ММК»

Таблица 3

Структура социальных расходов на персонал «ММК»

|

Наименование статей затрат |

Социальные затраты, руб./чел. |

||||||

|

2012 г. |

2013 г. |

2014 г. |

|||||

|

номинальные |

реальные |

отклонение |

номинальные |

реальные |

отклонение |

||

|

Медицинское обслуживание |

9584 |

10269 |

9642 |

+58 |

7049 |

5941 |

–3701 |

|

Санаторно-курортное лечение и отдых |

7538 |

8087 |

7593 |

+55 |

8849 |

7459 |

–135 |

|

Оздоровление детей |

828 |

857 |

805 |

–23 |

1111 |

936 |

+132 |

|

Спортивно-массовая работа |

3633 |

3844 |

3609 |

–24 |

4547 |

3833 |

+223 |

|

Питание |

3849 |

3351 |

3146 |

–703 |

2821 |

2378 |

–769 |

|

Дополнительное пенсионное обеспечение |

947 |

896 |

841 |

–106 |

2047 |

1725 |

+884 |

|

Культурно-массовая работа |

2288 |

2362 |

2218 |

–70 |

2781 |

2344 |

–126 |

|

Прочие |

3714 |

3561 |

3344 |

–370 |

4047 |

3411 |

+67 |

Таблица 4

Затраты на благотворительные программы «ММК»

|

Наименование благотворительных программ |

2012 г. |

2013 г. |

||

|

охват, чел. |

финансирование, млн руб. |

охват, чел. |

финансирование, млн руб. |

|

|

«Забота» – социальная поддержка пенсионеров, инвалидов, малообеспеченных категорий граждан |

34 000 |

231,6 |

34 000 |

229,2 |

|

«XXI век – детям Южного Урала» |

23 570 |

190,8 |

24 000 |

201,0 |

|

«Луч надежды» – социальная поддержка инвалидов по трудовому увечью или профессиональному заболеванию |

437 |

12,0 |

428 |

12,8 |

|

«Спорт» – поддержка некоммерческих организаций на развитие физической культуры и спорта |

3 000 |

108,9 |

– |

– |

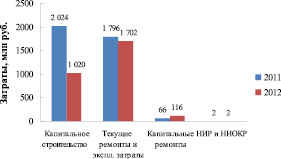

Анализ структуры затрат «ММК» на природоохранную деятельность в 2011–2012 гг. позволил установить, что основное снижение затрат в 2012 г. произошло по статье «Капитальное строительство» (около 2 раз) (рис. 4). Данный факт, очевидно, связан с неравномерностью распределения затрат на долговременные проекты.

Рис. 4. Динамика затрат на природоохранную деятельность «ММК»

Таким образом, по результатам анализа динамики и структуры расходов металлургической компании ОАО «ММК» на социальную и природоохранную деятельность установлено следующее:

1. В период с 2010 г. по 2014 г. имела место тенденция к уменьшению социальных расходов на персонал в реальном выражении (с учетом дисконтирования). При этом наиболее сильное снижение зафиксировано в 2014 г. (на 17 % по сравнению с 2013 г.), что в наибольшей степени обусловлено уменьшением расходов на медицинское обслуживание и питание работников (на 38 и 24 % соответственно по отношению к уровню 2013 г.).

2. Зафиксированное снижение расходов на благотворительные программы в 2012–2014 гг. обусловлено полным прекращением финансирования ряда программ.

3. Динамика расходов на экологические программы в 2010–2014 гг. носила разнонаправленный характер, что объясняется неравномерностью распределения капитальных затрат на строительство природоохранных.

Библиографическая ссылка

Уманский А.А., Думова Л.В. АНАЛИЗ ТЕНДЕНЦИЙ И СТРУКТУРЫ СОЦИАЛЬНЫХ И ЭКОЛОГИЧЕСКИХ ЗАТРАТ КОМПАНИИ ОАО «МАГНИТОГОРСКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ» // Фундаментальные исследования. 2016. № 8-2. С. 414-418;URL: https://fundamental-research.ru/en/article/view?id=40682 (дата обращения: 04.07.2026).