Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ROLE OF VENTURE BUSINESS IN THE DEVELOPMENT INNOVATION ECONOMY OF RUSSIA

Вопрос роста национальной экономики на основе производства высокотехнологичной продукции тесно связан с наличием, во-первых, специалистов, способных предложить жизнеспособные инновационные проекты и трудиться над их практической реализацией, а, во-вторых, капитала, необходимого для финансирования данных проектов.

При отсутствии или недостаточном количестве собственных средств у инновационной фирмы, возможно только их привлечение на стороне. При этом банковские кредиты для участников инновационной сферы либо недоступны в принципе (что связано с условиями кредитования и требованиями к заёмщику), либо стоят слишком дорого. Так, в настоящее время ключевая ставка, установленная Центральным банком РФ, составляет 11 %. Учитывая тот факт, что инновационный лаг в среднем составляет 3–5 и более лет, очевидно, что своевременное погашение банковского кредита не представляется возможным. К тому моменту, когда проект начнёт приносить прибыль, банковский кредит, нарастая как снежный ком, приобретёт угрожающие размеры, которые способны уничтожить бизнес.

Альтернативой банковскому кредитованию в сфере инновационной деятельности является венчурное финансирование. Данный механизм представляет собой форму инвестирования средств в малые и средние предприятия, которые проводят научные исследования и разработки, их апробацию и доведение до практической реализации. Венчурное финансирование в настоящее время является важным источником роста инновационного сектора российской экономики.

Сущность венчурного финансирования заключается в предоставлении профессиональными инвесторами капитала молодым или вновь созданным компаниям, которые обладают значительным потенциалом роста. Европейская ассоциация прямого

и венчурного инвестирования (EuropeanPrivateEquity&VentureCapitalAssociation – EVCA) даёт следующее определение венчурному финансированию: «Акционерный капитал, предоставляемый профессиональными фирмами, которые инвестируют, одновременно принимая участие в управлении, в частные предприятия, демонстрирующие значительный потенциал роста, в фазах их начального развития, расширения и преобразования» [6].

Венчурное финансирование имеет ряд особенностей:

– вложение средств осуществляется в качестве вклада в уставный капитал. Могут средства размещаться и в виде кредита, но сроки кредитования составляют в среднем 3–7 лет, а ставка по кредиту нулевая, либо равна средней по рынку плюс 2–4 %;

– инвестирование осуществляется в частные фирмы, акции которых не котируются на фондовом рынке;

– средства вкладываются без обеспечения и без гарантий, поэтому инвесторы обеспечивают снижение риска вложений за счёт участия в управлении фирмой. В отличие от стратегических инвесторов венчурный инвестор не стремится к покупке контрольного пакета акций, но может потребовать вхождение в состав совета директоров одного или нескольких своих представителей;

– венчурные инвесторы не требуют выплаты дивидендов, а основной доход получают от капитализации компании путём продажи своей доли.

Хотя отношение к венчурному финансированию можно выразить как «стратегию последнего средства», то есть прибегать к нему компании следует только тогда, когда нет возможности получить какое-либо другое финансирование. Для малого и среднего бизнеса, который не имеет иной возможности получить долгосрочные кредиты без обеспечения и не располагает кредитной историей, венчурное финансирование оказывается единственной возможностью обеспечения развития.

Главным аргументом против венчурного инвестирования является факт вмешательства в дела фирмы со стороны инвестора. Однако, согласно исследованию, проведённому Coopers&Librand на пятистах крупнейших предприятиях Европы, лишь 12 % респондентов оценивали инвестора венчурного капитала только как «управляющего фондом», в то время как большинство опрошенных (52 %) рассматривали его как «настоящего партнёра», отмечая при этом ценность его финансовых рекомендаций (44 % респондентов), помощь в выработке корпоративной стратегии (43 %), восприимчивость к новым идеям (41 %). 81 % менеджеров проинвестированных (портфельных) компаний ответили, что без инвестиций венчурного капитала их компании вообще не существовали бы (43 %) либо развивались бы медленнее (38 %) [6].

Венчурный капитал является посредником между инвесторами и фирмами, которые нуждаются в финансировании. Венчурные фонды создаются на средства инвесторов, которые могут предоставить «долгие деньги». Среди участников венчурных фондов можно выделить пенсионные фонды, страховые компании, банки, компании, государственные агентства и физических лиц. Однако соотношение данных инвесторов в общем объёме инвестирования может сильно различаться.

Так, В США основная доля (около 70 %) средств для венчурных фондов поступает от пенсионных фондов, страховых компаний и благотворительных фондов. В Европе из этих источников формируется только 30 % финансирования венчурных фондов, а 40–50 % поступает от банков.

В России в 2006 году на основании распоряжения Правительства Российской Федерации было создано ОАО «Российская венчурная компания» с уставным капиталом 30 млрд руб., в котором 100 % составляют средства Российской Федерации в лице Федерального агентства по управлению государственным имуществом Российской Федерации.

Деятельность ОАО «РВК» нацелена на стимулирование роста венчурной индустрии страны и увеличение финансовых ресурсов венчурных фондов. Российская венчурная компания играет роль государственного фонда венчурных фондов, посредством которого реализуется поддержка высокотехнологичных отраслей. C 2015 года ОАО «РВК» определено как проектный офис по реализации Национальной технологической инициативы (НТИ) – долгосрочной стратегии технологического развития страны, направленной на формирование новых глобальных рынков к 2035 году.

Российская венчурная компания совместно с частными инвесторами создаёт венчурные фонды, осуществляя в них вложения. В настоящее время при участии РВК сформированы двадцать два фонда, общая сумма средств, вложенная в фонды, составляет 33,2 млрд руб., в том числе 20,3 млрд руб. – это инвестиции, сделанные РВК.

Рис. 1 отражает схему создания фондов при участии РВК и инвестирования компаний.

Рис. 1. Схема создания фондов венчурного инвестирования [4]

В 2015 году общее число компаний, одобренных к инвестированию, составило 179. Суммарный объём средств, одобренных к инвестированию, – 17,5 млрд руб.

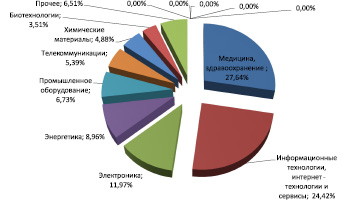

Рассматривая объекты вложений средств фондов по отраслям деятельности за весь период существования РВК (2007–2016 годы), можно отметить, что большинство финансовых ресурсов приходится на медицину и здравоохранение (27,64 %), информационные технологии, интернет-технологии и сервисы (24,42 %), электронику (11,97 %). На прочие секторы экономики доля инвестиций составляет гораздо меньшие значения (рис. 2).

По данным Российской ассоциации венчурного инвестирования на протяжении пяти последних лет наблюдается безусловное лидерство сектора информационно-коммуникационных технологий (ИКТ) как по числу, так и по объему инвестиций. В секторе ИКТ было осуществлено около 67 % от общего числа венчурных инвестиций, что сопоставимо с показателями 2014 года. Это было достигнуто, прежде всего, благодаря активной работе ряда «серийных» фондов посевных инвестиций. Доля по объему осталась на примерно том же уровне, что в 2014 году – около 75 %. Так же традиционно по совокупному числу и объему осуществленных венчурных инвестиций лидирует Центральный ФО – 114 инвестиций (62 % от общего числа венчурных инвестиций по итогам 2015 года) на общую сумму 124 млн долл. (85 % от совокупного объема венчурных инвестиций в отчетном периоде).

Рис. 2. Распределение инвестиций фондов с участием капитала РВК по секторам экономики за 2007–2016 годы [4]

Данная структура венчурного инвестирования соответствует общемировым тенденциям в этой сфере. Так, в стране-первопроходце венчурного инвестирования – США – было подтверждено практикой, что развитие новых сфер инновационной деятельности на основе венчурного финансирования ограничено. Данный подход хорошо себя зарекомендовал в сфере информационных технологий. В таких областях, как биотехнологии и нанотехнологии, требуются значительно большие по объему инвестиции, которые непосильны для венчурных фондов и на более длительные сроки, поэтому здесь осуществляются значительные вложения со стороны государства. То есть венчурное инвестирование не является панацеей, а должно применяться как один из методов стимулирования национальной инновационной системы.

В то же время на российском рынке венчурного капитала кроме фондов с участием РВК, есть и другие участники. В таблице отражены основные показатели активности рынка венчурного капитала [3].

Динамика показателей рынка венчурного капитала в РФ

|

Показатель |

Ед. изм. |

2014 год |

2015 год |

Темп роста, % |

|

1. Число действующих венчурных фондов |

шт. |

216 |

226 |

104,6 |

|

2. Объём совокупного капитала действующих венчурных фондов |

млн долл. |

4682 |

4125 |

88,1 |

|

3. Число новых венчурных фондов |

шт. |

30 |

21 |

70,0 |

|

4. Объём совокупного капитала новых венчурных фондов |

млн долл. |

185 |

330 |

178,4 |

|

5. Число осуществленных инвестиций в компании-реципиенты |

шт. |

186 |

181 |

97,3 |

|

6. Объём осуществленных инвестиций в компании-реципиенты |

млн долл. |

131 |

146 |

111,5 |

Так, в целом в 2015 году число действующих венчурных фондов на рынке составило 226 (против 216 фондов в 2014 году), в то время как объём совокупного капитала действующих венчурных фондов в 2015 году снизился на 11,9 %. В 2015 году был создан 21 новый венчурный фонд (против 30 в 2014 году), а объём совокупного капитала новых венчурных фондов составил 330 млн долл., что составляет 178 % от уровня предыдущего года. Общее количество осуществлённых инвестиций в компании-реципиенты снизилось в анализируемом периоде на 2,7 %, но общая сумма осуществлённых инвестиций, напротив, возросла на 11,5 %.

Следовательно, можно отметить, что в 2015 году на рынке венчурного капитала происходил рост активности, несмотря на общие кризисные явления в макроэкономике. В то же время эксперты отмечают, что рост показателей активности венчурных фондов в 2015 году происходил под влиянием усилий государственных структур, так как две трети объёма капитала новых венчурных фондов составляют капиталы фондов с участием государственного капитала (прежде всего ОАО РВК).

Однако данный факт вовсе не является чем-то особенным, так как среди стран, ставших на путь инновационного развития, нет таких, где данный процесс происходил самопроизвольно, всюду роль государства в формировании данного института была решающей. Правительственная поддержка венчурного финансирования имеет более обширные задачи, которые связаны с укреплением национального характера экономики. Это совершенствование нововведений и укрепление конкурентоспособности страны за счёт предоставления инвестиционных ресурсов для предприятий малого и среднего бизнеса.

Значимость венчурного инвестирования для развития экономики объясняется действием следующих основных причин:

1. Венчурные предприятия подают своего рода сигнал другим участникам рынка о перспективных направлениях развития технологии, которые способны обеспечить высокий уровень доходности на вложенный капитал. Как следствие, происходит перераспределение совокупного капитала в пользу наиболее многообещающих технологий (отраслей экономики).

2. Венчурный капитал способствует развитию конкуренции, заставляя фирмы наращивать инновационную активность.

3. Венчурные фирмы показывают пример значимости личной инициативы и творчества. Особое значение приобретает мотивация на начальных этапах, где нет прямой связи с прибылью.

4. Появляются новые организационные формы, такие как внутренний венчур в корпорациях, которые выделяют высокорисковые проекты в обособленные структурные единицы.

5. Создаётся инвестиционный механизм, адекватный потребностям быстрого развития на базе революционных изменений в технологии, достаточно гибкий, чтобы быстро реагировать на нововведения.

Несмотря на то, что даже в такой стране, как США (где венчурное финансирование наиболее развито) доля венчурного капитала в общем объёме инвестиций в инновационные проекты невелика – в различные периоды времени не превышала 1,087 % от валового национального продукта, отдача многократна. Около 9 % работников частного сектора занято в венчурных фирмах, а доля в валовом национальном продукте превышает 16 % [5].

Заключение

Анализируя опыт США и Западной Европы в области венчурного инвестирования, можно сделать вывод, что для ускорения перехода бизнеса к инновационной модели развития, обеспечивающей рост и конкурентоспособность экономики страны, требуется активное участие государства в формировании национальной инновационной системы, когда государство принимает на себя часть рисков. В данном случае речь может идти о государственно-частном партнёрстве.

Государственно-частное партнёрство представляет собой партнёрство общества в лице государства и частного бизнеса. Его основу составляет взаимосвязанность и взаимозависимость интересов участников партнёрства. Обществу в современных условиях для решения задач социально-экономического развития требуется участие бизнеса. Бизнес нуждается в поддержке общества и государства, чтобы реализовать собственные цели, которые в свою очередь влияют на конкурентоспособность национальной экономики. Венчурное инвестирование является институтом, сформированным на основе государственно-частного партнёрства, областью деятельности которого являются передовые технологии.

В случае с государственно-частным партнёрством в сфере высоких технологий интересы бизнеса традиционны – получить отдачу на вложенный капитал, которая может существенно превышать ту, которая обеспечивается инвестированием в иные сферы деятельности. Общество и государство заинтересованы в скорейшем увеличении доли высокотехнологичных отраслей российской экономики, так как существующая её структура не может обеспечить конкурентное преимущество страны на глобальном уровне, как с точки зрения сегодняшнего дня, так и с точки зрения перспективы.

Хотелось бы отметить, что в нашей стране сегодня уже сформировалась довольно целостная система институтов ГЧП на федеральном и региональном уровнях. Эта система полностью соответствует практике других развитых и развивающихся стран и требует скорее совершенствования и доработки, чем каких-то радикальных мер. Основной проблемой ГЧП в России на современном этапе становится относительная слабость российского частного бизнеса, возможности которого в настоящее время не вполне соответствуют существенно выросшим возможностям государства. В результате на практике можно видеть, что прямое государственное финансирование − возможности которого как по линии Минобрнауки, так и по линии Минэкономразвития и других министерств, а также на региональном уровне в последние годы существенно выросли – заменяет или замещает частный венчурный капитал бизнеса, вместо того чтобы стимулировать его приток в инновационную экономику [6].

Библиографическая ссылка

Легостаева С.А., Трошина Е.В., Соколова Н.Н. РОЛЬ ВЕНЧУРНОГО БИЗНЕСА В СТАНОВЛЕНИИ ИННОВАЦИОННОЙ ЭКОНОМИКИ РОССИИ // Фундаментальные исследования. 2016. № 8-2. С. 346-350;URL: https://fundamental-research.ru/en/article/view?id=40669 (дата обращения: 04.07.2026).