Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF THE IMPACT OF THE CHINESE ECONOMY ON THE MAIN INDICATORS OF RUSSIAN ECONOMY

Обвал китайского фондового рынка начался с лопнувшего пузыря на бирже ценных бумаг 12 июня 2015 года. В течение одного месяца ведущие китайские компании потеряли треть стоимости акций. На данный момент самые крупные потрясения произошли 27 июля, а также 24 августа, в «черный понедельник».

Тем не менее, хоть китайский фондовый рынок находится в очень плачевном состоянии, нет никаких признаков паники среди общественности. Это вполне ожидаемая реакция на ситуацию. Ценные бумаги китайских компаний так быстро росли в последние годы, отчасти благодаря вмешательству правительства, что этот период рано или поздно просто обязан был закончиться. Основная проблема заключается в том, что на ситуацию одновременно наложилось сразу множество факторов. Начиная с июля серьезно упал экспорт, объемы иностранных заказов на производство тоже понизились, фабрики простаивают и индустрия находится в «замешательстве». К тому же экономическая турбулентность во всем мире дает о себе знать. Лидеры КНР в течение нескольких недель пытались вмешаться в быстрое падение рынка и остановить катастрофический спад, вкладывая все возможные силы, но безрезультатно.

К сожалению, на данный момент ситуация в стране не сильно изменилась. Китайские фондовые индексы продолжают быстрое падение вслед за своими американскими коллегами, но с сохранением более высоких темпов. Правительству Китайской Народной Республики приходится изобретать все новые и новые методы по поддержанию экономики. Учитывая структуру политической системы Китая, правительство – единственный игрок, который может вывести фондовый сектор из «крутого пике».

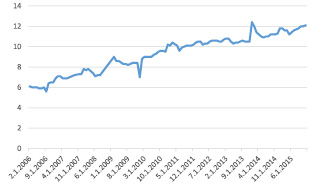

Рис. 1. Темпы роста торговли между Россией и Китаем, 2006–2015, %. Источник: Bloomberg

Прежде чем переходить к оценке ситуации на фондовом рынке Китая, стоит разобраться в более важном для нас вопросе. А почему китайская экономика так важна для России? После развития ситуации на востоке Украины, которая привела к серьезным изменениям в отношениях между Россией и Западом, правительство РФ решило пересмотреть свои приоритеты и повернуться лицом к своему намного более давнему экономическому партнеру – Пекину. 2014 год стал поворотным в отношениях Москвы и Пекина. В ходе многочисленных многосторонних встреч на высшем уровне, были заключены десятки торговых и инвестиционных контрактов, основной целью которых является привлечение капитала из-за рубежа. Эти контракты направлены не только на энергетическую сферу, но и на инвестиции в сельскохозяйственную сферу и на закупки вооружений.

В ходе двухсторонних встреч, которые были проведены между лидерами стран в сентябре 2015 года, были особенно подчеркнуты стремления обеих сторон к усилению сотрудничества и продвижению координации по многим международным вопросам. Общая сумма заключенных контрактов составила более 30 миллиардов долларов США. Тем не менее существуют некоторые факторы, которые могут осложнить развитие взаимоотношений двух стран:

1. Китай является серьезным игроком на международной арене, которому не обязательно во всем учитывать интересы союзников.

2. Поток мигрантов из Китая в приграничные территории Российской Федерации нарастает с каждым годом.

3. Усиление влияния экономики Китая на экономику России может негативно повлиять на стремление РФ к большей экономической независимости.

4. Отсутствие полного взаимопонимания по некоторым основным политическим вопросам.

В течение целого года, предшествующему кризису, многие частные инвесторы оказывали серьезное влияние на фондовый рынок путем вливания огромных инвестиций в акции компаний, в основном при помощи заемных средств. Такие потрясения не могли пройти бесследно, тем более что объемы инвестиций превышали все возможные темпы роста как компаний, так и всей экономики в целом [1].

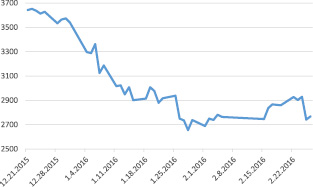

Теперь же перейдем к предпосылкам экономического кризиса в Китае. Ранее в этом году власти уже выражали беспокойство, что подъем фондового рынка начал выходить из-под контроля. В связи с этим они начали ужесточать ограничения на финансируемые заемными средствами биржевые спекуляции. Фондовый рынок достиг пика в июне, а затем начал быстро падать, что заставило ЦБ изменить свою позицию еще раз. В начале июля он предпринял все возможные усилия, чтобы вернуть цены на акции к их предыдущему уровню. К сожалению, хоть это и помогло остановить падение на время, ожидаемого результата это не принесло.

По состоянию на 8–9 июля 2015 года Шанхайский фондовой рынок упал на 30 процентов. За три недели, примерно 1400 компаний, или более половины из всего списка, подали прошение об остановке торговли в попытке предотвратить дальнейшие потери. Индексы китайского фондового рынка продолжают падать, несмотря на все усилия правительства. После трех недель стабильности, 27 июля, Шанхайский индекс снова снизился на 8,5 процентов, ознаменовав самое крупное падение начиная с 2007 года [4].

Рис. 2. Shanghai Composite, 2015, фондовый индекс. Источник: Bloomberg

На первый взгляд, трудно сказать, как обвал китайского фондового рынка повлияет на мировую экономику.

1. Роль китайских потребителей.

Китай неспроста является второй по величине экономикой в мире. Домохозяйства оказывают очень серьезное влияние на прибыль почти всех американских компаний. Сейчас, компании в индексе Standard & Poor’s 500 генерируют более 40 % своих продаж за рубежом, на Азиатско-Тихоокеанский регион (во главе с Китаем) приходится около 8 % выручки [5]. А согласно последним трендам, американские производители все более и более начинают ориентироваться на китайский рынок сбыта товаров.

Но ведь Китай потребляет не только окончательную продукцию. Импорт сырья также имеет место быть, ведь ресурсообеспеченность экономики зависит не только от внутренних, но и от внешних источников. А раз падает производство, значит и падает импорт сырья. Что не может не влиять в свою очередь на международных поставщиков.

2. Влияние на доллар.

Кризис в Китае – в сочетании с долговым кризисом в Греции – наложил свой отпечаток на американских инвесторов. Начиная с обвала Шанхайского рынка в середине июня, американский доллар приобрел в стоимости 3 % против основных мировых валют. Это связано с тем, что инвесторы ищут убежища в относительно безопасной американской валюте.

Тем более, если проследить за политикой Федерального резерва США, которая взяла курс на укрепление национальной валюты, можно предположить, что китайские финансисты – не единственные игроки, которые будут влиять на укрепление доллара.

Экономические события, происходящие в Китае, могут отразиться на России через два канала: через цены на нефть и при прямой торговле.

1. Нефтяной фактор.

Замедление темпов роста китайской экономики оказывает негативное влияние на цены на нефть. Китай является вторым в мире потребителем нефти после США, и в последние годы рост мирового спроса на нефть поддерживался главным образом из-за растущих потребностей Китая.

Замедление экономики снизит спрос, что в условиях избыточного предложения на рынке толкает цены на нефть вниз. По оценкам Международного энергетического агентства, во втором квартале этого года мировая добыча нефти была на уровне 96,39 млн баррелей в день, в то время как фактический спрос составил 93,13 млн.

Однако, по мнению аналитиков, нефтяные рынки уже отреагировали на замедление китайской экономики, поэтому дальнейшего снижения цен на нефть из-за этого фактора в ближайшем будущем ожидать не стоит.

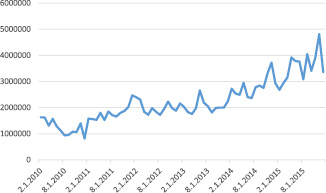

Тем не менее Китай нарастил объемы импорта нефти из России. Одной из причин такого поведения может быть то, что Китай решил наполнить все свои нефтехранилища, воспользовавшись низкой ценой нефти на рынке. Вполне ожидаемое поведение для одного из самых крупных импортеров нефти в мире. Это является еще одной причиной того, почему не стоит ожидать резкого отскока нефтяных цен в обозримом будущем.

Рис. 3. Экспорт нефти из России в Китай, 2010–2015, тонны. Источник: Bloomberg

2. Фактор торговли.

Уже четыре года Китай является основным торговым партнером России; в прошлом году оборот превысил $ 90 миллиардов.

Цены на нефть упали в два раза по сравнению с аналогичным периодом прошлого года. То есть при сохранении прежнего объема экспорта экспортная выручка в долларах США снизилась. Однако в 2015 году оборот упал как по объему, так и по долларовой стоимости китайского импорта в Россию.

Перспективы российско-китайской торговли в долгосрочной перспективе выше, чем в торговле между Россией и Европой. Китайские инвесторы приходят в самые разные отрасли. Приток капитала возможен не только в нефтяную и газовую сферы, но и в сельское хозяйство и прочую инфраструктуру. Это связано как и с общей позитивной политической обстановкой между двумя странами, так и с поисками китайскими инвесторами новых стабильных источников дохода.

Китайское правительство приняло множество мер, чтобы остановить волну падений. Регулятор ограничил краткосрочные продажи под угрозой административного ареста. Большие государственные фонды и пенсионные фонды обязались купить больше акций. Правительство остановило первичное публичное размещение. Правительство также предоставило денежные средства брокерам на покупку акций, подкрепленных ЦБ. Поскольку китайский рынок в основном состоит из индивидуальных, а не институциональных фондов (80 % инвесторов в Китае являются физическими лицами), государственные СМИ продолжают убеждать своих граждан, что стоит купить как можно больше акций.

11 августа, через два месяца после обвала, Народный банк Китай девальвировал юань на 1,86 процента до CN¥6.2298 за доллар США. 14 августа Центральный банк девальвировал юань еще раз [2].

По состоянию на 30 августа правительство Китая арестовало 197 человек, включая журналистов и чиновников, за «распространение слухов» об обвале фондового рынка. Преступление в виде распространения слухов ведет за собой трехлетний срок тюремного заключения [7].

Сам по себе китайский фондовый рынок имеет мало прямого влияния на российскую экономику. Основную опасность представляет дальнейшее снижение цен на нефть. Тем не менее падение цен на акции может быть сигналом более широкого «недомогания» китайской экономики – таких факторов, как избыточный уровень кредитования населения и резкий скачок цен на рынке недвижимости. В основном замедление темпов роста китайской экономики может оказать действительно серьезное влияние на глобальную экономику, а не на Россию в частности. Учитывая невысокое стремление китайских государственных компаний раскрывать финансовые показатели, можно только предполагать, как обстоят дела в этом секторе экономики на самом деле [3].

Но несмотря на размер Китая и его экономики, мировая торговля не сильно зависит от китайских потребителей; глобальная экономика становится все более диверсифицированной. Да, Китай является ведущим игроком в Азии, но на фоне европейских бирж, и тем более американских, на данном этапе развития он не представляет серьезной угрозы (в финансовом смысле) стабильности мировых рынков. Однако, если Китай замедлит рост, его зеркальным отражением станут и другие азиатские рынки, а это уже может стать фактором, который повлияет на весь мир, вызвав очередной виток рецессии [6].

Библиографическая ссылка

Сокирко А.Ю. ИССЛЕДОВАНИЕ ВЛИЯНИЯ ЭКОНОМИКИ КИТАЯ НА ОСНОВНЫЕ ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ // Фундаментальные исследования. 2016. № 6-2. С. 475-479;URL: https://fundamental-research.ru/en/article/view?id=40446 (дата обращения: 01.07.2026).