Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ABOUT THE TECHNIQUE FOR DETERMINING THE RATE OF RETURN ASSETS OF COMMERCIAL BANKS

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Коммерческий банк привлекает свободные денежные средства, высвобожденные в хозяйственном процессе, и предоставляет их во временное пользование контрагентам. При этом коммерческий банк выступает в качестве финансового посредника, выполняя функцию перераспределения денежного капитала между регионами, отраслями и отдельными контрагентами [1].

Менеджмент банка вырабатывает стратегию активных операций, определяет, какие средства будут вложены в кредиты, депозиты, ценные бумаги и другие приносящие доход инструменты, а какие будут оставаться в виде наличности, остатков на корреспондентских счетах и других неработающих активов. Поэтому любые частные показатели эффективности управления активами и даже их агрегированные варианты, такие как отношение прибыли к величине работающих активов, являются вторичными по отношению к важнейшему результирующему показателю эффективности вложений собственных и привлеченных средств, которым традиционно является отношение прибыли к чистым активам.

Основной целью функционирования коммерческого банка выступает максимизация прибыли. На уровень прибыли влияет структура активов и пассивов банка: чем дешевле банк привлекает ресурс и дороже его размещает, тем выше его прибыльность. Управление коммерческим банком, выработка им комплексной стратегии с учетом конкуренции за клиентуру обусловливает усиление гибкости на рынке банковских услуг, обеспечение их потребительной стоимости и определение реальной цены на основе себестоимости банковских операций, учета совокупности факторов, влияющих на объем дохода.

Управление активными операциями банка состоит в целесообразном размещении собственных и привлеченных средств банка с целью получения наивысшей доходности. Именно от качественного управления активными операциями зависит ликвидность, прибыльность, финансовая надежность и устойчивость банка в целом [2].

Управление активами заключается в установлении баланса в коммерческом банке между привлечением (формированием источников) и возможностью размещения финансовых ресурсов с учетом их структуры. Таким образом, основными составляющими процесса управления активами коммерческого банка являются: оценка привлеченных средств с целью определения уровня устойчивости ресурсной базы, заключающаяся в определении вероятности нахождения привлеченных средств на счетах клиентов в соответствии с условиями заключенных договоров (депозитный риск); оценка кредитоспособности заемщика и эффекта от предоставления ему ссудной задолженности (кредитный риск); определение эффективных значений процентной ставки размещения ресурсов с учетом процентных ставок по привлеченным ресурсам (процентный риск). Методика анализа прибыльности используемых активов коммерческого банка направлена на решение вопросов, к которым относятся [7]:

– анализ инвестиционной привлекательности коммерческого банка при выявлении факторов, оказывающих решающее влияние на прибыльность его деятельности;

– анализ эффективности управления ресурсами (активами).

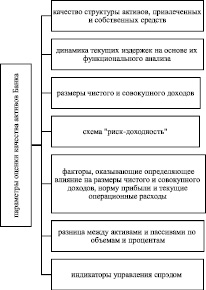

Балансовая формула анализа прибыльности активов банка оценивает ее деятельность по параметрам, приведённым на рис. 1.

Анализ прибыльности активов помогает выявить резервы роста прибыльности банковских активов, определить узкие места в их использовании и разработать на этой основе рекомендации по коррекции дальнейшего использования анализируемых активов банка.

Состав, структуру и динамику расходов и доходов банка определяет множество факторов, среди которых величина собственных средств банка, виды его деятельности, состояние экономики государства в целом и экономическое развитие отдельного региона, в котором расположен банк, цели собственников/акционеров, цели долгосрочной и краткосрочной политики банка, квалификация менеджмента банка и состояние фондового рынка и др. [5, с. 19].

Рис. 1. Параметры оценки качества активов банка. Источник: составлено автором самостоятельно

Особый интерес представляет расчет показателя прибыльности активов (ПД10), установленный Указанием Банка России от 09.03.2016 № 3976-У «О внесении изменений в Указание Банка России» от 30 апреля 2008 года № 2005-У “Об оценке экономического положения банков”». Данным Указанием прибыльность активов Банка определяется как процентное соотношение финансового результата за вычетом чистых доходов от разовых операций банка к средней величине активов по формуле

(*)

(*)

где ФР – финансовый результат банка как показатель «Прибыль (убыток) до налогообложения» берется из формы банковской отчетности 0409807 «Отчет о финансовых результатах (публикуемая форма)», порядок заполнения которой установлен приложением 1 к Указанию Банка России № 2332; ЧДраз – чистые доходы, получаемые от разовых операций, которые определяются как разность между доходами и расходами от них; Аср – средняя величина активов, участвующих в расчете (данный показатель определяется по формуле средней хронологической).

В Указании представлена не только расшифровка предлагаемой формулы расчета прибыльности активов, но и порядок расчёта составляющих данной формулы и источники их расчёта [4].

Так, показатели формы 0409807, используемые в расчете финансового результата от использования активов банка, определяются в соответствии с разработочной таблицей, используемой для составления «Отчета о финансовых результатах» [8], приводимой в третьем пункте «Порядка составления и представления отчетности по форме 0409807 «Отчет о финансовых результатах (публикуемая форма)»). Для этого полученный результат должен быть увеличен на сумму отрицательной переоценки ценных бумаг, стоимость которых по текущим данным определяется при отсутствии средневзвешенной цены. В свою очередь, средневзвешенная цена ценных бумаг раскрывается организатором рынка ценных бумаг либо фондовой биржи. В отчете Банка этот показатель приводится с кодом 6102 формы отчетности 0409110 «Расшифровки отдельных показателей деятельности кредитной организации» [3].

Далее результат уменьшается на величину положительной переоценки ценных бумаг, при этом в указанном отчете приводится расшифровка с кодом обозначения 6101.

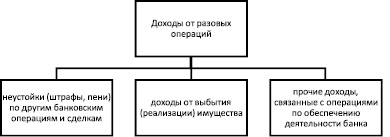

Доходами от разовых операций, представленных в формуле расчета прибыли как ЧДраз, рекомендуется отнести следующие показатели (рис. 2).

Для первой группы доходов от разовых операций Указанием предназначен символ 28402 отчета 0409102 «Отчет о финансовых результатах кредитной организации».

Для второй группы доходов приведены символы 29101, 29102, 29103 формы 0409102.

Третья группа доходов проводится по итогу по символам группы 29401–29407 приведенной формы.

Указанием определен порядок определения расходов от разовых операций, состав которых приведен на рис. 3.

Первая группа расходов приводится в форме отчётности с указанием символа 47402, ко второй группе относятся расходы, перечисленные под символами 48201, 48202, 48203, третья группа расхода учитывается на символах с 48601 по 48605, 48609, 48611.

Средняя величина активов (Аср) вычисляется по формуле средней хронологической по состоянию на первое число месяца, следующего за отчетным. При этом в расчет берутся все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель для показателя А.

Рис. 2. Доходы от разовых операций

Рис. 3. Доходы от разовых операций

Таким образом, приведённые изменения в оценке прибыльности активов банка, внесенные в Указание Банка России от 30.04.2008 № 2005-У, позволят банкам более понятно и точно определять прибыль от использования активов и формировать собственный финансовый результат. Отражение в отчетности показателей оценки прибыльности активов банка по установленным правилам позволит Банку России более эффективно контролировать формирование финансовых результатов деятельности банков и следить за полнотой и правильностью производимых отчислений в обязательные резервы. Внесение изменений в Указание № 2005-У связано со вступлением в силу Положения Банка России от 22 декабря 2014 года № 446-П «Положение о порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций».

Для реализации данных нововведений банкам потребуется обновление своих программных средств для внесения в базу данных измененных расчетов показателей аналитических таблиц: «Оценка доходности экономического положения банка (ЭПБ)», «Прогноз показателей доходности (ЭПБ)» в группе «Экономическое положение банков (Банк России)», а обновление расчета показателей оценки доходности в группе «Критерии допуска банка в систему страхования вкладов», в соответствии с Указанием Банка России № 3976-У от 09.03.2016. «О внесении изменений в Указание Банка России от 30 апреля 2008 г. года № 2005-У “Об оценке экономического положения банков”» [5].

Мероприятиями, повышающими прибыльность активов Банка, являются:

– внедрение системы планирования по клиентским и внутренним платежам, направленным на формирование оптимального размера активов;

– проведение взаимных зачетов по требованиям и обязательствам;

– подготовка мероприятий по получению средств под залог активов от Банка России;

– введение в банке режима жесткой экономии, включая сокращение персонала;

– использование стратегических резервов (таких как увеличение уставного капитала, привлечение субординированных займов и др.) [6].

Таким образом, на базе определяемого Указанием Банка России порядка формирования прибыли от активов возможно формирование оптимальной прибыльности активов коммерческих банков, которое будет способствовать повышению эффективности деятельности коммерческого банка.

Библиографическая ссылка

Воронкова Т.Н., Чернышева Е.Н. О МЕТОДИКЕ ОПРЕДЕЛЕНИЯ ПОКАЗАТЕЛЯ ПРИБЫЛЬНОСТИ АКТИВОВ КОММЕРЧЕСКОГО БАНКА // Фундаментальные исследования. 2016. № 6-2. С. 362-365;URL: https://fundamental-research.ru/en/article/view?id=40424 (дата обращения: 11.07.2026).