Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODELING OF THE DYNAMICS OF «RELEASE-COSTS» FOR BUSINESSES WITH THE NEO-CLASSICAL PRODUCTION FUNCTION, CONSIDERING TAXATION

В работах [1, 8, 11] рассматривалась проблематика моделирования динамики «затраты - выпуск» для предприятия с неоклассической производственной функцией. На основе динамической модели денежных и материальных потоков производственной сферы предприятия, корректно описываемой неоклассической производственной функцией, авторам удалось выделить эндогенные параметры γt и βt (доли соответственно собственных инвестиций в конечном продукте предыдущего планового периода и заемных средств в совокупных инвестициях производственной сферы текущего периода) этой сферы, существенно влияющие на качество принимаемых в этой сфере решений. Авторами получены новые результаты, существенно обогатившие неоклассическую производственную теорию. Например, тезис о том, что масштаб производства (степень однородности производственной функции) является основным экзогенным параметром в сочетании с управляемыми параметрами γt и βt определяющим величину денежных и материальных потоков и экономическую динамику производственной сферы предприятия, с учетом эффектов финансового и операционного рычагов.

Существенной особенностью цитируемой и аналогичных неоклассических моделей является, однако, значительное упрощение учитываемых в них формальных критериев и ограничений деятельности предприятия в условиях рыночной экономики. Так, например, не учитываются факторы волатильности товарных и финансовых рынков, условия принятия управленческих решений в условиях риска и др. [3, 4]. Основным упрощением является неполный учет налоговой нагрузки предприятия [6, 7]. Этот недостаток моделей Д.Безухова - М.Халикова и Р.Расулова - М.Халикова [1, 8] мы попытались преодолеть в этой работе.

Рассмотрим постановку задачи и результаты моделирования экономической динамики предприятия с учетом оттока налоговых платежей для важного частного случая, когда зависимость между выпуском и затратами задается неоклассической производственной функцией степени однородности α (α>0).

Фиксируем следующие экзогенные параметры производительной и финансовой сфер предприятия:

1) ставки τНДС, τЕСН, τНИ, τНПР – ставки налогов соответственно: на добавленную стоимость, страховых взносов (единый социальный налог), на имущество и на прибыль;

2) процентные ставки  и

и  на заемный капитал (по отдельным интервалам с шагом планирования), инвестированный на шаге t соответственно в оборотные и внеоборотные активы;

на заемный капитал (по отдельным интервалам с шагом планирования), инвестированный на шаге t соответственно в оборотные и внеоборотные активы;

3) μ(t) – норматив амортизационных отчислений для периода t.

Детерминантами модели являются показатели используемой технологии: α – степень однородности функции [2, 10]; с(1) – удельные затраты; θt – доля фонда оплаты труда в оборотных активах.

Управляемые параметры для интервала планирования t задаются νt, γt, βt – доли соответственно: инвестиций в оборотные активы (всовокупных инвестициях в производственную сферу), собственных инвестиций в конечном продукте предыдущего планового периода, заемных средств в совокупных инвестициях в производственную сферу.

Для предприятия с неоклассической производственной функцией степени однородности α, для которой зависимость в паре «выпуск - затраты» задаётся соотношением [10]:

(1)

(1)

где Xt – величина выпуска для периода t; PKt=c(Xt) – совокупные затраты на объём выпуска Xt, а именно оборотный производственный капитал; с(1) – удельные затраты.

Промежуточный продукт TRt (встоимостном выражении) получим умножением величины выпуска на цену реализации продукта.

(2)

(2)

где PKt – производственный капитал, сформированный в начале периода t и направляемый на финансирование операционной деятельности этого периода:

(3)

(3)

где At – амортизация; ЧМОАt – чистые материальные оборотные активы с учетом НДС:

ФОТt – фонд оплаты труда.

Учитывая технологически обоснованную долю θt ФОТt в оборотных активах производственной сферы для периода t, представим (3) в виде

(4)

(4)

Восстановленная стоимость оборотных активов, которая в составе себестоимости включается в стоимость реализации продукции и освобождается от налогообложения, учитывается в инвестиционных потоках в оборотные активы следующего интервала планирования:

(5)

(5)

Оборотные активы предприятия для периода планирования t можно представить в виде суммы инвестиций, из конечного продукта периода t – 1, заемных средств, направляемых в оборотные активы в начале текущего периода, и восстановленной стоимости. Будем предполагать, что оборотный капитал производственной сферы и амортизация основного капитала полностью (без остатка) покрывают затраты основной производственной деятельности. Вэтом случае

(6)

(6)

После выплаты обременений (обязательств перед поставщиками, работниками и государством) остаточный продукт составит величину:

(7)

(7)

где

(8)

(8)

где

(9)

(9)

В конечном продукте учитывается амортизация, выплаты кредиторам и налог на прибыль:

(10)

(10)

где  (11)

(11)

Составляющие денежных потоков производственной сферы предприятия на последовательных шагах (t – 1) и t связаны следующими рекуррентными соотношениями:

–собственные инвестиции предприятия определяются долей γt в конечном продукте предыдущего планового периода, которая является управляемым параметром:

It=γt•Kt–1; (12)

–вначале шага t определяется величина заемных средств в совокупных инвестициях в производственную сферу (по доле βt):

ЗKt=βt•γt•Kt–1. (13)

Доля (1 – vt) заемного капитала инвестируется во внеоборотные активы:

(14)

(14)

Изменение внеоборотного капитала на шаге t, обусловленное инвестициями из всех учитываемых источников:

ΔBKt=(1 – νt)•γt•(1+βt)•Kt–1. (15)

Учитывая дополнительные изменения внеборотного капитала на шаге t (амортизация и модернизация), оценим его совокупный объем:

(16)

(16)

где  (17)

(17)

–остальные рекуррентные соотношения задаются следующими выражениями:

(18)

(18)

(19)

(19)

(20)

(20)

(21)

(21)

(22)

(22)

где  (23)

(23)

(24)

(24)

где

(25)

(25)

(26)

(26)

где  (27)

(27)

Конечный продукт распределяется на текущее потребление (дивиденды) и инвестиции в производственную сферу следующего периода:

Kt=It+Dt=γt+1•Kt+(1 – γt+1)•Kt. (28)

Исследования экономической динамики предприятия с нелинейной неоклассической производственной функцией основаны на модели, задаваемой соотношениями (12)–(28).

Практические расчеты динамики производственной сферы предприятий с неоклассической производственной функцией для случаев убывающей (α<1) и возрастающей (α>1) отдачи от масштаба производства и различных комбинаций регулируемых параметров γt, и βt проведены для следующих рыночных и технологических констант: τЕСН=0,3, τНДС=0,18, τНИ=0,002, τНПР=0,2 [5], P=800, ρ(ОК) =0,0175, ρ(ВК) =0,01, θ=0,03, ν=0,9, c(1)=250; налоговые и процентные ставки рассчитаны в предположении, что один период соответствует одному календарному месяцу. Предположим, что в нулевом периоде внеоборотный капитал ВК0 равен 300000тыс. руб., оборотные активы ОА0 – 20000тыс.руб. (табл.1).

Наиболее интересны результаты для предприятий с масштабом производства α=0,83 (по нашим данным к предприятиям с подобной суммарной эластичностью выпуска относятся большинство предприятий обрабатывающей промышленности и машиностроительные предприятия с мелкосерийным производством [9]), (табл.2).

Таблица 1

Варианты расчетов экономической динамики предприятия с неоклассической производственной функцией для различных значений параметров α, γt и βt

|

α |

γt |

βt |

Характер динамики «выпуск - затраты» |

|

0,8 |

0,1 |

0,1 |

Незначительное квазилинейное падение |

|

0,8 |

0,1 |

0,5 |

Медленное квазилинейное падение с меньшим конечным продуктом |

|

0,8 |

0,1 |

0,9 |

Незначительное экспоненциальное падение с меньшим конечным продуктом |

|

0,8 |

0,5 |

0,1 |

Умеренное экспоненциальное падение |

|

0,8 |

0,5 |

0,5 |

Умеренное экспоненциальное падение с незначительными колебаниями и меньшим конечным продуктом |

|

0,8 |

0,5 |

0,9 |

Умеренное экспоненциальное падение с колебаниями и меньшим конечным продуктом |

|

0,8 |

0,9 |

0,1 |

Экспоненциальное падение |

|

0,8 |

0,9 |

0,5 |

Экспоненциальное падение с колебаниями и меньшим конечным продуктом |

|

0,8 |

0,9 |

0,9 |

Экспоненциальное падение с сильными колебаниями и меньшим конечным продуктом |

|

1,2 |

γt |

βt |

Заметный экспоненциальный рост, увеличивающийся с ростом параметров γt, и βt |

Таблица 2

Варианты расчетов экономической динамики предприятия с масштабом производства α=0,83 для различных

γt, βt и νt

|

α |

γt |

βt |

νt |

Динамика «выпуск -затраты» |

|

1 |

2 |

3 |

4 |

5 |

|

0,83 |

0,1 |

0,1 |

0,9 |

Квазилинейный рост |

|

0,83 |

0,1 |

0,1 |

0,1 |

Аналогичный квазилинейный рост конечного продукта при меньшем объеме производства |

|

0,83 |

0,1 |

0,5 |

0,9 |

Незначительно более быстрый экспоненциальный рост с меньшим конечным продуктом |

|

0,83 |

0,1 |

0,9 |

0,9 |

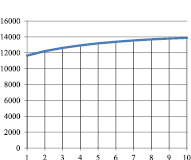

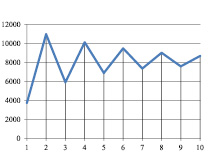

Более быстрый экспоненциальный рост с меньшим конечным продуктом (табл.3, рис.1) |

|

0,83 |

0,1 |

0,9 |

0,1 |

Аналогичный экспоненциальный рост при меньшем объеме производства |

|

0,83 |

0,5 |

0,1 |

0,9 |

Экспоненциальный рост |

|

0,83 |

0,5 |

0,1 |

0,1 |

Квазилинейный рост конечного продукта, приводящий к большему результату, при меньшем объеме производства |

|

0,83 |

0,5 |

0,5 |

0,9 |

Более быстрый экспоненциальный рост в начале периода с незначительными колебаниями |

|

0,83 |

0,5 |

0,5 |

0,1 |

Квазилинейный рост конечного продукта практически без колебаний, приводящий к большему результату при меньшем объеме производства |

|

0,83 |

0,5 |

0,9 |

0,9 |

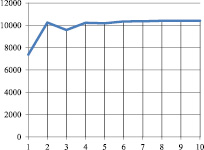

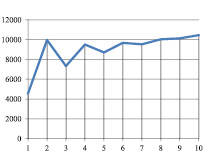

Более быстрый экспоненциальный рост в начале периода с колебаниями (табл.4, рис.2) |

|

0,83 |

0,5 |

0,9 |

0,1 |

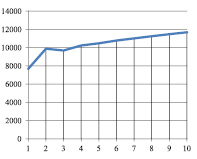

Квазилинейный рост со сглаженными колебаниями в начале периода (табл.5, рис.3) |

|

0,83 |

0,9 |

0,1 |

0,9 |

Угасающий экспоненциальный рост |

|

0,83 |

0,9 |

0,5 |

0,9 |

Угасающий экспоненциальный рост с колебаниями и меньшим конечным продуктом |

|

0,83 |

0,9 |

0,9 |

0,9 |

Угасающие колебания и меньший конечный продукт (табл.6, рис.4) |

|

0,83 |

0,9 |

0,9 |

0,1 |

Экспоненциальный рост со сглаженными колебаниями в начале периода (табл.7, рис.5) |

Таблица 3

α=0,83; γt=0,1; βt=0,9; νt=0,9

|

t |

PKt |

Kt |

ROEt |

|

1 |

21636 |

11645 |

1,92 % |

|

2 |

25387 |

12195 |

2,12 % |

|

3 |

28664 |

12605 |

2,27 % |

|

4 |

31521 |

12924 |

2,40 % |

|

5 |

34011 |

13177 |

2,51 % |

|

6 |

36177 |

13378 |

2,61 % |

|

7 |

38062 |

13542 |

2,69 % |

|

8 |

39701 |

13676 |

2,77 % |

|

9 |

41126 |

13788 |

2,85 % |

|

10 |

42364 |

13881 |

2,92 % |

Рис. 1. Kt при α=0,83; γt=0,1; βt=0,1; νt=0,9

Таблица 4

α=0,83; γt=0,5; βt=0,9; νt=0,9

|

t |

PKt |

Kt |

ROEt |

|

1 |

29599 |

7382 |

2,21 % |

|

2 |

36702 |

10244 |

2,39 % |

|

3 |

44935 |

9577 |

2,55 % |

|

4 |

51549 |

10226 |

2,63 % |

|

5 |

57736 |

10178 |

2,69 % |

|

6 |

63044 |

10345 |

2,72 % |

|

7 |

67754 |

10360 |

2,74 % |

|

8 |

71837 |

10404 |

2,75 % |

|

9 |

75403 |

10410 |

2,77 % |

|

10 |

78495 |

10417 |

2,78 % |

Рис. 2. Kt при α=0,83; γt=0,5 βt=0,9 νt=0,9

Таблица 5

α=0,83; γt=0,5 βt=0,9 νt=0,1

|

t |

PKt |

Kt |

ROEt |

|

1 |

21594 |

7683 |

2,31 % |

|

2 |

25193 |

9883 |

2,25 % |

|

3 |

28593 |

9689 |

2,42 % |

|

4 |

31667 |

10233 |

2,47 % |

|

5 |

34517 |

10470 |

2,53 % |

|

6 |

37158 |

10770 |

2,56 % |

|

7 |

39627 |

11016 |

2,59 % |

|

8 |

41950 |

11255 |

2,60 % |

|

9 |

44149 |

11476 |

2,61 % |

|

10 |

46246 |

11688 |

2,61 % |

Рис. 3. Kt при α=0,83; γt=0,5 βt=0,9 νt=0,1

Таблица 6

α=0,83; γt=0,9 βt=0,9 νt=0,9

|

t |

PKt |

Kt |

ROEt |

|

1 |

36804 |

3748 |

2,42 % |

|

2 |

42453 |

10967 |

2,46 % |

|

3 |

56893 |

5910 |

2,64 % |

|

4 |

62655 |

10116 |

2,62 % |

|

5 |

73208 |

6892 |

2,64 % |

|

6 |

78050 |

9483 |

2,60 % |

|

7 |

85674 |

7359 |

2,57 % |

|

8 |

89452 |

9014 |

2,53 % |

|

9 |

94921 |

7590 |

2,50 % |

|

10 |

97771 |

8674 |

2,47 % |

Рис. 4. Kt при α=0,83; γt=0,9 βt=0,9 νt=0,9

Таблица 7

α=0,83; γt=0,9 βt=0,9 νt=0,1

|

t |

PKt |

Kt |

ROEt |

|

1 |

22395 |

4556 |

2,68 % |

|

2 |

26091 |

9962 |

2,23 % |

|

3 |

30194 |

7339 |

2,65 % |

|

4 |

33641 |

9510 |

2,50 % |

|

5 |

37141 |

8713 |

2,64 % |

|

6 |

40319 |

9677 |

2,58 % |

|

7 |

43454 |

9536 |

2,61 % |

|

8 |

46419 |

10042 |

2,57 % |

|

9 |

49327 |

10133 |

2,56 % |

|

10 |

52141 |

10461 |

2,52 % |

Рис. 5. Kt при α=0,83; γt=0,9 βt=0,9 νt=0,1

На основе проведенных по модели (12)–(28) расчетов с использованием значений параметров из табл.1 и 4 были получены результаты динамики «затраты – выпуск», представленные на рис.1–5. Анализ моделируемой динамики позволил сформулировать следующие выводы.

1.Нерегулируемый параметр α – масштаб производства – оказывает определяющее влияние на эффективность производственной сферы предприятия, что в полной мере корреспондируется с безналоговой моделью [1, 8].

2.Управляемые параметры γt и βt оказывают существенное влияние на моделируемую динамику: воздействуя на эти параметры, можно замедлить или, наоборот, ускорить падение/рост, изменить средний на интервале результат производства, однако нельзя изменить отрицательную динамику на положительную, что существенно отличается от результата, полученного для безналоговой модели [1, 8].

3.Управляя долей νt инвестиций в оборотный капитал, можно продлить период роста и сгладить колебания результата, в случае затухающего роста и большого объема заемного капитала. Таким образом, манипулирование этим параметром в условиях использования в инновациях накопленной амортизации даже при низком начальном объеме производства способствует нивелированию отрицательного денежного потока налоговых выплат.

Библиографическая ссылка

Приображенская В.В., Рыжова А.В. МОДЕЛИРОВАНИЕ ДИНАМИКИ «ЗАТРАТЫ – ВЫПУСК»ДЛЯ ПРЕДПРИЯТИЯ С НЕОКЛАССИЧЕСКОЙ ПРОИЗВОДСТВЕННОЙ ФУНКЦИЕЙ С УЧЕТОМ НАЛОГООБЛОЖЕНИЯ // Фундаментальные исследования. 2016. № 5-3. С. 627-633;URL: https://fundamental-research.ru/en/article/view?id=40354 (дата обращения: 10.07.2026).