Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ALGORITHM OF FORMATION OF SEGMENT INFORMATIONFOR EXTERNAL AND INTERNAL USERS IN ACCORDANCE WITH IFRS AND RUSSIAN LEGISLATION

На сегодняшний день неотъемлемой частью усовершенствования национального бухгалтерского учета стало применение Международных стандартов финансовой отчетности (МСФО), которое является актуальной проблемой для российских предприятий. Использование международных стандартов позволяет предприятиям получать не только большие средства для улучшения производства, но и существенные конкурентные преимущества (например, отражение результатов деятельности в более простой и понятной форме, вероятность сравнения финансового положения предприятия с финансовым положением иностранных компаний и др.). Всоответствии с новым Федеральным законом ФЗ №402 от 6декабря 2011г. по вопросам подготовки бухгалтерской финансовой отчетности в соответствии с МСФО российские организации максимально приближены к их правилам и принципам [5]. Основными документами регламентирующими формирование информации по сегментам в международной и российской практике, являются МСФО (IFRS) 8«Операционные сегменты» и Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ12/2010) (утв. Приказом Министерства финансов РФ от 08.11.2010). Сегментарная отчетность не только отвечает потребностям внешних пользователей финансовой отчетности, но и формирует положительный имидж предприятия, помогает более обоснованно оценить результаты его деятельности и перспективы развития. Следует учесть и тот факт, что зачастую внешняя сегментарная отчетность рассматривается как отрицательный фактор, способный раскрыть конфиденциальную экономическую информацию об организации, существенно повлияв, таким образом, на ее конкурентное положение на рынке. Поэтому особую актуальность приобретает определение целей и задач составления сегментарной отчетности, которые могли бы наглядно продемонстрировать реальные возможности и выгоды от представления и анализа как внутренней, так и внешней информации по сегментам.

Формирование информации по сегментам – это представление информации о предприятии в целом, по отдельным частям (сегментам) деятельности в конкретных хозяйственных условиях. Сегментная информация формируется, предоставляется и используется различным заинтересованным пользователям; построение информации о деятельности предприятия по сегментам позволяет учитывать и определять специфические отраслевые особенности деятельности предприятия, сформировать структуру хозяйствования, выделить, например, географические или операционные, производственные и прочие сегменты, части, сферы деятельности информации. Рациональное выделение сегментов и формирование информации по сегментам деятельности предприятия в целом позволяет оценить рентабельность отдельных видов продукции или группы продукции (работ, услуг); эффективность деятельности отдельных географических сегментов предприятия и т.д. Основная идея формирования информации по сегментам или сегментной отчетности предполагает представление информации о деятельности предприятия в целом в рамках единой, одной отчетности, с подразделением информации по отдельным выделенным сегментам деятельности предприятия.

Сегментная информация или информация по сегментам – это информация о разных товарах (работах, услугах), о специфике деятельности в разных географических регионах, полученная как результат оценки существующих рисков и возможной прибыли. На основе такой информации проводится анализ финансово-хозяйственной деятельности предприятия. Так, она обладает большим значением для принятия управленческих решений. Раскрытие такой информации в составе годовой бухгалтерской отчетности нацелено главным образом на удовлетворение интересов потребностей внешних пользователей. Ими являются: контролирующие органы, партнеры по бизнесу, инвесторы. Построенная таким образом информация позволяет внешним пользователям не только проанализировать внутреннюю деятельность компании за определенный промежуток лет, но и провести сравнение результатов производства однородной продукции у разных организаций. Для руководства организации это уникальная возможность сравнить и проанализировать результаты деятельности конкурентных фирм и отрасли, в которой они функционируют.

В соответствии с п.8.1 МСФО (IFRS) 8«Операционные сегменты» «целью представления операционных сегментов является раскрытие информации, которая позволит пользователям финансовой отчетности предприятия оценить характер и финансовые результаты осуществляемой предприятием хозяйственной деятельности, а также экономические условия, в которых оно ведет операции» [3]. Согласно п.4 ПБУ12/2010 «Информация по сегментам» «требования по раскрытию сегментов признаны обеспечить заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей им оценить отраслевую специфику деятельности организации и ее хозяйственную структуру, а также раскрытия информации о распределении финансовых показателей по отдельным направлениям деятельности» [4], что отличается от МСФО.

Формирование информации по сегментам позволяет раскрытие информации, как для внутренних, так и для внешних пользователей.

Условно процесс формирования сегментной информации можно представить следующими этапами:

1)выделение сегментов;

2)определение отчетных сегментов, в соответствии с критериями, установленными в ПБУ12/2010.

Основа для определения сегмента может различаться и зависит от управленческой и организационной структуры компании. Вп.6 ПБУ12/2010 приводятся примеры подобной основы: по видам или группам видов производимой продукции (товаров, работ, услуг); основным покупателям (заказчикам); географическим регионам осуществления деятельности; структурным подразделениям организации.

Однако следует отметить, что подобные примеры в МСФО (IFRS)8 не приводятся. Но похожим является определение общих принципов выделения сегментов.

Согласно п.8.5 МСФО (IFRS)8 «в качестве операционного сегмента выделяются компоненты предприятия: ведущий коммерческую деятельность, которая может приносить выручку; результаты операционной деятельности которого регулярно анализируются ответственным лицом по решению операционных вопросов с целью принятия решений о выделении данному компоненту ресурсов и оценки достигнутых им результатов; в отношении, которого имеется отдельная финансовая отчетность» [3].

В рамках российского законодательства приводятся те же нормы выделения сегментов, но они менее детализированы и не приводятся дополнительные пояснения.

В п.5 ПБУ12/2010 отмечено, что «образование сегментов заключается в обособлении совокупности информации о части деятельности, способной приносить экономические выгоды, а также это предполагает осуществление соответствующих расходов». Также в этом пункте идет речь еще и о части деятельности, чьи результаты анализируются и оцениваются профессиональными людьми, которые наделены полномочиями по принятию решений в области распределения ресурсов внутри самой организации. Инаконец, эта та часть деятельности, по которой его финансовые показатели могут формироваться отдельно от остальных частей деятельности [4].

Проанализировав п.23 ПБУ12/2010 и п.10 IFRS8, можно прийти к заключению, что для выделения отчетных сегментов можно выделить только одну основу выделения.

Таким образом, исходя из вышесказанного видно, что для формирования бухгалтерской отчетности бухгалтерии организации будет необходима помощь управленческого персонала для выделения как самих сегментов, так и ключевых показателей, систематически анализирующихся уполномоченными лицами. Неоднократно в ПБУ12/2010 можно отследить и предоставление ключевой позиции уполномоченным лицам, использующим информацию по отдельной части деятельности для систематического анализа полученных результатов и принимаемых решений распределения ресурсов между отдельными сферами деятельности в целом по организации.

ВПБУ12/2010 приведено несколько примеров основы выделения сегментов, которые можно сгруппировать следующим образом: вид деятельности (отрасль, виды продукции, специфические требования, предъявляемые к деятельности со стороны контролирующих органов); географический регион деятельности (производственные площадки, концентрация активов, рынков сбыта); организационно-функциональная структура организации; покупательский сегмент; способ организации бизнес-процесса (производства, сбыта продукции, контроль деятельности со стороны менеджмента); экономические факторы (рентабельность, трудоемкость, фондоемкость, ресурсоемкость и пр.); риски бизнеса; обособленность информации о деятельности организации, представляемой высшему руководству организации [4].

В целом финансовая информация должна представляться на такой же основе, что и используемая внутри компании для оценки результатов деятельности операционных сегментов и принятии решений о выделении им ресурсов. Для многих компаний данные характеристики являются достаточными при определении операционного сегмента, однако в особых случаях можно выполнить и другие аналитические процедуры, в том числе [1]:

–проанализировать характер хозяйственной деятельности каждого направления деятельности и информацию, предоставленную по данному направлению совету директоров компании (как правило, вид (характер) деятельности служит базой для определения операционного сегмента);

–идентифицировать руководителей подразделений, которые непосредственно подчиняются лицу, ответственному за принятие операционных решений, и регулярно обсуждают с ним результаты деятельности каждого сегмента (обычно признак сегмента, который возглавляется таким руководителем, и будет являться базой для идентификации операционного сегмента).

Для реализации второго этапа положения МСФО и российского законодательства предусматривают количественные критерии выделения отчетных сегментов, т.е. раскрытия выделенных операционных сегментов в финансовой отчетности предприятия как отчетных сегментов. Для обособления информации в отчетный сегмент должно выполняться хотя бы одно условие:

а)выручка сегмента от продаж и операций с другими сегментами составляет не менее 10процентов общей суммы выручки всех сегментов;

б)финансовый результат (прибыль или убыток) сегмента составляет не менее 10 процентов от наибольшей из двух величин: суммарной прибыли сегментов, имеющих прибыль, или суммарного убытка сегментов, имеющих убыток;

в)активы сегмента составляют не менее 10процентов суммарных активов всех сегментов.

Не вошедшая в какой-либо отчетный сегмент информация включается в прочие сегменты. Ана долю отчетных сегментов должно приходиться не менее 75процентов выручки от продаж организации. При невыполнении условия о 75процентах необходимо выделить дополнительные сегменты. Таким образом, 3/4 выручки от продажи должно быть «сегментировано». Вцелях достижения этого лимита значимости разработчики нового ПБУ учли ситуацию, когда сегментов много, но большая часть из них по отдельности не соответствует количественным критериям отчетного сегмента. Впункте13 ПБУ12/2010 предусмотрена возможность объединения двух небольших сегментов в отчетный.

Таким образом, рассмотрев основные положения МСФО и требования российского законодательства по формированию информации по сегментам, можно отметить, что формирование информации по сегментам деятельности является представлением в рамках единой системы бухгалтерского учета и финансовой отчетности, информации по сегментам в детализированном виде, характеризующим основные показатели сегментов деятельности предприятия. Информация по сегментам представляется для достижения двух основных блоков задач:

1)для решения внешних задач формируется информация по сегментам деятельности предприятия в публичной финансовой отчетности;

2)формируется информация по сегментам для внутреннего управления организацией.

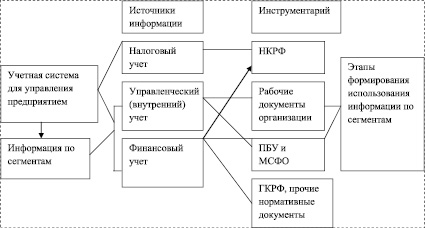

В последние годы для делового мира многих стран характерно существенное углубление диверсификации производства: появляются новые товары, рынки и отрасли. Этому способствует, в частности, как внутренний рост компаний, их расширение, так и рост числа слияний и поглощений на национальном и международном уровнях. Для построения алгоритма формирования информации по сегментам для внешних и внутренних пользователей необходимо определить место сегментной отчетности в процессе формирования учетной системы для управления предприятием, можно представить следующей схемой (рисунок).

Из схемы, изображенной на рисунке, явно видно, что формирование информации по сегментам невозможно без управленческого учета. Что же касается ПБУ и МСФО, то эти стандарты имеют определенную специфику в самом процессе формирования сегментной отчетности. Иследует учитывать эту специфику в данном процессе.

Место информации по сегментам в системе управления предприятием

Так, алгоритм формирования сегментной отчетности для внешних пользователей можно представить следующим образом:

Этап1. Проанализировать внутренние учетные, отчетные и иные данные предприятия, раскрывающие особенности деятельности предприятия в целом.

Этап2. На основе сформированных особенностей деятельности предприятия выделить виды деятельности, по которым для лица, принимающего решение о выделении ресурсов или распределении активов по видам деятельности, готовится информация о доходах и расходах, рассчитываются аналитические показатели операционных, географических или иных сегментов.

Этап3. Анализ выделенных сегментов по возможности их объединения (укрупнения). Например, сегменты могут быть однородны по производимым продуктам (услугам), производственным процессам, ориентированы на одинаковые типы или классы потребителей. Их могут сближать способы распространения продуктов или оказания услуг либо регулирующая среда (последнее относится, например, к финансовым организациям).

Этап4. Оценка операционных, географических или иных сегментов для их включения в финансовую отчетность или тестирования по количественным пороговым значениям для признания сегмента отчетным.

Этап5. Проверить, приходится ли на выделенные (отчетные) сегменты 75 % выручки предприятия.

Этап6. Данные сегментов предприятия, которые не прошли тестирование по количественным пороговым значениям, объединить в статью финансовой отчетности «Прочие».

МСФО вводит «управленческий подход» [2] для определения и оценки финансовых результатов операционных сегментов компании. Представляемая в отчетности сегментная информация будет основана на информации, которая используется руководством внутри компании. Это означает, что методы, которые компании используют для определения сегментов, а также для оценки и представления сегментной информации, могут изменяться; представляемая сегментная информация будет более разнообразной; может оказаться, что сегментная информация оценена не в соответствии с МСФО, тогда компании должны провести сверку сегментной финансовой информации с консолидированной финансовой отчетностью; компаниям не нужно будет больше готовить два комплекта информации для внутренней и внешней отчетности.

Для внутренних же целей предприятия эти этапы можно представить следующим образом:

Этап1. Проанализировать внутренние учетные, отчетные и иные данные предприятия, раскрывающие особенности деятельности предприятия в целом.

Этап2. Формирование децентрализованной структуры управления предприятием с выделением центров ответственности как сегмента деятельности предприятия.

Этап3. Объединение показателей, необходимых для целей управленческого учета и их выделения по центрам ответственности.

Этап4. Выбор инструментария формирования информации по сегментам (например, бюджетирование).

Таким образом, можно сказать, что этапы построения информации по сегментам различны для внешних пользователей и для внутренних. Схожим является первый этап. На втором этапе, как в первом, так и во втором случае, могут быть получены одинаковые сегменты, но цели у них будут различные. Впервом случае они предназначены для внешних пользователей, а во втором – для внутренних. На первый взгляд, выделение сегментов продукции в структуре компании представляет определенный управленческий интерес. Для его рассмотрения необходимо ознакомиться с методическими аспектами построения в компании отчетности по продуктовым сегментам, рассмотреть практический пример, после чего обратиться непосредственно к вопросу целесообразности в границах применения этого подхода.

Библиографическая ссылка

Жамбекова Р.Л., Шогенцукова З.Х., Машуков И.А., Карова З.Х. АЛГОРИТМ ФОРМИРОВАНИЯ ИНФОРМАЦИИ ПО СЕГМЕНТАМ ДЛЯ ВНЕШНИХ И ВНУТРЕННИХ ПОЛЬЗОВАТЕЛЕЙ ПО МСФО И РОССИЙСКОМУ ЗАКОНОДАТЕЛЬСТВУ // Фундаментальные исследования. 2016. № 5-3. С. 574-578;URL: https://fundamental-research.ru/en/article/view?id=40344 (дата обращения: 07.08.2026).