Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FACTORS DETERMINING THE CHOICE OF STRATEGIES A MEAT SUBCOMPLEX AT IMPORT SUBSTITUTION

Курс на импортозамещение на агропродовольственном рынке – процесс долгосрочный. И поведение товаропроизводителей отрасли должно быть четко скоординированным, дабы не предпринимать необдуманных шагов, способных увеличить затраты, что при общем дефиците финансовых ресурсов в стране может привести к крайне нежелательным социальным последствиям. Цель работы – выявить внешне- и макроэкономические факторы, определяющие выбор стратегии развития мясного подкомплекса в условиях импортозамещения.

Результаты исследования

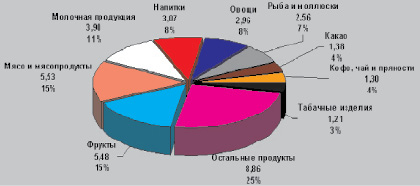

Импортозамещение – мера, продиктованная зависимостью отечественного рынка мяса говядины и мясопродукции, которая в 2014 г. занимала 15 % в структуре импорта (рисунок), от импортных поставок и обострившейся ситуацией в связи с взаимными санкциями между Россией и целым рядом стран Запада.

Структура импорта продовольственных товаров в РФ, млрд долларов

В условиях, когда большинство населения страны потребляет мясопродукции почти на 50 % ниже медицинских норм, а санкции против России значительно снижают её финансовый потенциал, необходима стратегия, направленная не просто на «повышение эффективности…», а на выведение мясопродуктового подкомплекса страны на уровень мировых держав за период, в течение которого будет действовать продовольственное эмбарго России против США, ЕС, Австралии, Норвегии, Канады, Албании, Черногории, Исландии, Лихтенштейна и Украины. И выбор этой стратегии зависит от ряда внешних и внутренних факторов.

Стратегию развития мясного подкомплекса необходимо определять, исходя из имеющихся природно-климатических ресурсов регионов, состояния животноводства и возможностей по его развитию, возможности развития мясоперерабатывающей отрасли и бюджетных ресурсов.

Важным условием обеспечения импортозамещения на рынке мяса является создание равных условий государственной поддержки всем секторам экономики сельского хозяйства. Сегодня все усилия государства направлены на развитие крупного сектора сельского хозяйства – предприятия промышленного типа – свинокомплексы, птицефабрики, молочно-товарные фермы и т.д., стабильно поставляющие на рынок (переработчикам и в торговые сети) крупные партии молока и молочной продукции. И эта политика уже дает свои результаты: за 5 лет – с 2010 по 2014 год доля крупного и среднего бизнеса в производстве продукции животноводства увеличилась на 8,1 %, крестьянских (фермерских) хозяйств – на 0,8 %, а микро-бизнеса, т. е. хозяйств населения, снизилась на 8,9 % (табл. 1).

Несомненно, это положительная тенденция для решения задачи импортозамещения на агропродовольственном рынке. Однако, это решает проблему лишь временного наполнения потребительского рынка, но не развивает отрасли в целом, в которой 50 % товарной продукции (только по официальной статистике) поступает от малого и микро-бизнеса. В сельскохозяйственных организациях и хозяйствах населения незначительный рост наблюдался только у поголовья молочного стада. Объясняется это снижением уровня государственной поддержки малому предпринимательству на селе по программе «Устойчивое развитие сельских территорий на 2014–2017 годы и на период до 2020 года» на 1,9 раза. В 2015 годы они вновь снижены на 10 %.

Сокращение затрат на поддержку в рамках «зеленой корзины» ВТО инженерной и рыночной инфраструктур для малого сектора сельской экономики может отрицательно сказаться не только на объемах производства сельскохозяйственного сырья, но и на занятости и доходах населения и в конечном итоге – на сохранении сельского образа жизни, а в дальнесрочной перспективе – на объемах производства сельскохозяйственного сырья для обеспечения продовольственной безопасности.

Реализация политики импортозамещения, проводимая Правительством Российской Федерации с конца 2014 года, позволила не только на 30 % снизить ввоз мяса и мясопродукции в страну, но и обеспечила рост её экспорта: свинины в 7 раз, мяса птицы – на 12 %. Спрос на мясную продукцию на мировом рынке растет и к 2025 г. составит 721 млн т (табл. 2 [5]), следовательно, существуют стратегические перспективы развития мясоперерабатывающей промышленности.

Таблица 1

Удельный вес продукции животноводства отдельных секторов экономики в хозяйствах всех категорий (в фактических ценах; в процентах от хозяйств всех категорий) в 2010 и 2014 гг. (по данным Госкомстата РФ)

|

Сельскохозяйственных организаций |

Крестьянских (фермерских) хозяйств |

Хозяйств населения |

|||||||

|

2010 г. |

2014 г. |

2014–2010 г., ± |

2010 г. |

2014 г. |

2014–2010 г., ± |

2010 г. |

2014 г. |

2014–2010 г., ± |

|

|

Российская Федерация |

47,5 |

55,6 |

8,1 |

3,9 |

4,7 |

0,8 |

48,6 |

39,7 |

–8,9 |

|

Сибирский федеральный округ |

42,5 |

46,4 |

3,9 |

3,5 |

4,2 |

0,7 |

54,0 |

49,4 |

–4,6 |

|

Республика Алтай |

12,3 |

13,1 |

0,8 |

15,2 |

27,0 |

11,8 |

72,5 |

60,0 |

–12,5 |

|

Республика Бурятия |

15,4 |

33,6 |

18,2 |

5,0 |

3,5 |

–1,5 |

79,6 |

62,9 |

–16,7 |

|

Республика Тыва |

10,3 |

12,4 |

2,1 |

5,3 |

10,3 |

5 |

84,4 |

77,3 |

–7,1 |

|

Республика Хакасия |

30,4 |

20,0 |

–10,4 |

8,7 |

13,5 |

4,8 |

60,9 |

66,5 |

5,6 |

|

Алтайский край |

40,5 |

42,9 |

2,4 |

2,3 |

2,8 |

0,5 |

57,2 |

54,3 |

–2,9 |

|

Забайкальский край |

8,0 |

7,6 |

–0,4 |

4,0 |

7,9 |

3,9 |

88,0 |

84,5 |

–3,5 |

|

Красноярский край |

41,6 |

39,2 |

–2,4 |

0,9 |

1,4 |

0,5 |

57,5 |

59,4 |

1,9 |

|

Иркутская область |

45,3 |

54,4 |

9,1 |

5,4 |

6,8 |

1,4 |

49,3 |

38,9 |

–10,4 |

|

Кемеровская область |

55,0 |

52,1 |

–2,9 |

4,2 |

3,1 |

–1,1 |

40,8 |

44,8 |

4 |

|

Новосибирская область |

60,5 |

68,6 |

8,1 |

2,6 |

1,6 |

–1 |

36,9 |

29,8 |

–7,1 |

|

Омская область |

42,1 |

50,3 |

8,2 |

3,1 |

2,9 |

–0,2 |

54,8 |

46,8 |

–8 |

|

Томская область |

59,6 |

67,2 |

7,6 |

3,4 |

3,0 |

–0,4 |

37,0 |

29,8 |

–7,2 |

Таблица 2

Производство и спрос на мясо на мировом продовольственном рынке (млн т)

|

Виды мяса |

Производство в 2005 г. |

Ожидаемый спрос в 2025 г. |

Разница |

|

Все мясо |

265 |

375 |

110 |

|

Свинина |

103 |

145 |

42 |

|

Птица |

80 |

114 |

34 |

|

Говядина |

63,5 |

90 |

26,5 |

И чтобы занять на нем достойное место, необходимо на всех уровнях государственного управления – и стратегического и отраслевого, и на федеральном и на региональном уровнях, приложить максимум усилий к тому, чтобы в кратчайшие сроки с наименьшими потерями провести модернизацию и в животноводстве, и в мясопереработке.

И развивать в мясном подкомплексе следует прежде всего мясоперерабатывающую промышленность как основного потребителя продукции животноводства, а значит, драйвер для его развития. Однако положение малых и средних предприятий пищевой промышленности не способствует решению проблем импортозамещения, т.к. они расположены преимущественно в сельской местности и, с одной стороны, в большинстве случаев для сельхозтоваропроизводителей являются монополистами, с другой – сами испытывают значительные трудности в сбыте произведенной продукции в силу удаленности от потребительского рынка. Не имея средств на содержание собственной логистической системы, они теряют объемы производства, вынуждая сельхозтоваропроизводителей чаще пользоваться услугами нелегальных посредников. Кроме того, для большинства из них характерно устаревшее оборудование, достигающее 70 % от общего объема, а спрос городского потребителя, приученного за годы импортозависимости к разнообразной мясопродукции, в т.ч. премиум-класса, остается не насыщенным. Объемы начавшейся с 2014 года государственной поддержки технического перевооружения отрасли не способны в короткие сроки решить данную задачу, т.к. основано оно на закупе импортного оборудования.

Выбор той или иной стратегии или их сочетания должен происходить, прежде всего, на уровне регионов, исходя из обеспеченности их населения мясом и мясопродуктами, их местоположения относительно основных внешних потребителей, ресурсов для производства мяса-сырья, структуры экономики и бюджетного потенциала. Это предопределяет использование на уровне регионов стратегии диверсификации, т.е. производства новых продуктов для новых рынков, основанной на создании в регионах инфраструктуры сбыта мясопродукции.

Внешней средой для мясного подкомплекса являются экономика государства, его экономическая политика, потребительский рынок своей страны, в т.ч. инфраструктура реализации продукции, и внешние относительно государства рынки ресурсов и сбыта. Поэтому при выборе стратегии развития отрасли следует учитывать возможности:

– технологической модернизации собственных мясоперерабатывающих предприятий и их отношений с сельхозтоваропроизводителями;

– сотрудничества со странами – членами Таможенного союза Белоруссии, России и Казахстана и ЕАЭС;

– привлечения иностранных компаний, на средства которых будут строиться современные мясоперерабатывающие комплексы, включающие не только заводы по переработке, но в первую очередь – животноводческие фермы промышленного типа с современными технологиями содержания и кормления животных и логистикой.

Первое стратегическое решение – модернизация собственной мясопереработки. В условиях мирового экономического кризиса – задача достаточно сложная. Во-первых, и до кризиса мясоперерабатывающие предприятия не отличались высоким уровнем инновационности (табл. 3) [2, с. 382–383, 385].

Причина столь низких показателей во многом кроется в отсутствии недорогого высокотехнологичного оборудования российского производства. Приобретаемое за отечественную валюту, оно было бы значительно доступнее импортного. Для решения задачи импортозамещения на рынке отечественного оборудования, в том числе и для предприятий пищевой промышленности, утверждено Положение о Правительственной комиссии по импортозамещению, целью которой является реализация закона, устанавливающего особый порядок закупок для инвестиционных проектов, призванных обойти санкционные ограничения на экспорт в страну оборудования [6]. Её задачи, с одной стороны, согласовывать закупки из утвержденных перечней за пределами России и цены по ним, с другой – поддерживать производство такого оборудования в стране. В том числе комиссия согласовывает непубличные государственные закупки, выводя их из информационной системы: такие закупки не будут составлять государственной тайны, но и обнародоваться тоже не будут, что защитит работу по созданию и закупке оборудования для замещающих производств [4].

Важное значение имеет инфраструктура сбыта произведенной продукции. Ритейлеры, способные связать производителя и потребителя в единую систему, предпочитают заниматься реализацией продукции, приобретенной в зарубежных странах, где давно уже налажен четко отработанный ритмичный график стабильных поставок стандартизированной, упакованной и промаркированной продукции, или создавать в России собственное производство. Да и сама импортная продукция более конкурентоспособна по качеству и (или) по цене. Если разница между объемом производства и экспортом, означающая долю отечественной продукции, которая потребляется на внутреннем рынке страны, равна импорту или близка его значению, то можно считать, что данная группа товаров является неконкурентоспособной на внутреннем рынке страны. Разницу между импортом и отечественной продукцией мы предлагаем рассматривать как степень продовольственной безопасности, а соотношение между ними – как уровень конкурентоспособности отечественной продукции (табл. 4). И если степень продовольственной безопасности страны на рынке мяса за последние годы повысилась, то уровень конкурентоспособности отечественной мясопродукции остается ниже уровня 2010 года.

Таблица 3

Инновационная активность предприятий пищевой промышленности

|

2010 г. |

2011 г. |

2012 г. |

2012 г. к 2010 г., ±, % |

|

|

Удельный вес организаций, осуществлявших инновации отдельных типов, в общем числе обследованных организаций, % |

||||

|

В том числе: |

||||

|

технологические |

9,5 |

9,6 |

9,3 |

–0,2 |

|

маркетинговые |

4,5 |

4,8 |

4,3 |

–0,2 |

|

организационные |

2,6 |

3,1 |

2,9 |

0,3 |

|

Затраты на технологические инновации, млн руб. |

8760,9 |

12562,9 |

16908,0 |

193,0 |

|

Удельный вес затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг, % |

0,4 |

0,4 |

0,6 |

0,2 |

Таблица 4

Обоснование продовольственной безопасности страны и конкурентоспособности отечественной продукции на российском рынке мяса (по данным Госкомстата РФ)

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Производство мяса (без птицы), тыс. т |

7166,6 |

7519,6 |

8090,5 |

8544,5 |

9070,4 |

|

Экспорт мяса (без птицы) |

0,6 |

0,4 |

0,3 |

0,2 |

0,5 |

|

Объем потребления продукции собственного производства (производство – экспорт) |

|||||

|

Импорт мяса (без птицы) |

1153 |

1097 |

1031 |

1340 |

1411 |

|

Уровень конкурентоспособности отечественной продукции |

16,1 |

14,6 |

12,7 |

15,7 |

15,6 |

|

Степень продовольственной безопасности |

83,9 |

85,4 |

87,3 |

84,3 |

84,4 |

Импортозамещение не предполагает полного закрытия границ, да и пока отечественный рынок мясопродукции не наполнен товарами собственного производства, развиваться торговые связи будут активно. И сотрудничество с уходом европейских поставщиков мяса и мясопродукции уже развивается со странами Латинской Америки и БРИКС – Аргентиной, Уругваем, Чили, Эквадором, Мексикой. Но стратегическое партнерство все же необходимо развивать с ближайшими соседями, и прежде всего – с Казахстаном, исторически обладающим развитым животноводством. Для этого в рамках Таможенного союза Белоруссии, России и Казахстана и ЕАЭС необходимо отказаться от квотного режима и перейти на единую таможенную пошлину (27,5 %), что защитит отечественных сельхозтоваропроизводителей и повысит конкурентоспособность казахстанских поставщиков по сравнению с производителями из стран Латинской Америки.

Что касается стратегии привлечения иностранных инвесторов, то следует помнить, что в рамках членства в ВТО Россией ратифицировано соглашение об иностранных инвестициях, согласно которому товар, для производства которого привлекается иностранный капитал, должен быть основан на глубокой переработке и с использованием местной рабочей силы и сырья, а при реализации – не должны использоваться инвестиционные меры, связанные с торговлей; объем экспорта и импорта юридического лица, созданного с участием иностранного капитала, должен быть пропорциональным, т.е. на какую сумму экспортировали, на такую же можно рассчитывать в банке на получение кредита при импортных операциях; иностранная валюта, предназначаемая для закупок по импорту, должна ограничиваться тем ее объемом, который предприятие получает от экспортных операций и из других источников; доступ предприятия к иностранной валюте ограничен суммами, находящимися в его распоряжении, что сдерживает импорт произведенной в стране продукции объемом либо стоимостью товаров местного производства; определяется перечень товаров, которые можно производить только внутри страны; инвестор обязан поставлять на определенные рынки установленные товары или товары, произведенные на определенном предприятии или специальным образом; компаниям запрещается производить определенные товары или разновидности товаров в стране пребывания; инвестор обязан иметь местную лицензию на используемые технологии, он лишается права на вывоз доходов от инвестиций, и ему устанавливается доля акций фирмы, которая должна находиться в его руках и руках местных инвесторов [3]. То есть в этом случае экспорт произведенной в стране продукции будет ограничен.

Поэтому выбор стратегии развития мясного подкомплекса на федеральном уровне должен быть основан на учете потребностей внутреннего и внешнего рынков и возможностях реализации произведенной продукции: на внутреннем рынке, исходя из низкого уровня обеспеченности потребителей мясопродукцией собственного производства, следует использовать стратегию увеличения рыночной доли, на внешнем – освоения рынков (новых покупателей, новых стран для существующей продукции), используя возможности, предоставленные эмбарго на импорт мясопродукции из стран Западной Европы, на основе технологической модернизации при развитии собственного машиностроения для пищевой промышленности, развития сотрудничества со странами Таможенного союза и привлечения в мясной подкомплекс иностранных инвесторов.

Заключение

Факторы, определяющие выбор стратегии развития мясной подотрасли, делятся на внутренние и внешние. К внутренним относятся потенциальные возможности развития отраслей, входящих в подкомплекс, они влияют в большей степени на выбор стратегий на региональном уровне, внешние – экономическая политика, потребительский рынок своей страны, в т.ч. инфраструктура реализации продукции, и внешние относительно государства рынки ресурсов и сбыта – влияют на определение стратегии развития подкомплекса на федеральном уровне. На внутреннем рынке, исходя из низкого уровня обеспеченности потребителей мясопродукцией собственного производства, следует использовать стратегию увеличения рыночной доли, на внешнем – освоения рынков (новых покупателей, новых стран для существующей продукции), используя возможности, предоставленные эмбарго на импорт мясопродукции из стран Западной Европы, на основе технологической модернизации при развитии собственного машиностроения для пищевой промышленности, развития сотрудничества со странами Таможенного союза и привлечения в мясной подкомплекс иностранных инвесторов. На уровне регионов – стратегию диверсификация (новые продукты для новых рынков).

Библиографическая ссылка

Горнин Л.В. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ВЫБОР СТРАТЕГИИ РАЗВИТИЯ МЯСНОГО ПОДКОМПЛЕКСА В УСЛОВИЯХ ИМПОРТОЗАМЕЩЕНИЯ // Фундаментальные исследования. 2016. № 4-1. С. 139-144;URL: https://fundamental-research.ru/en/article/view?id=40141 (дата обращения: 05.08.2026).