Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECONOMIC SUMMARY AND CLASSIFICATION BANK RISK MANAGEMENT

Банковская система играет главную роль, чтобы решить вышеперечисленные проблемы, так как, судя по неустойчивому состоянию экономики республики и развития рыночных отношений, возросло количество кредитных отношений. Банки – информаторы, знающие и несущие информацию о финансовом состоянии организаций региона. Помимо прочего, банки трансформируют рынок ссудного капитала, ценных бумаг, валютный рынок, участвуют в производстве и деятельности товарных бирж и новых хозяйственных структур. Все это говорит о необходимости того, что банки должны изучить все риски своих клиентов, связанные с такими рисками, как коммерческие и политические.

На развитие экономических систем государств и отдельных территорий воздействуют шесть главных направлений банков, где определяются возможности и обосновываются пути повышения результативности влияния банков на проведение модернизации, на ускорение развития социально-экономической системы [1].

Стремление получить большую прибыль – один из основных принципов банков второго уровня в условиях рыночных отношений. Однако, несмотря на поставленные цели, есть риск понести убытки.

В ходе развития, банки второго уровня могут столкнуться с разновидностью рисков, различающихся следующими факторами: внешние и внутренние, место и время возникновения. Данные показатели оказывают влияние на их уровень, способы их анализа и методы их описания. Все риски тем или иным способом воздействуют на деятельность банков, так как взаимосвязаны.

В современное время банковский рынок не представляется без риска. Риск может существовать в любой операции, но в различных масштабах и компенсироваться в зависимости от ситуации. Остается только верить и искать реализации банковских операций, полностью исключающих риск и предварительно гарантирующих положительный финансовый результат. Исходя из этого, можно сказать, что в условиях рыночных отношений в такой ситуации «на плаву» долго не продержишься. Поэтому для банковской деятельности необходимо не то, чтобы избегать рисков, а хотя бы просто уметь их предвидеть и стараться свести до минимального уровня.

Риски возникают вследствие недостаточно четкого планирования операций, несоблюдения установленных требований и нормативов, в результате ошибок со стороны персонала, недостаточности используемой информации при проведении операций, а также обмана со стороны контрагентов и контрпартнеров банка [2].

Карта рисков является основанием для оценки разумности рисков, их оптимизации и контроля, требований и нормативов, при совершении подхода к управлению банковскими рисками, в основу которого положены эти карты рисков и обеспечение оптимального уровня риска (баланса возможных потерь и возможного выигрыша) [3].

Одним из сдерживающих факторов развития кредитования затрат на модернизацию производства является высокий кредитный риск. Следует отметить, что для управления этим риском недостаточно использовать только традиционные методы, необходимо их совершенствовать. Для этого были отдельно рассмотрены элементы системы кредитования применительно к кредиту на модернизацию производства, а именно – критерии выбора объектов кредитования, его границы и механизм, и сделаны соответствующие выводы. При этом управление кредитным риском должно осуществляться на протяжении всего кредитного процесса, а не преимущественно на стадии погашения кредита [4].

Деятельность банков, как финансовых посредников, невозможна без рисков. Ведь банки, привлекая временно свободные средства юридических, физических лиц и государства, принимают на себя обязательства по возврату средств, полученных во временное пользование, через фиксированный период времени, с условием выплаты вознаграждения, и распределяют их от своего имени. То есть банки обязаны производить выплату вознаграждения вкладчикам, рассчитываться за привлеченные кредиты и займы с другими финансовыми институтами.

При распределении привлеченных средств банки рискуют тем, что они направляют свои кредитные ресурсы заемщикам, как правило, рассчитывая на возможность своевременного возврата средств клиентами. Но экономические, политические и другие факторы вносят свои коррективы, и банки в некоторых случаях несут потери, несмотря на проведенные предварительные расчеты, страхование и т.д.

Банковские риски свидетельствует о необходимости диверсифицированного подхода к трактовкам риск-менеджмента и делает актуальным и востребованным продолжение исследований в обосновании его адекватных терминов и формировании их законченного на определенном этапе комплекса. На данный момент может быть предложена следующая схема терминологии риск-менеджмента. Во многих школах упоминаются спекулятивные риски, результаты проявления которых могут быть положительными либо отрицательными (в нашей трактовке – риски-шансы).

Классификационный признак – «уровень (степень) концентрации (проявления)» предполагает выделение полных, а также катастрофических рисков и комплексных рисков (шоков в двух вариантах наших трактовок).

Однако дифференциация рисков по различным классификационным признакам хотя и важна, но не дает возможности достаточно адекватно вычленить и охарактеризовать наиболее существенные и значимые категории риск-менеджмента, но для описания видов и типов рисков она представляется вполне логичной. Для обеспечения устойчивости и надежности кредитных организаций необходимым условием является наличие эффективной системы управления банковскими рисками. Для мониторинга уровня рисков в банках предлагается использовать интегральную систему оценки риск-менеджмента, базирующуюся на расчете обязательных нормативов. Мониторинг интегрального индекса риск-мененджмента может быть использован для дифференциации режимов надзора за деятельностью банков [5].

Из рассмотренных выше определений риска, в целом соответствующих позициям разных школ риск-менеджмента, можно сделать целый ряд заключений, касающихся природы, содержания и структуры концепции риска. При этом многие подходы, методики и инструменты управления рисками (менеджмент риска – одна из важнейших областей современного управления, связанная со специфической деятельностью менеджеров в условиях неопределенности, сложного выбора вариантов управленческих действий) приобретают эксклюзивный и более адекватный характер, и сфера риск-менеджмента соответственно расширяется и диверсифицируется. Это открывает возможность формирования комплексных схем управления рисками и по направлениям, и по инструментам.

Информированность о многообразии причин неуверенности, а соответственно и риска, включение их как базовых составляющих в систему управления рисками является основным условием эффективного риск-менеджмента.

Итак, риск-менеджмент – понятие очень широкое, охватывающее самые различные проблемы, связанные практически со всеми направлениями и аспектами управления.

Риск-менеджмент представляет собой систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Контроллинг – новая концепция эффективного управления, позволяющая решить многие проблемы в области банковского менеджмента. Основная цель риск-контроллинга заключается в информационно-аналитической поддержке риск-менеджмента банка для комплексного управления рисками [6].

Если потребители финансовых услуг потеряют доверие к какому-то одному банку или банковской системе в целом, то это приведет к невостребованности банковских продуктов и услуг, что в конечном итоге приведет к проблемам ликвидности, низкой доходности и прочее.

Как уже выделили, в зависимости от сферы влияния или возникновения банковского риска они подразделяются на внешние и внутренние. К внешним относятся риски, не связанные с деятельностью банка или конкретного клиента, политические, экономические и другие. Внутренние риски, в свою очередь, делятся на потери по основной и по вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений.

Риски операционной среды банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка.

Законодательный риск возникает в связи с изменением законодательства, касающегося деятельности коммерческих банков. Правовые и нормативные риски заключаются в том, что некоторые правила могут поставить банк в невыгодное положение по отношению к конкурентам, а также в постоянно существующей угрозе возникновения новых правил, неблагоприятных для банка.

Риски конкуренции обусловлены тем, что банковские продукты и услуги предоставляют финансовые и нефинансовые фирмы, являющиеся как резидентами, так и нерезидентами, образуя три слоя конкуренции (между банками, банками и небанковскими финансовыми институтами, резидентами и нерезидентами). Экономические риски связаны с национальными и региональными экономическими факторами, способными существенно повлиять на деятельность банка.

Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула. То есть риски данной категории вызваны недостаточной квалификацией банковского персонала, корыстными целями, преследуемыми сотрудниками банка.

Риски, связанные с поставкой финансовых услуг, возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции.

Технологический риск возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная. Технологический риск возникает, когда инвестиции в технологию не приводят к ожидаемому снижению издержек от экономии масштаба или границ. Отрицательный эффект масштаба, например, есть следствие избыточной (неиспользуемой) мощности, излишней технологии и/или неэффективной бюрократической организации банка, ведущей к замедлению его роста. Технологический риск для банка чреват потерей конкурентоспособности, в долгосрочной перспективе, банкротством. И, наоборот, выгоды от инвестиций в технологию могут обеспечить значительные преимущества перед конкурентами, а также предоставить возможности для создания и внедрения новых банковских продуктов и услуг.

Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы.

Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды. В наибольшей степени банковскому контролю поддаются риски, непосредственно связанные с формированием банковского баланса.

Финансовые риски подразделяются на шесть категорий: процентный риск, кредитный риск, риск ликвидности, внебалансовый и валютный риск, а также риск использования заемного капитала. Первые три вида рисков являются ключевыми для банковской деятельности и составляют основу эффективного управления активами и пассивами банка.

Риск структуры капитала состоит в том, что при структуре капитала с большим удельным весом статей переоценки основных средств банк, вложивший значительные средства клиентов в кредитные операции со сроком погашения, превышающим сроки привлечения ресурсов, при изменении ситуации на рынке может понести как дополнительные расходы (в случае удорожания ресурсов), так и оказаться банкротом из-за признания неплатежеспособным.

Таким образом, можно сделать вывод, что важным компонентом стратегического управления деятельностью банковских учреждений является стратегия рисков. Риск – специфическая черта процесса реализации банковского товара – передача на время, на срок права владения и использования части ссудного фонда и инфраструктурных услуг, необходимых для эффективного использования этой части.

Банк по своему определению является одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение. Вопросы предупреждения и снижения рисков становятся все более востребованными как банковской теорией, так и практикой. Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но и заемными ресурсами, последствия становятся более острыми [7].

Большую роль в реализации стратегии играют границы рисковой политики банка. Они предполагают умение банка выбрать такие риски, которые, он может правильно оценить и которыми может эффективно управлять. Во всех случаях риски должны быть качественно определены (идентифицированы) и количественно измерены. Их анализ и оценка в значительной мере основаны на систематическом статистическом методе определения того, что какие-то существенные для банка события (главным образом, уже известные ему, знакомые, но также, возможно, и какие-то прежде не наблюдавшиеся, но предполагаемые) в обозримой будущем произойдут. Обычно эта вероятность выражается в процентах.

Соответствующая работа в банке может вестись, если выработаны критерии, позволяющие ранжировать альтернативные события в зависимости от степени риска. Исходным пунктом такой работы является накопление банком соответствующей статистики по всем операциям за как можно более длительный период и предварительный статистический анализ всей этой информации.

Необходимо рассмотреть задачи, решаемые в процессе управления банковскими кредитными рисками. Под управлением риском обычно понимают процесс принятия и выполнения управленческих решений, направленных на снижение возможного отрицательного эффекта, вызванного случайными событиями. Процесс управления можно условно разделить на две фазы – начальную и активную. Каждая фаза сопряжена с решением задач управления, составляющих соответствующие этапы управления. Среди них необходимо отметить выбор рисковой стратегии, идентификацию и анализ рисков, их количественную оценку, выбор методов противодействия рискам, оценку рисков при подготовке кредитного договора и в ходе выполнения кредитного договора [8].

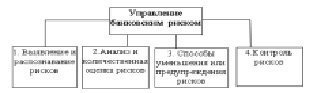

Управление риском можно представить в виде ряда процедур, следующих друг за другом (рисунок).

Этапы управления банковским риском. Примечание. Составлено автором по источнику Батракова Л.Г. Экономический анализ деятельности коммерческого банка. М.: Логос, 1999. – 344 с. 1-й этап – выявление, распознавание рисков; 2-й этап – анализ, количественная оценка рисков; 3-й этап – способы уменьшения или предупреждения рисков; 4-й этап – контроль рисков

Одним из основных факторов эффективной деятельности коммерческих банков является политика постоянного обновления банковских продуктов и систем управления. Это вытекает из многих условий, определяющих инновационный тип развития экономики. Во-первых, банки и клиенты банков – партнеры по бизнесу. Каждый из них преследует свои цели, но в то же время и участвует в делах друг друга. Это выражается в сохранении и преумножении капитала клиентов на основе взвешенной финансовой и инновационной политики банка, что, в свою очередь, обеспечивает формирование доходов банка. Во-вторых, инновационная активность банков является фактором их конкурентоспособности, и не только во внутренней, но и во внешней среде. В-третьих, инновационная деятельность банка связана с развитием новых коммуникаций и банковских технологий.

Инновационная деятельность характеризуется высокой неопределенностью, что, в свою очередь, требует применения гибких и адаптивных моделей управления рисками. В настоящее время в практике управления рисками рассматриваются количественные и качественные методы оценки риска, которые позволяют дать характеристику рисков текущего периода, как правило, уже при возникновении рискового события. Вместе с тем, риски инновационной деятельности носят стратегический характер, поскольку для реализации инновации требуется определенное время. Это значит, что нужно определять новые подходы к оценке стратегических рисков инновационной деятельности коммерческих банков. Одним из получивших признание в нашей стране методов стратегического управления выступает сбалансированная система показателей, с помощью которой разрабатываются мероприятия, направленные на достижение стратегических целей предприятия [9].

Методом снижения финансовых рисков является хеджирование. Хеджирование – это система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений.

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж», а хозяйствующий субъект, осуществляющий хеджирование, – «хеджер». Этот метод даёт возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает.

Существует две операции хеджирования: хеджирование на повышение и хеджирование на понижение. Хеджирование на повышение (хеджирование покупкой) представляет собой операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем.

Хеджирование на понижение (хеджирование продажей) – это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу банковских услуг [10].

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования финансовых рисков.

1. Хеджирование с использованием фьючерсных контрактов – это механизм нейтрализации рисков по операциям на товарной или фондовой биржах путём проведения противоположных сделок с различными видами биржевых контрактов.

2. Хеджирование с использованием опционов – характеризует механизм нейтрализации рисков по операциям с ценными бумагами, валютой, реальными активами или другими видами деривативов. В основе этой формы хеджирования лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив или дериватив в обусловленном количестве и по заранее оговорённой цене.

3. Хеджирование с использованием операции СВОП – характеризует механизм нейтрализации рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами банка. В основе операции «своп» лежит обмен (покупка-продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Она является наиболее обоснованным и относительно менее затратным способом снижения степени риска. Используется для нейтрализации негативных последствий несистематических (специфических) видов рисков. Она позволяет минимизировать в определённой степени и отдельные виды систематических (специфических) рисков – валютного, процентного и некоторых других. Принцип действия диверсификации основан на разделении рисков, чтобы препятствовать их концентрации.

Аналогично на составные блоки можно разделить и процесс управления финансовыми рисками с помощью «деривативов». Он фактически состоит из следующих составных частей – операции с опционами (контракты на возможность покупки или продажи по желанию в определенное время и по определенной цене), операции с форвардными (фьючерсными) контрактами на приобретение или продажу в согласованное время и по согласованной цене в будущем, операции по обмену активами (свопы») и операции непосредственно с займами и ценными бумагами с фиксированным процентом прибыли.

Практическое применение деривативных финансовых инструментов начинает также входить в практику восточноевропейских стран, трансформирующих свои экономические системы. В настоящее время насчитывается более 30 различных деривативных финансовых инструментов, и появляются их новые типы, страхующие от новых видов рисков и приспособленные для специфических нужд отдельных клиентов. В повседневной деятельности «деривативы» имеют дело с финансовыми рисками, связанными с колебаниями в обменных курсах валют, ссудного процента и товарных цен. Банки быстро обнаружили, что, помимо продажи «деривативов» своим клиентам, они могут успешно использовать их для хеджирования собственных рисков и получения доходов с помощью спекуляции, а также для немедленного хеджирования принимаемого на себя риска клиента.

Для продажи кредитов из своего портфеля небольшие банки пользуются приемом, получившим название « секъюритизация». Из своего портфеля они выделяют выданные кредиты одного типа и выпускают под них ценные бумаги, подкрепленные ожидаемым поступлением наличных платежей по этим займам. Они часто добавляют к этому страховку в виде банковского аккредитива для стимулирования спроса на эти ценные бумаги. С момента изобретения этого вида финансовых операций рынок «секъюритизированных активов» быстро вырос вначале США, а затем и в Европе.

В дополнение к этим рискам существуют риски, связанные с функционированием самой банковской системы. Один из самых значительных системных рисков связан с системой межбанковских платежей. Риск возникает из-за самой величины и сложности системы связи между банками, странами, их центральными банками и самим размером средств, переводимым по этим системам.

В Австрии выдаваемый одному заемщику кредит не может превышать 50 % основного капитала банка.

В Ирландии одному вкладчику запрещается помещать в банк депозиты, превышающие 10 % общей суммы банковских депозитов, а 10 самых крупных вкладчиков не должны держать в банке более 40 % суммы его депозитов.

В Великобритании коммерческие банки должны информировать Банк Англии о каждом депозите, составляющем 5 % суммы всех депозитов.

В Бельгии банки сообщают банковской комиссии о состоянии депозитов, хотя регулирующих норм не предусматривается.

В США действует так называемый закон Джонсона (с 1934 г.), запрещающий предоставлять кредиты странам, не погасившим свои долговые обязательства перед правительством США и не являющимся членами Международного валютного фонда.

Ликвидность управляется, чтобы обеспечить поддержание банком требуемого уровня резервов в Центральном банке и гарантии достаточной ликвидности для предполагаемых и неожиданных нужд.

Основная цель управления ликвидностью заключается в том, чтобы всегда можно было бы удовлетворить потребность в наличных средствах при разумных затратах. Как уже отмечалось выше, потребности в наличных средствах могут быть удовлетворены за счет истечения срока обязательств или продажи активов, а также путем приобретения депозитов или дополнительного финансирования на рынках денег. Управление ликвидностью обязательств предполагает, в основном, расширение, диверсификацию и количественную оценку источников дополнительного финансирования. Увеличение числа тех, кто готов предоставить фонды, знаком с банком и хотел бы инвестировать в денежные инструменты банка, может расширить возможность банка получать средства тогда, когда это оказывается необходимым.

Диверсификация типов источников финансов стабилизирует возможности финансирования и уменьшает степень концентрации финансов, которая может сделать банк уязвимым для проблем, создаваемым крупным поставщиком средств для банка. Количественное определение финансирования с потенциального денежного рынка является неотъемлемой частью измерения ликвидности в таких учреждениях. Банки, которые опираются на управление обязательствами, должны иметь очень острое понимание потенциальной хрупкости как денежного рынка, так и финансовых условий основных источников финансирования на этих рынках [11].

Библиографическая ссылка

Зиядин С.Т., Тахтаева Р.Ш., Турдиева З.М., Агумбаева А.Е., Суйеубаева С.Н. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ // Фундаментальные исследования. 2016. № 2-2. С. 377-383;URL: https://fundamental-research.ru/en/article/view?id=39941 (дата обращения: 04.07.2026).