Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECONOMETRIC ANALYSIS OF STATISTICAL RELATIONSHIP INDICATORS OF SOCIO-ECONOMIC DEVELOPMENT OF RUSSIA

В 2014 году российская экономика испытала ряд негативных моментов, связанных с падением курса национальной валюты и введением внешних экономических санкций против России [1]. В этой связи определенный интерес представляет анализ динамики валового внутреннего продукта российской экономики и выявление ряда факторов, определяющих тенденции его развития. В качестве математического инструментария, позволяющего выявить и проанализировать взаимосвязь ряда показателей, характеризующих социально-экономическое развитие России, может быть использован метод корреляционно-регрессионного анализа [2]. При использовании обозначенного математического инструментария на первом этапе должна быть осуществлена спецификация предполагаемой математической модели, характеризующей взаимосвязь ряда показателей развития российской экономики [7]. При проектировании концептуальной модели определяется результативный признак – показатель, анализ динамики которого представляет интерес с точки зрения исследователя. В рамках поставленной задачи анализа тенденций развития российской экономики в качестве такового представляется целесообразным выбор объема валового внутреннего продукта в рыночных ценах, исчисленный в миллиардах рублей. В качестве факторных признаков, оказывающих влияние на ВВП, могут быть использованы различные показатели социально-экономического развития Российской Федерации. В рамках проведенного исследования в качестве факторов были выбраны: численность экономически активного населения России (фактор х1, тысяч человек), численность занятых в экономике (фактор х2, тысяч человек), прибыль организаций (фактор х3, млрд руб.), численность научных организаций (фактор х4), среднемесячная зарплата (фактор х5, тысяч рублей) (табл. 1) [9].

Таблица 1

Показатели социально-экономического развития российской экономики, 2002–2014 гг.

|

Период |

ВВП в рыночных ценах, y |

Числ. эконом. активного населения, х1 |

Числ. занятых в экономике, х2 |

Прибыль организаций, х3 |

Числ. научных организаций, х4 |

Среднемес. з/п, х5 |

|

2002 |

10 830,5 |

72357,1 |

66658,9 |

1273 |

3906 |

4360,3 |

|

2003 |

13 208,2 |

72273,0 |

66339,4 |

1816 |

3797 |

5498,5 |

|

2004 |

17 027,2 |

72984,7 |

67318,6 |

2778 |

3656 |

6739,5 |

|

2005 |

21 609,8 |

73581,0 |

68339,0 |

3674 |

3566 |

8554,9 |

|

2006 |

26 917,2 |

74418,9 |

69168,7 |

6085 |

3622 |

10633,9 |

|

2007 |

33 247,5 |

75288,9 |

70770,3 |

6412 |

3957 |

13593,4 |

|

2008 |

41 276,8 |

75700,1 |

71003,1 |

5354 |

3666 |

17290,1 |

|

2009 |

38 807,2 |

75694,2 |

69410,5 |

5852 |

3536 |

18637,5 |

|

2010 |

46 308,5 |

75477,9 |

69933,7 |

7353 |

3492 |

20952,2 |

|

2011 |

55 967,2 |

75779,0 |

70856,6 |

8794 |

3682 |

23369,2 |

|

2012 |

62 176,5 |

75676,1 |

71545,4 |

9213 |

3566 |

26628,9 |

|

2013 |

66 190,1 |

75528,9 |

71545,4 |

9519 |

3605 |

29792 |

|

2014 |

71 406,4 |

75428,4 |

71539,0 |

10465 |

3604 |

32495,4 |

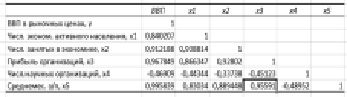

Данный перечень факторных признаков может быть дополнен или скорректирован по желанию исследователя и в соответствии с результатами дальнейшего математического анализа выявленных закономерностей. Корреляционный анализ позволяет установить вид и тесноту взаимосвязи между различными показателями и осуществить правильный выбор признаков для построения модели регрессии [4]. С целью выявления факторов, в наибольшей степени определяющих величину ВВП, построена матрица коэффициентов парных корреляций ряда показателей (рис. 1).

Рис. 1. Матрица парных корреляций показателей развития российской экономики

Анализ построенной матрицы парных корреляций может быть осуществлен по нескольким направлениям: выявление ведущего (главного) фактора, определяющего динамику ВВП в рыночных ценах; выявление вида и тесноты связи между факторными признаками с целью их дальнейшего отбора для построения множественной регрессии [3].

Анализируя полученную матрицу парных корреляций, можно утверждать, что из представленного набора факторных признаков наибольшее влияние на объем ВВП оказывают следующие факторы: – фактор х3 – прибыль организаций, коэффициент корреляции с результативным признаком (ВВП) составляет  = 0,967; – фактор х5 – среднемесячная зарплата, коэффициент корреляции

= 0,967; – фактор х5 – среднемесячная зарплата, коэффициент корреляции  = 0,995.

= 0,995.

При выборе из этих двух факторов ведущего фактора следует руководствоваться соображениями экономико-статистического анализа [5]. Среднемесячная зарплата населения является показателем уровня социально-экономического развития и, естественно, находит свое отражение в объеме валового внутреннего продукта. Однако ВВП формируется за счет деятельности различного рода организаций, находящих свое отражение в прибыли организации (фактор х3), поэтому представляется целесообразным в качестве ведущего фактора выбрать прибыль организаций. Для окончательного выбора ведущего фактора (из представленного набора факторных признаков) возможно построение моделей однофакторных регрессий и сравнение их качества (табл. 2).

Таблица 2

Сравнительный анализ однофакторных моделей зависимости ВВП от факторных признаков

|

Факторный признак |

Уравнение регрессионной модели зависимости ВВП от факторных признаков |

Показатели качества регрессии |

||

|

Коэффициент детерминации |

F-критерий Фишера |

t-статистика Стьюдента |

||

|

Прибыль организаций (х3), млрд руб. |

Y = – 1251,06 + 6,632 х3 |

0,936 |

162,862 |

12,762 |

|

Среднемесячная зарплата (х5), тыс. руб. |

Y = 2406,682 + 2,167 х5 |

0,991 |

1313,676 |

36,245 |

Анализируя данные, представленные в табл. 2, можно утверждать, что оба представленных уравнения регрессии обладают высоким качеством, о чем свидетельствуют коэффициенты детерминации, достаточно близкие по значению к 1 [6]. Построенные уравнения по критерию Фишера являются статистически значимыми и в равной степени могут быть использованы для анализа динамики и прогнозирования объема валового внутреннего продукта. В результате содержательного анализа концептуальной модели представляется целесообразным выбор в качестве ведущего фактора прибыли организаций (фактор х3).

С целью определения прогноза ВВП по однофакторной модели регрессии от ведущего фактора х3 (прибыли организаций) предварительно необходимо построить прогноз ведущего фактора. Для этого в качестве аппроксимирующих функций были использованы кривые двух видов: линейная и полиномиальная функция пятого порядка (рис. 2).

Рис. 2. Построение трендовых моделей по ведущему фактору

Таблица 3

Прогноз динамики прибыли организаций, 2015–2016 гг., млрд руб.

|

Вид тренда |

Прогноз 2015 г. |

Прогноз 2016 г. |

|

Полиномиальный |

10632,6 |

10740,3 |

Используя построенные трендовые модели, можно рассчитать точечный прогноз по ведущему фактору (прибыли организации) на два последующих периода – 2015 и 2016 годы. Полиномиальная функция осуществляет более гибкую аппроксимацию исходных данных, о чем свидетельствует более высокое значение коэффициента детерминации, равное 0,9652. В соответствии с уравнением полиномиального тренда в 2015– 2016 гг. предполагаются следующие значения объема прибыли организаций (табл. 3).

В качестве альтернативной модели для построения прогноза ВВП используем многофакторную модель регрессии. Анализ матрицы парных корреляций позволяет утверждать, что между факторными признаками «прибыль организаций» и «среднемесячная заработная плата» существует высокая коррелированная зависимость. Величина коэффициента парной корреляции между этими факторами, равного 0,955, свидетельствует о явлении мультиколлинеарности и о невозможности одновременного включения в модель множественной регрессии этих факторных признаков [8]. Для устранения явления мультиколлинеарности один из факторов, определяющих это явление, рекомендуется из рассмотрения исключить. Так как в качестве ведущего фактора был определен фактор х3 (прибыль организаций), то из рассмотрения должен быть исключен фактор х5 (среднемесячная заработная плата). Построение моделей множественной регрессии с оставшимся набором факторных признаков и в качестве альтернативы с выбором факторных признаков прибыль организаций (фактор х3) и численность занятых в экономике (фактор х2) позволяет получить следующие результаты (табл. 4).

Таблица 4

Сводная таблица результатов регрессионного анализа

|

Вид регрессии |

Уравнения регрессии |

Показатели качества уравнения множественной регрессии |

||

|

Коэффициент детерминации |

F-критерий Фишера |

t-статистика Стьюдента |

||

|

Множественная регрессия (1) |

Y = 18006,45 – – 3,046х1 + 3,794х2 + 5,333х3 – 13,105х4 |

0,94 |

33,80 |

|

|

Множественная регрессия (2) |

Y = – 74117,9 + 1,103х2 + 5,990х3 |

0,938 |

75,83 |

|

|

Парная регрессия |

Y = – 1251,06 + 6,632х3 |

0,936 |

162,86 |

|

= 3,106

= 3,106 = 4,140

= 4,140 = 12,76

= 12,76Подводя некоторые итоги осуществленного регрессионного анализа, можно утверждать следующее:

- все построенные уравнения регрессии являются статистически значимыми по критерию Фишера и обладают примерно одинаковым качеством, о чем свидетельствует коэффициент детерминации;

- в целом качество регрессий можно признать достаточно высоким, так как значение коэффициента детерминации близко к единице;

- анализ t-статистики Стьюдента позволяет утверждать, что все регрессии содержат только один статистически значимый фактор х3 (из представленного набора факторных признаков – прибыль организаций);

- построение прогноза валового внутреннего продукта ввиду практической равнозначности полученных моделей целесообразно определять, используя уравнение парной регрессии.

Построим прогноз объема ВВП российской экономики на 2015 и 2016 годы, используя ранее полученные данные точечного прогноза прибыли организаций (табл. 5).

Таблица 5

Прогноз объема ВВП в рыночных ценах, 2015–2016 гг., млрд руб.

|

Уравнение регрессии |

Прогноз факторного признака |

Прогноз ВВП |

||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Y = – 1251,06 + 6,632х3 |

10632,6 |

10740,3 |

69264,32 |

69978,61 |

С целью дальнейшего анализа динамики ВВП с учетом полученных прогнозных значений на 2015–2016 годы определим цепные темпы прироста ВВП в анализируемом периоде (табл. 6).

Таблица 6

Анализ динамики цепных темпов прироста ВВП, 2012–2016 гг.

|

Период |

ВВП в рыночных ценах |

Темп прироста ВВП, цепной |

|

2012 |

62 176,5 |

11,0945 |

|

2013 |

66 190,1 |

6,45521 |

|

2014 |

71 406,4 |

7,88075 |

|

2015 |

69 264,3 |

– 2,99984 |

|

2016 |

69 978,6 |

1,03125 |

Данные о полученных в результате исследований цепных темпах прироста представлены на рис. 3.

Рис. 3. Динамика цепных темпов прироста ВВП, 2012–2016 гг.

Анализируя полученные результаты исследования, можно сделать вывод, что темп прироста ВВП в 2015 году примет отрицательное значение, т.е. объем ВВП по сравнению с 2014 годом снизится примерно на 3 % (по данным проведенного исследования, на 2,99984 %). Это объясняется рядом факторов экономического характера, связанных с введением экономических санкций и геополитической обстановкой в мире. Однако по прогнозам в 2016 году темп прироста ВВП ожидается в размере 1,03 % к уровню ВВП 2015 г., т.е. снижение объема ВВП в 2016 году по сравнению с 2014 годом составит примерно 2 %. Это свидетельствует о гибкости и внутренних резервах российской экономики, а также развитии международного экономического сотрудничества с рядом стран Востока и Азии.

В заключение хотелось бы отметить, что прогнозирование носит вероятностный характер, и прогнозируемые величины будут колебаться в рассчитанных пределах с определенной долей вероятностей, и, тем не менее, прогнозные оценки показателей социально-экономического развития российской экономики используются при составлении бюджета и краткосрочном и долгосрочном планировании развития различных отраслей экономики.

Библиографическая ссылка

Гусарова О.М. ЭКОНОМЕТРИЧЕСКИЙ АНАЛИЗ СТАТИСТИЧЕСКОЙ ВЗАИМОСВЯЗИ ПОКАЗАТЕЛЕЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИИ // Фундаментальные исследования. 2016. № 2-2. С. 357-361;URL: https://fundamental-research.ru/en/article/view?id=39937 (дата обращения: 02.08.2026).