Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INVESTMENT POTENTIAL OF RUSSIAN FINANCIAL MARKET: SOURCES, STRUCTURE, DYNAMICS

Эффективный финансовый рынок с большими объемами ресурсов является одновременно необходимым условием и ключевым показателем высокоразвитой экономики страны. В свою очередь, для его развития требуется вливание инвестиций, как внешних, так и внутренних. В данной статье будут рассматриваться внутренние инвестиции в финансовый рынок. Чтобы привлечь инвесторов, необходимо повышать инвестиционный потенциал отрасли, будь то финансовый рынок или любая другая сфера экономики. [2] Выбранная для исследования тема является весьма актуальной как сегодня, так и на протяжении всего периода существования Российской Федерации, и останется таковой еще долгое время, принимая во внимание экономическое состояние страны. С другой стороны, не прекращаются попытки увеличить инвестиционный потенциал финансового рынка при существующих экономических условиях, что также говорит об актуальности этого вопроса. [4] В общем понимании, инвестиционный потенциал финансового рынка – это совокупность располагаемых финансовым рынком ресурсов и возможностей их эффективного использования для удовлетворения инвестиционного спроса [7].

На российском финансовом рынке существует четыре основных источника инвестиционных ресурсов: банковская система, страховые компании, пенсионные фонды и инвестиционные фонды. [3] Инвестиционные портфели всех перечисленных источников можно условно делить на инвестиции в реальный сектор и спекулятивный портфель. Далее будут подробно рассмотрены каждый из этих источников.

Характеристика банковской системы России как источника инвестиционных ресурсов финансового рынка

Рассмотрим банковскую систему России как один из источников инвестиционных ресурсов финансового рынка. Инвестиционный портфель банковской системы России можно разделить на спекулятивный и кредитный [6]. Спекулятивный портфель подразумевает в основном операции банков с ценными бумагами, иностранной валютой и драгоценными металлами. Кредитный портфель будет рассматриваться как розничный, так и корпоративный.

Инвестиционная деятельность банков в реальный и спекулятивный сектор экономики регулируется многими законами и нормативными актами, из которых можно выделить несколько основных: федеральные законы «О банках и банковской деятельности», «Об инвестиционной деятельности в Российской Федерации», «О рынке ценных бумаг», «О защите конкуренции на рынке финансовых услуг», а также Гражданский кодекс РФ.

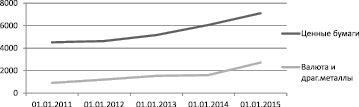

В среднем за последние 5 лет спекулятивный инвестиционный портфель российского банковского сектора занимает 17,5 % от совокупных активов, и его доля устойчиво снижается: если в 2010 г. она составляла 20 %, то на начало 2015 г. эта цифра снизилась до 16 % [3]. Данная динамика говорит нам о том, что банки постепенно уходят от спекулятивных операций, считая соотношение их прибыльности и рискованности невыгодным для себя. При этом объемы спекулятивных операций растут за счет роста объема совокупных активов.

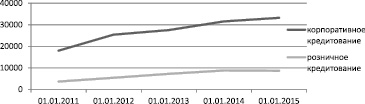

Российские банки инвестируют, прежде всего, в реальный сектор экономики. В исследуемом периоде доля кредитов в активах банков колеблется в пределах 64–69 %. В целом в кредитном портфеле банковской системы России преобладают корпоративные кредиты (76,2 % на сегодня). Вместе со снижением доли в совокупных активах, объемы кредитования растут, в связи с ростом объемов активов банковского сектора России [3].

В целом инвестиционный потенциал российской банковской системы снижается с каждым годом. Если в 2010 г. совокупный инвестиционный портфель составлял почти 85 % от совокупного объема активов, то на сегодняшний день это значение снизилось до 70 %. Банки считают инвестиционную деятельность высоко рискованной [3]. Для более полного представления об инвестиционном потенциале российского банковского сектора сравним его инвестиционный портфель с портфелем банковского сектора США. Объем инвестиций банков России равен на сегодня 1,3 трлн долл., тогда как в США этот показатель составляет 5,5 трлн долл. Банки США намного менее активно инвестируют в ценные бумаги (доля этих инвестиций в активах в 4 раза меньше, чем в банковской системе России), предпочитая больше вкладываться в недвижимость. Также в этих банках почти в два раза ниже доля кредитных операций [1].

Рис. 1. Динамика объема спекулятивного инвестиционного портфеля российских банков, 2010–2014 гг., млрд р.

Рис. 2. Динамика и структура совокупного объема кредитного портфеля российского банковского сектора, 2010–2014 гг., млрд р.

Рис. 3. Динамика объемов инвестиций в основные статьи инвестиционного портфеля российских страховых компаний, 2010–2014 гг., млрд р.

Характеристика страховых компаний России как источника инвестиционных ресурсов финансового рынка

Инвестиционная деятельность страховых компаний в России подразумевает инвестирование свободных денег этих компаний в некоторые финансовые инструменты с целью получения экономических выгод [6]. Согласно законодательству, страховые компании могут инвестировать в государственные ценные бумаги Российской Федерации и ее субъектов, акции, облигации, ОМСы, слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов.

Наибольшую долю в инвестиционном портфеле российских страховых компаний занимают дебиторская задолженность (в среднем 25,5 %), депозиты (24 %) и облигации (18,6 %) [6]. При этом их доля на протяжении рассматриваемого периода остается постоянной, нет явной тенденции к ее росту или снижению. Страховые компании предпочитают реальный сектор спекулятивному.

Инвестиции в реальный сектор экономики, как правило, считаются менее рискованными, чем инвестиции в спекулятивный сектор, поэтому данная структура инвестиционного портфеля вполне естественна для страховых компаний. Совокупные активы российских страховых компаний – около 1150 млрд руб. Однако, например, страховые компании США являются не менее крупным инвестором на рынках, чем банковский сектор США. Уже эта информация говорит об огромном отставании страхового рынка России в развитии по сравнению с этим же рынком в развитых странах. Что касается структуры инвестиционного портфеля американских страховщиков, то около 50 % там занимают инвестиции в ценные бумаги (государственные и корпоративные), то есть спекулятивный портфель хорошо развит. Также в США активно практикуется выдача инвестиционных долгосрочных кредитов юридическим лицам [3, 6].

Характеристика пенсионных фондов России как источника инвестиционных ресурсов финансового рынка

Российские пенсионные фонды делятся на негосударственные (НПФ) и Пенсионный фонд РФ (ПФР). Оба вида фондов также не имеют права свободно распоряжаться средствами своих участников (в данном случае – пенсионными накоплениями) [5]. Согласно ФЗ № 111-ФЗ, ПФР может размещать накопления в следующие инструменты финансового рынка: государственные ценные бумаги РФ, облигации и акции российских эмитентов, паи (акции, доли) инвестиционных фондов, размещающих средства в ценные бумаги иностранных эмитентов, ипотечные ценные бумаги, депозиты и счета в кредитных организациях. НПФ, согласно Постановлению Правительства Российской Федерации № 1432, могут инвестировать пенсионные резервы в такие инструменты, как государственные ценные бумаги, банковские вклады (депозиты), недвижимое имущество.

Объем активов ПФР на сегодня равен приблизительно 430 млрд руб., или 7,2 млрд долл. Для сравнения, размер активов Фонда федеральных пенсионных сбережений США – 362,4 млрд долл. ПФР предпочитает инвестировать в государственные ценные бумаги (более 98 % в государственные облигации), в 2014 г. объем этих вложений составил 141,2 млрд руб., а также в банковские депозиты (182 млрд руб.), то есть имеет консервативный инвестиционный портфель [5].

НПФ также предпочитают консервативный инвестиционный портфель. Депозиты составляют 39 % (265,3 млрд руб.), облигации российских эмитентов – 34,1 % (240 млрд руб.), акции российских эмитентов – 6,3 % (58,3 млрд руб.) Доля депозитов в инвестиционном портфеле НПФов России имеет тенденцию к росту, доля ценных бумаг – к снижению. Доля государственных ценных бумаг равна приблизительно 10 % (79 млрд руб.), средств на счетах кредитных организаций – 7 % (60,6 млрд руб.) Совокупный объем активов всех российских НПФ составляет около 703 млрд руб. В целом объем активов всех российских пенсионных фондов – 1133 млрд руб., или 19 млрд долл. В США эта цифра составляет 15 трлн долл. В мировом значении данная отрасль в России занимает незначительную часть, и ей требуется еще очень много времени для становления. Однако в масштабах нашей страны объемы активов пенсионных фондов весьма велики, и эти фонды представляют собой крупного поставщика инвестиций. Инвестируют они в основном в спекулятивный сектор экономики [1, 2, 5].

Объемы и доли основных источников инвестиционного потенциала финансового рынка России в основных направлениях инвестиций

|

Источник инвестиционного потенциала |

Всего активы |

Инвестиции в реальный сектор |

Акции |

Облигации |

Валюта и драг.металлы |

|||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|

|

Банковский сектор |

75000 |

95,59 |

42000 |

97,61 |

311 |

49,44 |

8210 |

88,05 |

2719 |

100 |

|

Страховые компании |

1150 |

1,47 |

580 |

1,35 |

103 |

16,38 |

203 |

2,18 |

0 |

0 |

|

Гос. пенсионный фонд |

430 |

0,55 |

182 |

0,42 |

42 |

6,68 |

141 |

1,51 |

0 |

0 |

|

Негос. пенсионные фонды |

703 |

0,90 |

265 |

0,62 |

58 |

9,22 |

240 |

2,57 |

0 |

0 |

|

Гос. инвестиционные фонды |

80 |

0,10 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

|

Негос. инвестиционные фонды |

1100 |

1,40 |

0 |

0 |

115 |

18,28 |

530 |

5,68 |

0 |

0 |

|

Итого |

78463 |

100 |

43027 |

100 |

629 |

100 |

9324 |

100 |

2719 |

100 |

Характеристика инвестиционных фондов России как источника инвестиционных ресурсов финансового рынка

Как и пенсионные фонды, в России инвестиционные фонды делятся на государственные – Инвестиционный фонд РФ, Российский Фонд Прямых Инвестиций (РФПИ), и негосударственные – паевые инвестиционные фонды (ПИФы), акционерные инвестиционные фонды. Главный принцип их функционирования – коллективное инвестирование. Деятельность всех этих фондов регулируется, в основном, Федеральным законом N 156-ФЗ «Об инвестиционных фондах» и Положением об Инвестиционном фонде РФ. В состав активов негосударственных инвестиционных фондов могут входить в основном различные ценные бумаги [1].

По поводу инвестиций государственных инвестиционных фондов в законодательстве ничего не говорится, и в балансе этих фондов инвестиций также нет. Следовательно, можно сделать вывод, что государственные инвестиционные фонды не могут делать вложения временно свободных средств в реальный и спекулятивный секторы экономики. Размер активов государственных инвестиционных фондов равен всего 80 млрд руб. – чрезвычайно малая сумма уже по сравнению с негосударственными инвестиционными фондами России [4].

Активы негосударственных инвестиционных фондов на сегодня составляют около 1100 млрд руб., или 18 млрд долл. В США объем активов таких фондов – приблизительно 20 трлн долл., что снова говорит о незначительности российского финансового рынка в мировом масштабе. Российские негосударственные фонды инвестируют в основном в акции, облигации и зарубежные фонды, то есть только в спекулятивный сектор экономики.

Сравнительный анализ основных источников инвестиционного потенциала финансового рынка России

Итак, наиболее мощным источником инвестиционного потенциала финансового рынка России является банковский сектор. Его совокупные активы занимают более 95 % от всех источников, и, следовательно, он больше всех инвестирует в спекулятивный и реальный сектор экономики. После банковского сектора следуют страховые компании и негосударственные пенсионные фонды (практически одинаковый размер активов, но страховые компании предпочитают инвестиции в реальный сектор). Остальные источники инвестиционного потенциала занимают несущественную долю на рынке. Однако то же можно сказать и о лидерах, если сравнить их активы с активами зарубежных аналогов, например, США. По активам российский банковский сектор в 5 раз меньше США, страховой – в 30 раз, пенсионный – в 790 раз, инвестиционный – в 1110 раз [4, 6].

Из всех рассмотренных российских источников инвестиций только банковский сектор на фоне банков США выглядит относительно неплохо, в то время как остальные находятся несоизмеримо ниже. Мы видим, что в США фонды пенсий и инвестиций – самые значимые игроки на финансовом рынке, в России же ситуация прямо противоположная. Это объясняется тем, что нынешняя экономическая система России очень молода – ей около 20 лет, тогда как в США она существует около 200 лет.

Выводы

Итак, по проведенному исследованию основных источников инвестиционного потенциала российского финансового рынка можно сделать следующие выводы. В целом объемы инвестирования очень невелики, если сравнивать их с объемами в развитых странах, таких как США. Без значительного размера активов источников инвестиционного потенциала страны невозможно и существенное развитие всего финансового рынка в целом. С другой стороны, финансовый рынок в России находится только на стадии становления, что открывает множество перспектив для его развития и говорит о том, что он имеет высокий потенциал. Однако реализоваться этот потенциал способен только в условиях роста экономики страны. Ввиду текущего экономического спада, который, согласно прогнозам экономических и политических экспертов, продлится приблизительно до конца 2018 г., можно сказать, что и подъем в развитии финансового рынка начнется как минимум не раньше. Для успешного его развития следует руководствоваться опытом развитых стран, который проверен столетиями и может послужить фундаментом стремительного роста финансового рынка России в мировом значении. Конечно, у экономики каждой страны есть своя специфика развития и невозможно успешно продвигаться вперед, просто копируя разработки своих соседей, однако, если перенять этот опыт с учетом своих особенностей, это пойдет только на пользу.

Библиографическая ссылка

Герасименко К.В. Инвестиционный потенциал российского финансового рынка: источники, структура, динамика // Фундаментальные исследования. 2016. № 2-2. С. 352-356;URL: https://fundamental-research.ru/en/article/view?id=39936 (дата обращения: 03.08.2026).