Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODICAL PROVIDING WITH GENERATING CONTRACT PRICES IN THE SYSTEM OF BUILDING PROCUREMENT

Особенностью современного периода развития российской экономики не в последнюю очередь является противостояние политическим и экономическим вызовам, что ведет к необходимости принятия оперативных решений в достижении эффективного управления затратами, особенно в инвестиционно-строительной сфере.

Острая необходимость актуализации подходов к формированию стоимости строительства с целью эффективного использования инвестиций сделала актуальным реформирование всей системы ценообразования в строительной отрасли на государственном уровне. Одним из направлений реформы Минстроя РФ [5] является создание современного нормативно-правового и методического поля, обеспечивающего соблюдение баланса интересов всех участников строительного процесса, в том числе на этапе определения контрактной стоимости строительства.

Общеизвестно, что в настоящее время сложившаяся система ценообразования концентрируется исключительно на сметном ценообразовании, полностью игнорируя другие этапы жизненного цикла инвестиционно-строительных проектов, не является исключением и стадия проведения закупок. О необходимости реализации современных подходов в методах определения договорных цен на строительную продукцию говорилось неоднократно [2–4]. В рамках заседания круглого стола на тему «Проблемы ценообразования в строительстве», организованного Комитетом Совета Федерации по федеративному устройству, региональной политике, местному самоуправлению и делам Севера, к одним из важнейших направлений эффективности использования инвестиций в строительстве было отнесено совершенствование системы ценообразования, особенно отмечена актуальность разработки нормативно-правового обеспечения расчета стоимости строительства в ходе осуществления закупочных процедур [7].

Действующие нормативно-методические документы определяют сметную стоимость как «сумму денежных средств, необходимых для осуществления строительства». Термины «сметная стоимость» и «стоимость строительства» не являются синонимами. В связи с этим сметную документацию, подготовленную в составе проектной (рабочей) документации, прошедшей экспертизу, и определяющую сметную стоимость, необходимо рассматривать лишь исходным материалом для определения цены строительной продукции на этапе заключения договоров подряда. В пользу осуществления такого подхода контрактной оценки стоимости строительства в бюджетной закупочной сфере говорят разъяснения Минстроя России [6]: «…сметные нормативы не предназначены для расчетов за выполненные работы, сметная документация, сформированная ранее в составе проектной документации, после… установления начальной (максимальной) цены государственного контракта и выбора исполнителя (подрядчика) государственного контракта по итогам конкурсных процедур, в результате которых определена твердая цена, утрачивает свое значение для целей реализации государственного контракта…».

Рыночные отношения в строительном комплексе РФ, особенно при государственном финансировании, определяют необходимость разработки обоснованной системы перехода от сметной стоимости к стоимости строительства объектов капитального строительства, от сметной документации к смете как документу, по которому выстраиваются договорные отношения и обязанности заказчика и подрядчика. Основой данной системы должны стать соответствующие методические рекомендации по формированию твердых цен в системе договорных отношений на выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, о необходимости подготовки которых было доложено в том числе участниками круглого стола «Совершенствование системы ценообразования. Подходы к определению стоимости проектно-изыскательских работ в строительстве» (НОПРИЗ).

Ключевым моментом концепции формирования твердых цен договоров является положение о том, что цена сделки между заказчиком и подрядчиком должна оценивать процесс исполнения договора подряда в реальном уровне цен, и при ее определении следует совместно использовать итоговые данные сметной документации, проекта организации строительства, информацию о фактических и прогнозных индексах изменения стоимости, индексах-дефляторах капитальных вложений (инвестиций).

Общие положения о формировании цены договора подряда на выполнение работ по строительству объектов капитального строительства

Законодательную основу заключения договора подряда на выполнение работ по строительству, реконструкции, капитальному ремонту (далее – строительство) объектов капитального строительства в зависимости от правового статуса заказчика составляют Гражданский кодекс Российской Федерации [1] и специальное законодательство в контрактной системе [8, 9].

Общие требования к определению цены договора подряда содержатся в Гражданском кодексе Российской Федерации – цена работ в договоре строительного подряда определяется в соответствии со сметой. Смета прилагается к договору подряда и является его обязательной частью.

Специальные требования к определению цены установлены нормативными правовыми актами для следующих случаев заключения договора подряда.

– при осуществлении закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд цена государственного (муниципального) контракта является твердой ценой и не может изменяться в ходе его исполнения (за исключением случаев, предусмотренных нормами законодательства);

– при осуществлении закупки государственными корпорациями, государственными компаниями, субъектами естественных монополий, организациями, осуществляющими регулируемые виды деятельности в сфере электроснабжения, газоснабжения, теплоснабжения, водоснабжения, водоотведения, очистки сточных вод, утилизации (захоронения) твердых бытовых отходов, государственными унитарными предприятиями, муниципальными унитарными предприятиями, автономными учреждениями, а также хозяйственными обществами, в уставном капитале которых доля участия Российской Федерации, субъекта Российской Федерации, муниципального образования в совокупности превышает пятьдесят процентов, порядок формирования цены договора подряда (цены лота) на выполнение работ по строительству объектов капитального строительства должен определяться указанными заказчиками самостоятельно в Положении о закупках или других соответствующих документах.

В настоящей статье авторами предлагаются методические подходы к определению контрактных цен при осуществлении закупочных процедур по объектам строительства.

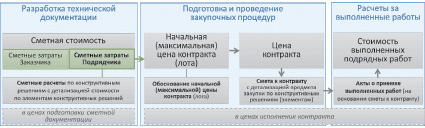

Последовательность формирования цены договора подряда на выполнение работ по строительству объектов капитального строительства представлена на рис. 1.

Рис. 1. Последовательность формирования цены договора подряда на выполнение работ по строительству объектов капитального строительства

Цена договора подряда на выполнение работ по строительству объектов капитального строительства формируется в следующей последовательности:

– подготовка исходных данных;

– определение начальной цены в ходе проведения закупочных процедур;

– формирование контрактной цены и подготовка сметы к договору подряда при заключении контракта (договора подряда).

Исходными данными для определения цены договора подряда на выполнение работ по строительству объектов капитального строительства являются:

– техническая документация;

– информация о сметной стоимости работ;

– календарный план строительства в составе проекта организации строительства (при наличии проектной документации) или информация о календарных сроках выполнения работ по строительству объектов капитального строительства;

– легитимная информация о фактических и прогнозных индексах изменения сметной стоимости строительства и отдельных элементов ее технологической структуры, индексах-дефляторах капитальных вложений (инвестиций).

На основании технической документации осуществляется формирование перечня объектов капитального строительства с детализацией по конструктивным решениям, комплексам и видам работ с указанием объемов работ, на которые планируется заключение договора подряда по строительству объектов капитального строительства.

Данные о сметной стоимости работ принимаются по сметной документации, подготовленной и утвержденной в установленном порядке, имеющей положительное заключение экспертизы (в случае обязательности последнего).

Необходимым требованием к порядку подготовки локальных сметных расчетов является их формирование по отдельным конструктивным решениям, т.е. итогом локальных сметных расчетов должна быть сметная стоимость возведения отдельных строительных конструкций, систем и сетей инженерно-технического обеспечения, технологического оборудования, пусконаладочных работ с обязательным указанием показателей единичной стоимости конструктивного решения. Для этого на основании технической документации определяются количественные показатели конструктивных решений (объемы работ) с учетом технологической последовательности, сроков, качества их устройства (выполнения), специфических особенностей, а также условий производства строительно-монтажных работ и приемки их выполнения. Состав выполняемых работ, а также показатели единичной стоимости конструктивных решений объекта капитального строительства служат исходными данными для формирования договорных цен на выполнение подрядных работ, заключения контрактов, а также оформления первичной учетной документации.

Календарный план строительства должен отражать сроки и последовательность выполнения работ по отдельным конструктивным решениям объекта капитального строительства и их комплексам для грамотного приведения ценовых показателей в соответствие с условиями договорных отношений, сроками исполнения контрактных обязательств.

Для этой же цели используется информация о фактических и прогнозных индексах изменения стоимости различной степени детализации, публикуемая уполномоченными органами (Министерством строительства РФ и субъектов РФ, Министерством экономического развития РФ и субъектов РФ), иными региональными органами власти, заказчиками. Информация об индексах изменения стоимости строительства и отдельных элементов ее технологической структуры может приниматься на основании данных ФАУ ФЦЦС, региональных центров ценообразования в строительстве.

Определение начальной цены договора подряда на выполнение работ по строительству объектов капитального строительства

Расчет начальной цены договора подряда на выполнение работ по строительству объектов капитального строительства производится в следующем порядке:

– определяется сметная стоимость предмета закупки с учетом прочих, лимитированных затрат и налогов в ценах подготовки сметной документации;

– определяется расчетная стоимость предмета закупки на дату проведения закупочных процедур;

– формируется начальная цена контракта (лота) в ценах исполнения договора подряда;

– определяется цена контракта.

Непременным условием формирования стоимости на обозначенных этапах осуществления строительства является выполнение расчетов не только по стройке (объектам капитального строительства) в целом, но и с детализацией по конструктивным решениям, комплексами и видами работ. Степень детализации определяется индивидуальными характеристиками предмета закупки, технико-технологическими характеристиками планируемых к выполнению работ, подходами к расчету за выполненные работы и других факторов.

Порядок определения цены строительства в ходе подготовки и осуществления закупочных процедур рассмотрен на рис. 2. В процессе формирования расчетов стоимости используются справочные показатели:

– дата разработки сметной документации (Tсм);

– дата объявления закупки (Tзакуп);

– начало (TН) и окончание (TО) работ по исполнению договора подряда;

– размер и обоснование прочих, лимитированных затрат и налогов;

– индексы изменения сметной стоимости строительно-монтажных работ, оборудования, прочих работ и затрат на дату разработки сметной документации (

), дату объявления закупки (

), дату объявления закупки (

) к ценам базисного уровня.

) к ценам базисного уровня.

Рис. 2. Порядок определения цены контракта

На основании справочных показателей рассчитываются:

– коэффициенты начисления прочих, лимитированных затрат и НДС для строительно-монтажных работ (Kсмр), оборудования (KО), прочих (в т.ч. пусконаладочных) работ (KП);

– коэффициенты пересчета на дату объявления закупки сметной стоимости строительно-монтажных работ  , оборудования

, оборудования  , прочих (в т.ч. пусконаладочных) работ

, прочих (в т.ч. пусконаладочных) работ  ;

;

– прогнозные индексы-дефляторы для пересчета стоимости, определенной на дату объявления закупки, в цены исполнения договора подряда (di).

Коэффициент начисления прочих, лимитированных затрат и НДС для строительно-монтажных работ (Kсмр) определяется по формуле

(1)

(1)

где

– нормативы прочих и лимитированных затрат, принятые в сметной документации, и ставка НДС; Q – количество видов прочих, лимитированных затрат, начисляемых на строительно-монтажные работы, и НДС.

– нормативы прочих и лимитированных затрат, принятые в сметной документации, и ставка НДС; Q – количество видов прочих, лимитированных затрат, начисляемых на строительно-монтажные работы, и НДС.

Коэффициент начисления прочих, лимитированных затрат и НДС для оборудования (KO) определяется по формуле

(2)

(2)

где

– нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; M – количество видов прочих, лимитированных затрат, начисляемых на оборудование, и НДС.

– нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; M – количество видов прочих, лимитированных затрат, начисляемых на оборудование, и НДС.

Коэффициент начисления прочих, лимитированных затрат и НДС для прочих (в т.ч. пусконаладочных) работ (KП) определяется по формуле

(3)

(3)

где

– нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; N – количество видов прочих, лимитированных затрат, начисляемых на прочие (в т.ч. пусконаладочные) работы, и НДС.

– нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; N – количество видов прочих, лимитированных затрат, начисляемых на прочие (в т.ч. пусконаладочные) работы, и НДС.

Коэффициенты пересчета сметной стоимости строительно-монтажных работ, оборудования, прочих (в т.ч. пусконаладочных) работ на дату объявления закупки определяются соотношением соответствующих индексов изменения сметной стоимости на дату объявления закупки и дату разработки сметной документации по формулам:

для строительно-монтажных работ

(4)

(4)

для оборудования

(5)

(5)

для прочих (в т.ч. пусконаладочных) работ

(6)

(6)

В случае необходимости для пересчета сметной стоимости могут применяться индексы иной детализации.

Расчет индексов-дефляторов для пересчета сметной стоимости, определенной на дату объявления закупки, в цены исполнения договора подряда выполняется с использованием дефляторов капитальных вложений (инвестиций), публикуемых в составе Прогноза социально-экономического развития Минэкономразвития РФ, Минэкономразвития субъекта РФ или уполномоченного органа.

Сметная стоимость предмета закупки с учетом прочих, лимитированных затрат и НДС в ценах подготовки сметной документации определяется по формуле

(7)

(7)

где  – сметная стоимость i-го вида строительно-монтажных работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и НДС, в уровне цен разработки сметной документации, руб. Определяется по формуле (8); K – количество видов конструктивных решений, планируемых к выполнению в соответствии с положениями договора подряда, k = 1...K;

– сметная стоимость i-го вида строительно-монтажных работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и НДС, в уровне цен разработки сметной документации, руб. Определяется по формуле (8); K – количество видов конструктивных решений, планируемых к выполнению в соответствии с положениями договора подряда, k = 1...K;

(8)

(8)

где  – сметная стоимость i-го вида строительно-монтажных работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; I – количество видов строительно-монтажных работ, i = 1...I;

– сметная стоимость i-го вида строительно-монтажных работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; I – количество видов строительно-монтажных работ, i = 1...I;  – сметная стоимость j-го вида оборудования по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

– сметная стоимость j-го вида оборудования по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

(9)

(9)

где  – сметная стоимость j-го вида оборудования без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; J – количество видов инженерного и технологического оборудования, j = 1...J;

– сметная стоимость j-го вида оборудования без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; J – количество видов инженерного и технологического оборудования, j = 1...J;  – сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

– сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

(10)

(10)

где  – сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; G – количество видов прочих работ и затрат, g = 1...G.

– сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; G – количество видов прочих работ и затрат, g = 1...G.

Расчетная стоимость предмета закупки на дату проведения закупочных процедур определяется по формуле

(11)

(11)

Расчетная стоимость по конструктивным решениям в ценах исполнения договора подряда определяется с применением рассчитанных индексов-дефляторов по периодам исполнения конструктивного решения по формуле (12). Для упрощения расчетов принимается, что сметная стоимость конструктивного решения распределяется в пределах периода выполнения работ равномерно.

(12)

(12)

где T – количество кварталов исполнения договоров подряда по k-му конструктивному решению; t = 1...T – номер квартала исполнения договора подряда по k-му конструктивному решению (нумерация осуществляется с начала исполнения договора подряда).

Начальная цена контракта (лота) формируется в ценах исполнения договора подряда по видам конструктивных решений (формула (13)) и в целом по договору подряда (формула (14)).

(13)

(13)

(14)

(14)

Определение цены договора подряда на выполнение работ по строительству объектов капитального строительства

Цена договора подряда определяется по результатам проведения закупочных процедур. Расчет выполняется по формуле

ЦДЛ = Цнач?Kсн, (15)

где Kсн – коэффициент снижения начальной цены договора подряда ? определяется по формуле

(16)

(16)

В расчете цены договора подряда коэффициент снижения приводится по видам работ (конструктивным решениям) и по расчету в целом.

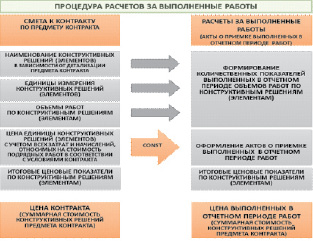

Рис. 3. Порядок расчетов за выполненные работы при твердых контрактных ценах

В результате произведенных последовательных расчетов формируется простая, понятная и удобная для всех участников строительства форма сметы к договору подряда, включающая информацию о перечне, объемах, цене единицы и общей стоимости планируемых к выполнению работ.

На основании сметы к договору подряда оформляются первичные учетные документы, в том числе акты о приемке выполненных работ. Подходы к их подготовке отвечают требованиям контрактного и бухгалтерского законодательства, современным потребностям участников инвестиционно-строительного процесса. Предлагаемая авторами методика расчетов за выполненные работы отражена на рис. 3.

Практика убедительно доказала, что специфика договорных отношений в строительстве, совмещенная с особенностями продукции как объекта закупочных процедур, требует системного обновления методов формирования контрактных цен, их адаптации к современным реалиям инвестиционно-строительной сферы и алгоритмизации.

Библиографическая ссылка

Ильина М.В., Мамаева О.А. МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ФОРМИРОВАНИЯ КОНТРАКТНЫХ ЦЕН В СИСТЕМЕ СТРОИТЕЛЬНЫХ ЗАКУПОК // Фундаментальные исследования. 2016. № 2-1. С. 145-151;URL: https://fundamental-research.ru/en/article/view?id=39897 (дата обращения: 27.06.2026).