Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

IMPROVEMENT OF THE MECHANISM OF INCREASE OF COMPETITIVENESS OF SMALL BUSINESSES ON THE BASIS OF SIMULATION MODEL

В современных условиях ключевой стратегией социально-экономического развития государства является развитие малого и среднего предпринимательства. Малое и среднее предпринимательство играет важную роль с социальной и экономической точки зрения, формируя равновесную рыночную среду, аккумулируя финансово-экономические и людские возможности регионов государства.

К сожалению, действительность такова, что деятельность предприятий малого и среднего предпринимательства сегодня практически происходит в состоянии постоянного «стресса». Предприятие погружено в такую факторную среду внешних и внутренних, случайных и неслучайных факторов, что управление становится ручным, по принципу «тушения» постоянно возникающих проблем. Поэтому успешное функционирование и развитие предприятия требует соответствующего подхода к формированию его конкурентной стратегии, что, в свою очередь, обуславливает необходимость оценки конкурентоспособности через оценку эффективности деятельности.

Оценка конкурентоспособности предприятий малого и среднего предпринимательства невозможна без следующих действий [4, с. 103]:

– определения характеристик устойчивости положения предприятия на рынке и его способности выпускать продукцию, обеспечивающую стабильную прибыль;

– непрерывного мониторинга показателей эффективности деятельности предприятия для принятия решений об изменении ассортимента и объема выпускаемой (продаваемой) продукции, разработке новых ее видов (либо модернизации существующих), необходимости поиска новых рынков сбыта, расширении и создании новых производственных мощностей и технологий.

Однако существующие до сих пор механизмы обеспечения конкурентоспособности предприятий малого и среднего предпринимательства не дают достаточного эффекта и не используют дополнительных механизмов в оценке эффективности их деятельности, что является проблемой в реализации концепции управления рыночной привлекательностью и конкурентоспособностью предприятий. Для решения этой проблемы необходимы новые инструменты, стимулы и рычаги управления повышением уровня конкурентоспособности предприятий малого и среднего предпринимательства.

Для создания новых направлений оценки конкурентоспособности малого и среднего предпринимательства требуются соответствующие исследования, которые позволяли бы качественно оценивать эффективность деятельности предприятия и, соответственно, уровень конкурентоспособности. В свою очередь, конкурентоспособность будет выступать в роли важнейшего компонента оценки эффективности деятельности предприятия, а с практической точки зрения именно она явится стимулом разработки новых стратегических подходов в организации производства и управления.

Основная часть

Для обеспечения конкурентоспособности предприятий малого и среднего предпринимательства и установления направлений развития на длительную перспективу, на наш взгляд, нужен мониторинг (аналитическая работа), в основу которого положены анализ финансового состояния предприятия и факторный анализ как достаточно эффективный метод исследования деятельности предприятия.

Факторный анализ как система может быть представлен в виде обобщенной модели, в которой должны учитываться реально существующие связи между исследуемыми показателями и факторами [3, с. 62–65]:

Y = f(X1, X2, …, Xn), (1)

где Y – показатель, например доходность предприятия; X1, X2, …, Xn – факторы, определяющие причины, реального состояния любого из процессов деятельности предприятия.

Значение доходности (рентабельности) настолько велико при определении эффективности деятельности предприятия, что определение ее величины является одной из ключевых проблем, для решения которой используется факторный анализ [5, с. 11]. Это связано с тем, что с помощью показателя доходности как относительной величины, возможно исключить пространственно-временную несопоставимость показателей (инфляция, эффект масштаба, организационные изменения и др.), а также выявить и оценить влияние факторов (экстенсивных и интенсивных) на развитие экономического процесса.

Из всего многообразия коэффициентов рентабельности, на наш взгляд, основным является рентабельность собственного капитала, в котором практически отражаются все стороны организации и управления предприятием. В общем виде рентабельность собственного капитала отражает эффективность операционной деятельности предприятия с последующим переходом в оценку его конкурентоспособности. Этот коэффициент является самым важным из всех показателей, используемых в бизнесе [6].

Успех в деятельности предприятия в финансовом аспекте, в частности, оценивается положительной динамикой рентабельности собственного капитала, который обеспечивает рост его конкурентоспособности и в конечном итоге повышает инвестиционную привлекательность. Снижение рентабельности собственного капитала указывает на возможность тех или иных серьезных проблем, связанных с эффективностью деятельности предприятия.

Для углубленного исследования влияния факторов, связь которых с рентабельностью собственного капитала носит функциональный характер, наиболее приемлемой многофакторной моделью является мультипликативная модель Дюпона, представляющая собой прием модифицированного факторного анализа [2]:

РСК = Рпр×Коб×МСК, (2)

где РСК – рентабельность собственного капитала; Рпр – рентабельность продаж; Коб – коэффициент оборачиваемости активов; МСК – мультипликатор собственного капитала.

Комплексный показатель (2) оценки успешности деятельности предприятия с точки зрения достижения стратегической цели играет существенную роль для инвесторов в определении ими объектов (проектов) для вложений. Он отражает цепочку создания стоимости бизнеса и включает в себя результаты операционных, инвестиционных и финансовых решений, а также параметры внешней среды (процентные ставки, налоги и т.д.) [7].

Предприятия малого и среднего предпринимательства относятся к динамическим системам высокой степени сложности, и, поэтому имитационное моделирование является наилучшим инструментом для описания экономических процессов, многовариантного прогнозирования и анализа результативности. Методика имитационного моделирования позволяет получать желаемые результаты (аналитические или/и прогнозные) путем использования многократных «прогонов» модели с последующим обоснованием и выбором наилучшего решения. Многократное применение модели невозможно без взвешенной и основательной разработки сценариев развития экономического процесса или системы.

Как показывает практика, при выборе долгосрочной стратегии развития бизнеса сценарный подход для предприятий малого и среднего предпринимательства становится все более популярным [8]. Анализ сценариев позволяет детально описать последовательность событий, которые могут привести к желаемому или планируемому конечному результату при включенных в исследование вариантах развития предприятия с учетом заданной гарантийной вероятности.

В действующей практике сценарии прогнозов экономической эффективности предприятия определяются по показателям из отчета о финансовых результатах деятельности, а сценарии финансового порядка в качестве информационной основы имеют показатели бухгалтерского баланса.

Рассмотрим механизм повышения эффективности деятельности (а по сути, повышения конкурентоспособности) на примере общества с ограниченной ответственностью «Мебель-М» (предприятие малого бизнеса, юридическое лицо), с уставным капиталом 34000 тыс. руб. (количество работающих 97 человек). Предприятие производит и продает детали для мебели, выпускает мягкую мебель, оконные и дверные блоки, аудиторные и лабораторные столы и т.д. Механизация производства предприятия «Мебель-М» составляет 86 %.

Прежде чем приступить к выбору сценариев развития предприятия и их моделированию, необходимо оценить его финансовое состояние. С этой целью рассчитывается ряд показателей ликвидности и финансовой устойчивости [3, 5].

Оценку ликвидности выполним на основе расчета ряда коэффициентов по методике, предложенной в [3], и по данным бухгалтерской отчетности (табл. 1).

Таблица 1

Расчетные значения показателей ликвидности ООО «Мебель-М»

|

Коэффициент |

2012 г. |

2013 г. |

2014 г. |

Нормативные значения [5] |

|

Текущая ликвидность |

1,291 |

1,39 |

1,32 |

Необходимое значение – 1,5 Оптимальное – 2,0–3,0 |

|

Абсолютная ликвидность |

0,11 |

0,19 |

0,32 |

0,2–0,5 |

|

Срочная ликвидность |

0,75 |

0,84 |

0,93 |

Допустимое значение – 1,5 Желательное – 1,0 |

Анализ расчетных значений коэффициентов ликвидности показывает, что они не соответствуют нормативным и характеризуют низкий уровень способности предприятия к оплате обязательств. Исключение составляет коэффициент абсолютной ликвидности, значение которого в 2014 г. попадает в интервал нормативных значений.

Для уточнения более полной картины финансового состояния предприятия выполним расчеты относительных показателей финансовой устойчивости и представим в табл. 2.

Таблица 2

Показатели финансовой устойчивости ООО «Мебель-М»

|

Коэффициент |

2012 г. |

2013 г. |

2014 г. |

|

Обеспеченность оборотных активов собственными средствами |

0,064 |

0,076 |

0,011 |

|

Маневренность оборотных активов |

0,001 |

0,004 |

0,003 |

|

Автономии |

0,186 |

0,182 |

0,118 |

Анализируя основные показатели эффективности деятельности предприятия (табл. 3), можно сделать вывод о росте выручки от продаж (на 7,85 % в 2013 году (от 2012 года), и на 3,35 % в 2014 году (от 2013 г.)). Рост выручки, как факт операционной активности предприятия, ведет к росту себестоимости (по сравнению с 2012 годом – в 2013 году на 3,6 %, в 2014 году на 2,93 %). Уровень себестоимости в выручке снизился в 2014 году с 97,07 до 96,4 % (табл. 3).

Доля себестоимости в структуре выручки практически не изменилась при сохранении соотношения темпов роста выручки и себестоимости. Снижение себестоимости происходило с одновременным повышением стоимости продукции, но при этом темпы снижения себестоимости были выше темпов роста цен на детали, что, собственно, и объясняет снижение затрат на 1 рубль торговой продукции по этим двум факторам на 0,12 коп. Рост управленческих и коммерческих расходов не оказал значительного влияния на рост прибыли от продаж: в 2014 году она увеличилась на 2450 тыс. руб. (по сравнению с 2013 годом).

Для дальнейшего анализа эффективности деятельности предприятия воспользуемся показателями рентабельности [5]. Исходные данные для расчетов показателей рентабельности и их значения представлены в табл. 3.

Показатели эффективности деятельности предприятия имеют тенденцию к уменьшению (табл. 3): рентабельность активов на конец 2014 года снизилась на 33,62 % (по сравнению с 2012 годом); за аналогичный период рентабельность продаж снизилась на 20,65 %. Исключение составляет рентабельность собственного капитала: в 2014 году она выше, чем в 2012 году на 3,86 % и выше чем в 2013 году на 4,47 %. Анализ показал, что производство новых видов продукции привело к росту рентабельности собственного капитала. Уменьшение рентабельности активов и рентабельность продаж является следствием увеличения затрат и коммерческих расходов соответственно.

Полученные результаты анализа позволяют сделать следующие выводы:

– постоянное обновление отдельных видов продукции на предприятии и, несмотря на разницу в денежных оценках, обеспечивает положительную разность соотношения «выпуск – затраты». Выпуск мебельных деталей экономически оправдан, но наращивание объемов производства сделать умеренным;

– в связи с малоэффективным для предприятия выпуском наборов офисной мебели возникает необходимость замены ассортимента на более выгодный с точки зрения снижения себестоимости продукции;

– финансовое состояние предприятия неудовлетворительно при росте объемов выпуска продукции и ее продаж. Это подтверждают расчетные значения относительных показателей ликвидности: предприятие имеет низкую платежеспособность, и коэффициенты финансовой устойчивости предприятия имеют тенденцию к снижению на конец исследуемого периода (2014 год);

Для улучшения финансового состояния предприятия (как один из вариантов) предлагается заменить устаревшее оборудование, или изготавливать изделия, используя современные технологии, или найти более дешевые источники сырья. В связи с этим для предприятия ООО «Мебель-М» рассмотрим три сценария развития:

– увеличить объем продаж мебельной продукции (элементы мебели) на 150 тыс. шт. и в активе баланса увеличить основные фонды на 17050 тыс. руб.;

Таблица 3

Показатели деятельности ООО «Мебель-М»

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Абсолютные, тыс. руб. |

|||

|

Выручка (В) |

365498 |

396630 |

410358 |

|

Себестоимость |

266791 |

301145 |

285123 |

|

Прибыль от продаж (Ппр) |

53663 |

61297 |

63746 |

|

Брутто-прибыль (Пбр = ЧП + Налоги + Проценты) |

27802 |

25167 |

24729 |

|

Чистая прибыль (ЧП) |

23118 |

24293 |

27595 |

|

Активы средние за период, |

298798 |

375811 |

403378 |

|

Собственный капитал средний за период, |

55434 |

59123 |

60560 |

|

Относительные (рентабельность), % |

|||

|

Продаж |

7,6 |

6,35 |

6,03 |

|

Активов |

9,31 |

6,70 |

6,18 |

|

Собственного капитала |

41,70 |

41,09 |

45,56 |

– увеличить стоимость единицы выпускаемых деталей мебели на 9 руб., уменьшить затраты переменные на 6250 тыс. руб., увеличить затраты постоянные на 10000 тыс. руб., уменьшить задолженность дебиторов на 82600 тыс. руб. и увеличить собственный капитал (собственные средства) на 17050 тыс. руб.;

– увеличить объем продаж деталей мебели на 150 тыс. шт., уменьшить затраты переменные на 6250 тыс. руб. и увеличить собственные средства на 17050 тыс. руб.

Предлагаемые сценарии, по сути, это прогнозы развития предприятия и служат основой для формирования плана деятельности предприятия на 2015 год. Расчеты выполним, используя данные предлагаемых сценариев, по программе, представленной в среде Excel [8] .

Сценарий 1. В столбцы 3 и 4 табл. 4 и 5 заносим данные из форм № 1 и 2 соответственно за 2013 и 2014 г. В столбец 5 заносим данные из форм № 1 и 2 за 2014 г., но при этом увеличиваем объем продаж на 150 тыс. шт. (табл. 4) и основные фонды на 17050 тыс. руб. (табл. 5).

Результаты расчетов представлены в табл. 4, 5 (столбец 5) и на рисунке.

Предполагается, что комплекс мер (внедрение новых технологий, оптимизация управления производственными процессами, экономия сырья (материалов) и использование новых видов, конструктивные изменения изделий и т.д.) приведет к увеличению объема продаж на 150 тыс. шт.

Увеличение основных фондов обусловлено планируемой закупкой и вводом в действие нового оборудования. Уменьшение себестоимости возможно при внедрении автоматизированных систем управления и модернизации существующих технологических линий.

Таблица 4

Отчет о финансовых результатах деятельности ООО «Мебель-М»

|

Показатели |

Формула |

2013 |

2014 |

1 сценарий |

|

1 |

2 |

3 |

4 |

5 |

|

Продажи, тыс. шт. |

1 |

7 345 |

7 599 |

7 749 |

|

Цена за единицу продукции, руб. |

2 |

54 |

54 |

54 |

|

Продажи, тыс. руб. |

3 = 1?2 |

396 630 |

410 346 |

418 446 |

|

Затраты переменные на единицу продукции, руб. |

4 |

41 |

41 |

41 |

|

Затраты переменные, тыс. руб. |

5 = 1?4 |

301 145 |

311 559 |

317 709 |

|

Затраты постоянные, тыс. руб. |

6 |

71 192 |

71 192 |

71 192 |

|

Затраты суммарные, тыс. руб. |

7 = 5 + 6 |

372 337 |

382 751 |

388 901 |

|

Прибыль, тыс. руб. |

8 = 3 – 7 |

24 293 |

27 595 |

29 545 |

|

Расчеты показателей |

||||

|

Рентабельность продаж, % |

9 = 8/3 |

6,12 |

6,72 |

7,06 |

|

Рентабельность активов, % |

10 = 8/13 |

9 |

6 |

6 |

|

Оборачиваемость активов, раз |

11 = 3/13 |

1,5 |

0,83 |

0,82 |

|

Рентабельность собственного капитала, % |

12 = 8/19 |

41 |

46 |

49 |

Таблица 5

Агрегированный баланс ООО «Мебель-М», тыс. руб.

|

Формула |

2013 |

2014 |

1 сценарий |

|

|

1 |

2 |

3 |

4 |

5 |

|

Активы |

13 = 14 + 15 + 16 + 17 |

265 238 |

494 949 |

511 999 |

|

Основные фонды |

14 |

48 263 |

55 663 |

72 713 |

|

Дебиторская задолженность |

15 |

78 499 |

285 124 |

285124 |

|

Запасы |

16 |

135 773 |

152 454 |

152454 |

|

Касса, расчетный счет и КФВ |

17 |

2 703 |

1 708 |

1708 |

|

Пассивы |

18 = 13 |

265 238 |

494 949 |

511 999 |

|

Собственные средства |

19 |

59 123 |

60 560 |

60 560 |

|

Заемные средства |

20 = 13 – 19 |

206 115 |

434 389 |

451439 |

|

Расчеты показателей |

||||

|

Финансовый рычаг |

21 = 20/19 |

3,5 |

7,2 |

7,5 |

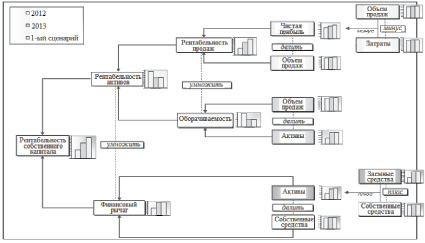

Модифицированная схема имитационной модели (1-й сценарий)

Первый «прогон» модели показал, что увеличение объема продаж приведет к росту прибыли на 1950 тыс. руб. по сравнению с 2014 г. (табл. 4). Соответственно, выросла рентабельность собственного капитала на 3 % (табл. 4). С другой стороны, в 2015 г. (прогнозном году) предполагается увеличение заемного капитала на 17050 тыс. руб. (табл. 5). Причиной этого является грамотная заемная политика менеджмента предприятия – несмотря на несколько «плохую» ликвидность для закупки оборудования попытаться взять кредит в банке. Этому будет способствовать положительная кредитная история предприятия.

Моделирование по данным первого сценария показало ухудшение финансовой устойчивости предприятия. Причиной является усиление зависимости от заемного капитала, о чем свидетельствует рост финансового рычага на 0,3 пункта в прогнозном 2015 г. (по сравнению с 2014 г.) при рекомендуемом значении 2,5 (табл. 5) [8].

Сценарий 2. В столбцы 3 и 4 табл. 6 и 7 вносим данные из форм № 1 и 2 соответственно за 2013 и 2014 г. В 5 столбец заносим данные в формы № 1 и 2 за 2014 г., но при этом увеличиваем стоимость единицы продукции на 9 руб. (табл. 6), снижаем переменные затраты на 6250 тыс. руб., увеличиваем постоянные затраты на 10000 тыс. руб. Дебиторскую задолженность уменьшим на 82600 тыс. руб., а собственные средства увеличим на 17050 тыс. руб. (табл. 7). Остальные показатели в табл. 6 и 7 не подлежат изменению. Результаты расчетов представлены в табл. 6, 7 (столбец 5).

Расчеты показали, что оптимизация номенклатуры выпускаемой продукции может приводить как к уменьшению, так и к увеличению затрат. Влияние изменений номенклатуры выпускаемой продукции на затраты заведено в модель (уменьшение затрат переменных на 6250 тыс. руб. и увеличение затрат постоянных на 10000 тыс. руб.). Второй сценарий операционной деятельности предприятия в результате «прогона» модели показал, что оптимизация номенклатуры продукции ведет к увеличению прибыли в 3,5 раза и увеличению рентабельности продаж в прогнозном периоде на 12,55 % (табл. 6).

В разработке сценария принималась во внимание большая дебиторская задолженность партнеров (202524 тыс. руб. (табл. 7)). Экспертный опрос специалистов показал, что в прогнозном периоде дебиторская задолженность уменьшится примерно на 82600 тыс. руб. (табл. 7), что и было учтено при расчетах.

Первый раздел пассива баланса увеличивается на величину нераспределенной прибыли (16350 тыс. руб.). Это позволит предприятию покрыть заемные средства на сумму 99650 тыс. руб. (табл. 7), что способствует увеличению рентабельности собственного капитала в 2,6 раза (табл. 6). В свою очередь, это приведет к уменьшению финансового рычага на 1,9 и, соответственно, возрастанию финансовой устойчивости предприятия (табл. 7).

Таблица 6

Отчет о финансовых результатах деятельности ООО «Мебель-М»

|

Показатели |

Формула |

2013 |

2014 |

2 сценарий |

|

1 |

2 |

3 |

4 |

5 |

|

Продажи, тыс. шт. |

1 |

7 345 |

7 599 |

7 599 |

|

Цена за единицу продукции, руб. |

2 |

54 |

54 |

63 |

|

Продажи, тыс. руб. |

3 = 1?2 |

396 630 |

410 346 |

478 737 |

|

Затраты переменные на единицу продукции, руб. |

4 |

41 |

41 |

40,18 |

|

Затраты переменные – всего, тыс. руб. |

5 = 1?4 |

301 145 |

311 559 |

305309 |

|

Затраты постоянные, тыс. руб. |

6 |

71 192 |

71 192 |

81 192 |

|

Затраты – всего, тыс. руб. |

7 = 5 + 6 |

372 337 |

382 751 |

386501 |

|

Прибыль, тыс. руб. |

8 = 3 – 7 |

24 293 |

27 595 |

92236 |

|

Расчеты показателей |

||||

|

Рентабельность продаж, % |

9 = 8/3 |

6,12 |

6,72 |

19,27 |

|

Рентабельность активов, % |

10 = 8/13 |

9 |

6 |

22 |

|

Оборачиваемость активов, раз |

11 = 5/13 |

1,5 |

0,8 |

1,2 |

|

Рентабельность собственного капитала, % |

12 = 8/19 |

41 |

46 |

118 |

Таблица 7

Агрегированный баланс ООО «Мебель-М», тыс. руб.

|

Формула |

2013 |

2014 |

2 сценарий |

|

|

1 |

2 |

3 |

4 |

5 |

|

Активы |

13 = 14 + 15 + 16 + 17 |

265 238 |

494 949 |

412 3499 |

|

Основные фонды |

14 |

48 263 |

55 663 |

55663 |

|

Дебиторская задолженность |

15 |

78 499 |

285 124 |

202524 |

|

Запасы |

16 |

135 773 |

152 454 |

152454 |

|

Касса, расчетный счет и КФВ |

17 |

2 703 |

1 708 |

1708 |

|

Пассивы |

18 = 13 |

265 238 |

494 949 |

412 349 |

|

Собственные средства |

19 |

59 123 |

60 560 |

77 610 |

|

Заемные средства |

20 = 13 – 19 |

206 115 |

434 389 |

334 739 |

|

Расчеты показателей |

||||

|

Финансовый рычаг |

21 = 20/19 |

3,5 |

7,2 |

5,3 |

В качестве третьего сценария в столбцы 3 и 4 табл. 8 и 9 вносим данные из форм № 1 и 2 соответственно за 2013 и 2014 г. В 5 столбец заносим данные в формы № 1 и 2 за 2014 г., но при этом увеличиваем объем продаж на 150 тыс. шт. (табл. 8), снижаем переменные затраты на 6250 тыс. руб. и наращиваем собственный капитал (собственные средства) на 16060 тыс. руб. (табл. 9). При формировании исходных данных сценария числовые значения показателей «объем продаж» (1-й сценарий) и «затраты переменные» (2-й сценарий) взяты без изменения. Результаты моделирования представлены в табл. 8, 9.

Факторный анализ формирования затрат на ООО «Мебель-М» показал, что прибыль растет не только путем уменьшения затрат переменных, но и путем увеличения выпускаемой мебельной продукции.

Таким образом, увеличение продаж на 8100 тыс. руб. приводит к увеличению прибыли (рост на 14350 тыс. руб.), что и наблюдаем по данным табл. 8.

По результатам расчетов рентабельность продаж увеличилась на 3,3 %. Увеличение собственных средств (пассив) на 16060 тыс. руб. привело к росту рентабельности активов на 2,48 %. Покрытие заемных средств осуществляется за счет роста собственных средств (актив) на 16060 тыс. руб. (табл. 9).

Таким образом, финансовый рычаг уменьшается до 6,5, т.е. финансовая устойчивость предприятия растет (табл. 9).

Для сравнительной оценки результаты моделирования сведем в табл. 10.

Анализ данных табл. 10 показывает, что второй сценарий является наилучшим. Увеличивая собственный капитал, постоянные расходы, цену за единицу продукции, а также снижая переменные затраты и дебиторскую задолженность, получаем прибыль, равную 92236 тыс. руб.: это больше, чем в первом сценарии, на 62691 тыс. руб., и больше чем в третьем – на 50291 тыс. руб. Рентабельность продаж выросла до 19,27 % и рентабельность активов выросла до 22 %, тогда как в других сценариях эти показатели на порядок меньше. Рентабельность собственного капитала во втором сценарии составляет 118 %, что на 69 % больше, чем в первом, и на 63,26 % больше, чем в третьем.

Таким образом, для повышения конкурентоспособности предприятия необходимо воспользоваться данными второго сценария. Для осуществления данного проекта принимается решение о разработке инвестиционного проекта с последующей оценкой его с точки зрения инвестиционной целесообразности (принять, не принять) и оценкой с точки зрения роста (уменьшения) показателей финансового состояния.

Таблица 8

Отчет о финансовых результатах деятельности ООО «Мебель-М»

|

Показатели |

Формула |

2013 |

2014 |

3 сценарий |

|

1 |

2 |

3 |

4 |

5 |

|

Продажи, тыс. шт. |

1 |

7 345 |

7 599 |

7 749 |

|

Цена за единицу продукции, руб. |

2 |

54 |

54 |

54 |

|

Продажи, тыс. руб. |

3 = 1?2 |

396 630 |

410 346 |

418 446 |

|

Затраты на единицу продукции (перем.), руб. |

4 |

41 |

41 |

39,5 |

|

Затраты переменные – всего, тыс. руб. |

5 = 1?4 |

301 145 |

311 559 |

305309 |

|

Затраты постоянные, тыс. руб. |

6 |

71 192 |

71 192 |

71 192 |

|

Затраты – всего, тыс. руб. |

7 = 5 + 6 |

372 337 |

382 751 |

376501 |

|

Прибыль, тыс. руб. |

8 = 3 – 7 |

24 293 |

27 595 |

41945 |

|

Расчеты показателей |

||||

|

Рентабельность продаж, % |

9 = 8/3 |

6,12 |

6,72 |

10,02 |

|

Рентабельность активов, % |

10 = 8/13 |

9 |

6 |

8,48 |

|

Оборачиваемость активов, раз |

11 = 3/13 |

1,5 |

0,83 |

0,85 |

|

Рентабельность собственного капитала, % |

12 = 8/19 |

41 |

46 |

54,74 |

Таблица 9

Агрегированный баланс ООО «Мебель-М», тыс. руб.

|

Формула |

2013 |

2014 |

3 сценарий |

|

|

1 |

2 |

3 |

4 |

5 |

|

Активы |

13 = 14 + 15 + 16 + 17 |

265 238 |

494 949 |

494 949 |

|

Основные фонды |

14 |

48 263 |

55 663 |

55 663 |

|

Дебиторская задолженность. |

15 |

78 499 |

285 124 |

285124 |

|

Запасы, руб. |

16 |

135 773 |

152 454 |

152454 |

|

Касса, расчетный счет и КФВ |

17 |

2 703 |

1 708 |

1708 |

|

Пассивы |

18 = 13 |

265 238 |

494 949 |

494 949 |

|

Собственные средства |

19 |

59 123 |

60 560 |

76 620 |

|

Заемные средства |

20 = 13 – 19 |

206 115 |

434 389 |

418329 |

|

Расчеты показателей |

||||

|

Финансовый рычаг |

21 = 20/19 |

3,5 |

7,2 |

6,5 |

Таблица 10

Результаты моделирования сценариев ООО «Мебель-М»

|

Показатели |

2013 г. (текущий) |

1 сценарий |

2 сценарий |

3 сценарий |

|

Прибыль, тыс. руб. |

27595 |

29545 |

92236 |

41945 |

|

Рентабельность продаж, % |

6,72 |

7,06 |

19,27 |

10,02 |

|

Рентабельность активов, % |

6 |

6 |

22 |

8,48 |

|

Оборачиваемость активов, раз |

0,83 |

0,82 |

1,2 |

0,85 |

|

Рентабельность собственного капитала, % |

46 |

49 |

118 |

54,74 |

|

Финансовый рычаг |

7,2 |

7,5 |

5,3 |

6,5 |

Результаты моделирования показали, что изменение затрат (снижение переменных и увеличение постоянных) и варьирование ценой товара приводит к увеличению конкурентоспособности предприятия. Увеличение количества продаваемого товара способствует росту рентабельности собственного капитала, что позволит руководству предприятия принять решение о реализации данного сценария.

Выводы

Совместное использование в аналитической работе методов финансового анализа и оценки и сценарного подхода с имитационной, модифицированной моделью Дюпона (детерминированный факторный анализ) дает возможность сделать выбор рационального варианта развития предприятия, реализация которого позволит ему повысить эффективность деятельности и в конечном итоге конкурентоспособность на рынке Челябинской области.

Предлагаемый вариант совершенствования механизма повышения конкурентоспособности предприятия с использованием предлагаемого методологического подхода обеспечивает ему практическую тиражируемость проведения исследования хозяйствующими субъектами. В целях стабилизации и укрепления финансового состояния хозяйствующего субъекта его управленческий персонал может воспользоваться основными положениями научной новизны представленной здесь работы.

Библиографическая ссылка

Якушев А.А. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА НА ОСНОВЕ ИМИТАЦИОННОЙ МОДЕЛИ // Фундаментальные исследования. 2015. № 11-7. С. 1503-1511;URL: https://fundamental-research.ru/en/article/view?id=39868 (дата обращения: 02.08.2026).