Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MAIN TRENDS IN THE TAX LAWS TAX ON WATER

Важным элементом экологического налогообложения в России является водный налог плата за пользование водными объектами). Водный налог является федеральным налогом и наряду с НДПИ относится к разряду природно-ресурсных платежей. Поэтому помимо фискальной функции, отвечающей за формирование доходов бюджета, водный налог реализует значимую регулирующую функцию: стимулирует хозяйствующих субъектов к осуществлению рационального и эффективного водопользования, повышая их ответственность за сохранение водных ресурсов страны и поддержание экологического равновесия; имеет воспроизводственное назначение, так как часть собранных средств целевым образом предназначена для осуществления мероприятий по охране и восстановлению водных объектов.

Следует отметить, что российской практике известны различные формы платы за использование водных ресурсов. В Советском Союзе в 1920–1930 гг. взимался водный сбор с единицы орошаемой площади, плательщиками являлись юридические и физические лица, а налогооблагаемой базой – сельскохозяйственный доход. С завершением коллективизации водный сбор был отменен. В период с 1949 по 1956 г. существовала плата за воду, подаваемую оросительными системами. С 1982 по 1998 г. взималась плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. С 1982 по 1998 г. существовала плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. Она преследовала цель стимулировать потребителей к экономному пользованию водными ресурсами. Однако данный платеж носил символический характер. Его размеры были незначительны, поэтому для бюджета он не мог рассматриваться как полновесный доходный источник.

С 1 января 2005 г. вступила в силу новая глава НК РФ – гл. 25.2 «Водный налог» (соответствующие изменения были внесены в НК РФ Федеральным законом от 28 июля 2004 г. № 83-ФЗ) и одновременно прекратил свое действие Закон № 71-ФЗ. Этот налог заменил ранее существовавшую плату за пользование водными объектами. Если плата за пользование водными объектами относилась к категории региональных платежей, водный налог является федеральным налогом, т.е. регионы уже не вправе изменить то, что установлено гл. 25.2 НК РФ. С момента его введения в налогообложение водопользования привнесен ряд изменений, которые можно обобщить следующим образом.

Во-первых, были отменены отдельные налоговые льготы, которые устанавливались законодательными органами субъектов РФ, а также значительно расширен перечень налогоплательщиков. Так, наряду с организациями и индивидуальными предпринимателями плательщиками водного налога стали и физические лица, не являющиеся ИП.

Во-вторых, из объекта налогообложения исключен такой вид водопользования, как сброс сточных вод в водные объекты, что объясняется стремлением исключить ситуацию двойного налогообложения, поскольку за сброс загрязняющих веществ в водные объекты взимается плата за негативное воздействие на окружающую среду.

В-третьих, в целях сохранения поступлений в бюджет от данного налога одновременно увеличены ставки налога за забор воды из водных объектов. Помимо этого, ставки налога теперь установлены НК для всей территории РФ, а законодательные органы субъектов РФ теперь лишены права их регулировать.

В-четвертых, в качестве самостоятельного объекта налогообложения дополнительно выделено использование водных объектов без забора воды для целей гидроэнергетики.

В соответствии со статьей 333.8 НК РФ плательщиками водного налога признаются организации и физические лица, осуществляющие в соответствии с российским законодательством специальное или особое водопользование. Специальное или особое водопользование осуществлялось в соответствии с ранее действовавшим Водным кодексом РФ от 16.11.1995, который утратил силу с 1 января 2007 года в связи с введением в действие нового Водного кодекса РФ от 03.06.2006.

Если организации и физические лица осуществляют водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие нового Водного кодекса Российской Федерации (то есть после 1 января 2007 года), плательщиками водного налога они не являются. Данный кодекс упразднил действовавшее ранее лицензирование водопользования поверхностными водными объектами. С 2007 года оно осуществляется либо по договору водопользования, заключенному с исполнительным органом государственной власти или органом местного самоуправления – в зависимости от того, в чьей собственности находится водный объект, либо на основании решения о предоставлении водного объекта в пользование. Такое решение принимается Правительством РФ, исполнительными органами государственной власти или органами местного самоуправления.

Водопользователи, заключившие соответствующие договоры после 1 января 2007 года, уплачивают неналоговую плату за пользование водными объектами. Водопользователи, которые используют водные объекты на основании действующих лицензий на водопользование либо договоров водопользования, оформленных до 1 января 2007 года, продолжают уплачивать водный налог в соответствии с положениями главы 25.2 НК РФ. Прекращение действия лицензии на водопользование не снимает с организации или физического лица обязанности по уплате водного налога. Водопользователи будут являться плательщиками водного налога до момента, когда заключенный ими после 1 января 2007 года договор на водопользование не будет зарегистрирован в государственном водном реестре, как того требует статья 31 Водного кодекса Российской Федерации.

Плательщиками водного налога являются также организации, которые после истечения срока действия лицензии не заключили договор на водопользование в соответствии с действующим законодательством, но при этом фактически продолжают водопользование. Прекращение обязанности по уплате водного налога наступает только после того, как водопользователем будет заключен и зарегистрирован в государственном водном реестре договор на водопользование, предусматривающий неналоговую плату, либо после принятия соответствующего решения о предоставлении водного объекта в пользование.

Новый Водный кодекс РФ, вступивший в силу с 2007 года, не предусматривает лицензирования для использования поверхностных водных объектов. Вместо него введена возможность использования водного объекта либо по договору водопользования, либо по решению о предоставлении его в пользование. Согласно ст. 8 нового Водного кодекса РФ, все моря, реки, озера, болота, водохранилища и другие водные объекты находятся в федеральной собственности. Исключение составляют пруды и обводненные карьеры. Они могут принадлежать субъекту федерации, муниципальному образованию, организации или даже частному лицу, но только при одном условии: если их собственностью является земля, на которой расположен пруд (обводненный карьер) в пределах береговой линии.

Договор водопользования и решение о предоставлении его в пользование оформляются органом власти того субъекта РФ, в чьей собственности находится водный объект. Платежи по ним представляют собой арендную плату за пользование водным объектом (неналоговый платеж), а не водный налог. Однако в некоторых случаях не потребуется ни договора, ни решения, например, если водный объект предполагается использовать: для судоходства (в том числе морского); рыболовства, рыбоводства и охоты; научных и учебных целей; забора воды судами, чтобы обеспечить работу судовых механизмов, устройств и технических средств; забора воды, чтобы обеспечить пожарную безопасность, предотвратить чрезвычайные ситуации или ликвидировать их последствия.

Ставки водного налога для основных видов водопользования установлены п. 1 ст. 333.12 НК РФ. Они зависят от региона использования объекта, а для забора воды – еще и от его вида (поверхностный или подземный). В законодательстве также имеется льготная ставка для забора воды с целью водоснабжения населения (п. 3 ст. 333.12 НК РФ). С 2015 года повышена льготная ставка водного налога, предусмотренная для забора воды в целях водоснабжения населения, она составляет 81 рублей за 1 000 куб. м. Для нее тоже планируется планомерный рост в течение 2015–2025 годов, но он выражен не в коэффициентах, а в конкретных рублевых значениях. С 2026 года к этой ставке в порядке, аналогичном введенному для ставок водного налога по основным видам водопользования, также начнет применяться расчетный повышающий коэффициент, зависящий от изменения потребительских цен.

Начиная с 2015 года ставки водного налога, указанные в п. 1 ст. 333.12 НК РФ, должны применяться с корректировкой повышающими коэффициентами, значения которых на период с 2015 по 2025 год приведены в п. 1.1 ст. 333.12 НК РФ. С 2026 года повышающий коэффициент станет расчетным и будет определяться фактическим изменением потребительских цен за год, предшествующим году начала применения соответствующего расчетного коэффициента. Каждый следующий коэффициент будет применен к фактически сложившейся ставке водного налога за предшествующий год. Ставка, рассчитанная с учетом коэффициента, должна быть выражена в целых рублях.

Рассматривая динамику поступления водного налога по РФ (таблица), мы видим, что с каждым годом наблюдается тенденция к снижению сумм поступивших налоговых платежей по водному налогу. Так, в 2014 году сумма водного налога на 246663 тыс. рублей меньше, чем в 2012 году, что составляет 10 %. В то же время количество налогоплательщиков уменьшилось на 19,4 % по сравнению с 2012 годом, а объем забора воды снизился на 8,2 %, площадь акватории водных объектов, предоставленных в пользование, уменьшилась вдвое, что составляет 53 %. Также тенденция к понижению в 2014 году наблюдается и в отношении количества выработанной электроэнергии, оно составило 23 %.

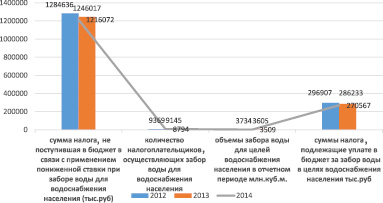

Одной из причин снижения сумм водного налога является применение налогоплательщиками пониженной ставки в отношении забора воды в целях водоснабжения населения (рис. 1) а также уменьшение количества налогоплательщиков водного налога. Снижение количества налогоплательщиков связанно так же и с введением с 1 января 2007 года Водного кодекса РФ.

Как мы видим по рис. 1, сумма налога, не поступившая в бюджет в связи с применением пониженной ставки при заборе воды для водоснабжения населения, за 2014 год составляет 47 % от общей суммы водного налога за этот же период. Количество налогоплательщиков, осуществляющих забор воды для водоснабжения населения, составляет 30 % от общего количества налогоплательщиков, осуществляющих забор воды из водных объектов в 2014 году, а объем воды в целях водоснабжения населения составляет 42 % от общего количества забранной воды.

Анализируя динамику поступления водного налога за 2012–2014 годы по Республике Дагестан, мы видим (рис. 2) что и здесь наблюдается тенденция к снижению налоговых поступлений, но не такие значительные, как в целом по Российской Федерации. За три года сумма водного налога, подлежащая уплате в бюджет, в общем уменьшилась на 4 %.

Основные показатели, характеризующие динамику поступления водного налога за 2012–2014 гг. по Российской Федерации

|

Показатели |

2012 |

2013 |

2014 |

|

Объемы водопользования (налоговая база) |

|||

|

Объем забора воды из водных объектов, млн куб. м. |

9199 |

8651 |

8442 |

|

В том числе для водоснабжения населения, млн куб. м. |

3734 |

3605 |

3509 |

|

Площади акваторий водных объектов, предоставленных в пользование, кв. км |

572 |

305 |

268 |

|

Количество выработанной электроэнергии, млн кВт?ч |

7045 |

8162 |

5403 |

|

Количество плательщиков водного налога |

|||

|

Всего |

37 659 |

36 218 |

30 349 |

|

При осуществлении забора воды из водных объектов |

31 458 |

30 329 |

29 406 |

|

В том числе для водоснабжения населения |

9 369 |

9 145 |

8 794 |

|

При пользовании акваторий водных объектов, предоставленных в пользование |

1 668 |

1 367 |

1 168 |

|

При пользовании водными объектами в целях удовлетворения потребностей гидроэнергетики |

12 |

10 |

9 |

|

Сумма водного налога, подлежащая уплате в бюджет за налоговые периоды тыс. руб. |

|||

|

Всего |

2 526 219 |

2373 000 |

2279 556 |

|

При осуществлении забора воды из водных объектов |

2 442 199 |

2273 520 |

2220 056 |

|

В том числе для водоснабжения населения |

296 907 |

286 233 |

270 567 |

|

При пользовании акваториями водных объектов, предоставленных в пользование |

13 013 |

10 565 |

8 619 |

|

При пользовании водными объектами в целях удовлетворения потребностей гидроэнергетики |

64 082 |

82 922 |

47 700 |

Источник. Отчетные данные с www. nalog.ru.

Рис. 1. Сумма поступлений налога по водному налогу с плательщиков, занимающихся водоснабжением населения, за 2012–2014 гг.

Анализируя количество плательщиков водного налога, мы видим (рис. 3) что в 2013 году резко увеличивается количество плательщиков водного налога, на 24,3 % по сравнению с 2012 годом, а при заборе воды из водных объектов ? на 26 %. Количество плательщиков при использовании акваторий водных объектов остается неизменным за анализируемый период. Ситуация по плательщикам водного налога, использующим водные объекты для целей гидроэнергетики, по Республике Дагестан совершенна иная: количество плательщиков равно нулю, соответственно, и все показатели по этому объекту равны нулю.

Рис. 2. Сумма налога, подлежащая уплате в бюджет за 2012–2014 гг. по РД

Рис. 3. Количество плательщиков водного налога по РД за 2012–2014 гг.

Хотя Республика Дагестан обладает существенным гидроэлектрическим потенциалом, оцениваемым до 55 млрд. кВт?ч в год, на 2015 год выработка действующими станциями составила около 5,1 млрд кВт?ч особенно ценной пиковой электроэнергии в год. Это Чиркейская ГЭС мощностью 1000 МВт; Ирганайская ГЭС – 400 МВт; Миатлинская ГЭС – 220 МВт: Чирюртские ГЭС суммарной мощностью 125 МВт; Гергебильская ГЭС – 17,8 МВт; Гунибская ГЭС – 15 МВт; а также несколько малых ГЭС. Ранее находящаяся в строительстве Гоцатлинская ГЭС (100 МВт, 310 млн кВт?ч) была введена в эксплуатацию ПАО «РусГидро» 30 сентября 2015 года; существует проект Агвалинской ГЭС (220 МВт, 680 млн кВт?ч).

Такая ситуация сложилась вследствие того, что все дагестанские гидроэлектростанции зарегистрированы в Пятигорске, так как их головная организация ПАО «РусГидро» находится в Пятигорске. Получается, что такой огромный налоговый потенциал поступает в Ставропольскую область, а Республика Дагестан, которая затрачивает свои природные ресурсы, остается без ничего. С нашей точки зрения, данную ситуацию необходимо изменить, внеся поправки в налоговое законодательство. Ситуация по объемам водопользования по Республике Дагестан практически неизменна в течение последних трех лет несмотря на изменение количества налогоплательщиков. В данном случае действует основная политика государства, направленная на рациональное водопользование.

Рис. 4. Объемы водопользования по Республике Дагестан за 2012–2014 гг.

В конце хотелось бы еще раз отметить важность и необходимость налогообложения водных объектов. Наше государство располагает богатыми природными ресурсами. Необходимо их рациональное использовать, действуя во благо своей страны, ведь от благополучия страны, в которой мы живем, зависит и наше личное благополучие. Однако этого можно добиться только путем совершенствования системы налогообложения природных ресурсов. Многие считают, что совершенствование связано в первую очередь с утяжелением налогового бремени. Но это не так. И неправильность бытующего мнения состоит в том, что непомерное увеличение приведет не к увеличению поступлений в бюджет, а наоборот, вызовет массовое недовольство, желание уклониться от уплаты. Поэтому было бы целесообразно, учитывая прошлый опыт, дифференцировать налоговые платежи с учетом качества водных объектов. Государству в первую очередь необходимо подумать не об увеличении бремени, а наоборот, ввести систему поощрения тех предприятий, которые имеют достижения в рациональном использовании водных ресурсов и соблюдении экологических нормативов, стараться создать условия для повышения непосредственной материальной заинтересованности трудовых коллективов предприятий в обеспечении рационального использования, охраны и воспроизводства водных ресурсов.

Библиографическая ссылка

Гитинова К.Г. ОСНОВНЫЕ ТЕНДЕНЦИИ ИЗМЕНЕНИЯ В НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВЕ ПО ВОДНОМУ НАЛОГУ // Фундаментальные исследования. 2016. № 1-1. С. 121-126;URL: https://fundamental-research.ru/en/article/view?id=39804 (дата обращения: 02.08.2026).