Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MAIN DIRECTIONS IMPLEMENTATION OF BUDGET POLICY VLADIVOSTOK CITY DISTRICTS IN CONDITIONS OF FINANCIAL INSTABILITY

Улучшение качества жизни населения и обеспечение социально-экономического развития территорий является основной целью системы государственных и муниципальных финансов. Бюджетная система, являясь основой финансовой системы, требует постоянного совершенствования, что в свою очередь приводит к формированию бюджетной политики, как совокупности действий и мероприятий, проводимых органами власти разных уровней в сфере управления формированием и использованием бюджетных средств для выполнения ими задач социально-экономического развития.

Анализ основных показателей бюджетной сферы России свидетельствует о необходимости эффективной реализации бюджетной политики на местном уровне, т.к. именно для местных бюджетов актуальной является проблема их сбалансированности, когда объем расходных обязательств местного бюджета может существенно превышать его доходную базу.

Эффективная реализация мероприятий бюджетной политики невозможна без учета условий, в которых она будет проводиться. Перечень этих условий не ограничивается показателями бюджетной сферы, но в данной статье проанализируем более подробно доходную и расходную часть бюджета Владивостокского городского округа.

Целью данной работы является анализ основных показателей бюджетной сферы Владивостокского ГО и формулирование по его результатам условий для эффективной реализации основных задач бюджетной политики города в среднесрочной перспективе.

На период 2015–2017 годов бюджет Владивостокского ГО будет формироваться и исполняться с учетом Постановления администрации г. Владивостока от 05.08.2014 № 7748 «Об основных направлениях бюджетной и налоговой политики города Владивостока на 2015 год и на плановый период 2016 и 2017 годов» [9].

Основными целями бюджетной политики города Владивостока на 2015 год и на плановый период 2016 и 2017 годов являются обеспечение сбалансированности бюджета Владивостокского городского округа и исполнение принятых обязательств наиболее эффективным способом.

В составе мер, направленных на поддержание сбалансированности бюджетов субъектов РФ и местных бюджетов, в 2015–2017 годах будут реализованы:

– изменения бюджетного законодательства РФ, ужесточающие условия для привлечения займов, возможность обслуживания и погашения которых не обусловлена ожидаемыми доходами [1];

– постепенное сокращение стоимости обслуживания займов, в том числе за счет их частичного замещения бюджетными кредитами из федерального бюджета.

Для анализа основных показателей, характеризующих состояние финансов Владивостокского ГО, использованы отчеты об исполнении бюджета г. Владивостока по доходам, расходам и источникам финансирования дефицита бюджета за 2012–2014 годы [3].

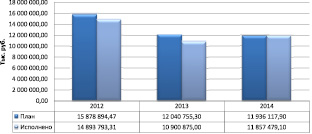

На рис. 1 представлена динамика плановых и фактических показателей доходов г. Владивостока за 2012–2014 годы.

Приведенные за 2012–2014 год данные о плановых и фактических доходах бюджета г. Владивостока свидетельствуют о неисполнении бюджета по доходам. Кроме того, в 2013–2014 годах сумма доходов бюджета г. Владивостока меньше, чем в 2012 г., что можно объяснить финансированием мероприятий саммита АТЭС-2012 [7].

Сокращение бюджета г. Владивостока по доходам связано именно с сокращением межбюджетных трансфертов. В 2013–2014 годах существенно сократилось финансирование из федерального бюджета в виде субсидий и субвенций различных программ, в т.ч. и федерального значения.

Доходы бюджета г. Владивостока в 2013 году сформированы за счет налоговых и неналоговых поступлений на 75,87 %, а в 2014 – на 72,55 %. На долю безвозмездных поступлений приходится менее 30 % [4].

При анализе исполнения бюджета г. Владивостока по расходам отмечается та же тенденция, что и при исполнении бюджета по доходам, а именно: фактическое значение расходов бюджета меньше, чем запланированные показатели. В 2012 году план по расходам не выполнен на 1874735,16 тыс. руб. или на 9,95 %, в 2013 году – на 1195196,9 тыс. руб. или на 9,06 %, в 2014 году – на 543116,9 тыс. руб. или на 4,27 %.

Более подробный анализ показывает, что плановые показатели за период 2012–2014 годов устойчиво не выполняются по таким разделам расходов как:

– Национальная экономика.

– ЖКХ.

– Образование.

При этом наиболее затруднено расходование бюджетных средств на национальную экономику, что свидетельствует о системных проблемах при реализации проектов по указанному направлению. В 2012 году расходы бюджета г. Владивостока существенно превышали объемы бюджетного финансирования в 2013 и 2014 годах. При этом динамика фактических расходов бюджета в 2013–2014 годах имеет положительное значение [3].

Чтобы получить представление о составе расходов бюджета г. Владивостока, посмотрим на рис. 2.

Рис. 1. Динамика плановых и фактических показателей доходов г. Владивостока за 2012–2014 годы

Рис. 2. Структура расходов бюджета г. Владивостока в 2014 году

Анализ фактических расходов бюджета свидетельствует, что приоритетными для бюджета г. Владивостока являются следующие направления расходования бюджетных средств:

– Образование.

– ЖКХ.

– Национальная экономика.

– Общегосударственные вопросы.

На финансирование именно этих направлений бюджет г. Владивостока в год тратит более 11000000 тыс. руб. Дефицит бюджета финансируется за счет внутренних источников. Так, в 2014 году источниками финансирования дефицита бюджета г. Владивостока являлись:

1. Кредиты кредитных организаций.

2. Изменение остатков средств на счетах по учету средств бюджетов.

Сведения о доходах, расходах бюджета и результатах его исполнения представлены в таблице.

Данные таблицы показывают, что бюджет г. Владивостока является устойчиво дефицитным. При этом наблюдается тенденция к его сокращению, как в плановых, так и в фактических показателях. В 2014 году фактический дефицит бюджета составил 321640 тыс. руб. или 41 % от плана.

Кредитная нагрузка бюджета г. Владивостока увеличивается, так же увеличиваются и расходы бюджета на обслуживание государственного долга. В этой связи требуется пересмотр бюджетной политики в части оптимизации расходов бюджета в целом (для уменьшения дефицита бюджета) и расходов на обслуживание муниципального долга в частности [6].

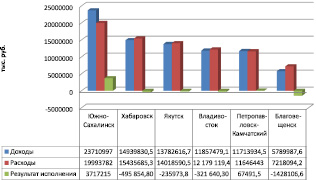

На рис. 3 сравним основные бюджетные данные г. Владивостока с показателями бюджетной сферы крупных городов ДВФО. Для сравнения выберем города Хабаровск, Благовещенск, Якутск, Южно-Сахалинск, Петропавловск-Камчатский. Все данные для сопоставления данных взяты с официальных сайтов органов местного самоуправления указанных городов.

Анализ данных свидетельствует, что по показателям доходов и расходов бюджета г. Владивосток занимает средние позиции после бюджета г. Якутска. При этом показатели доходов и расходов г. Владивостока очень близки к аналогичным данным Петропавловска-Камчатского. За исключением того, что бюджет г. Владивостока является дефицитным.

Из всей рассматриваемой совокупности, в 2014 году только бюджеты городов Южно-Сахалинска и Петропавловска-Камчатского являлись профицитными, что в целом не соответствует общему тренду качества муниципальных финансов. Показатели дефицита бюджета г. Владивостока также имеют среднее значение как общая величина его доходов и расходов [5].

Результат исполнения бюджета г. Владивостока в 2012–2014 годах, тыс. руб.

|

Показатель |

2012 |

2013 |

2014 |

|||

|

План |

Факт |

План |

Факт |

План |

Факт |

|

|

Доходы |

15 878 894 |

14 893 793 |

12 040 755 |

10 900 875 |

11936117 |

11857479 |

|

Расходы |

18 844 779 |

16 970 044 |

13 192 773 |

11 997 576 |

12722236 |

12179119 |

|

Результат |

–2 965 885 |

–2 076 251 |

–1 152 018 |

–1 096 701 |

–786118 |

–321 640 |

Рис. 3. Динамика исполнения бюджета в отдельных городах ДВФО в 2014 году

Учитывая, что по численности населения г. Владивосток занимает первое место среди городов ДВФО, состояние его муниципальных финансов можно охарактеризовать как в целом неудовлетворительное по показателю величины доходов и расходов бюджета на одного жителя. Анализ структуры доходов бюджетов в рассматриваемых городах ДВФО в 2014 году свидетельствует, что по суммарному объему доходов г. Владивосток занимает средние позиции, но при этом г. Владивосток меньше всего зависит от безвозмездных поступлений из бюджетов других уровней бюджетной системы.

По совокупной величине бюджетных доходов на одного жителя у г. Владивостока самые худшие показатели в рассматриваемой совокупности, что подтверждает вывод о неэффективности бюджетной политики в части формирования доходной части бюджета и необходимости разработки мероприятий по повышению их результативности [10].

Подводя итоги проведенного анализа, отметим, что на период до 2017 года эффективная реализация основных задач бюджетной политики Владивостокского ГО будет зависеть от следующих условий:

1. В период до 2017 года необходимо предпринять ряд мер по повышению доходной части бюджета г. Владивостока (за счет формирования устойчивой налоговой базы и эффективного управления муниципальным имуществом) при одновременном сокращении ряда неэффективных бюджетных расходов. Это необходимо для обеспечения долгосрочной сбалансированности бюджета Владивостокского ГО и сокращения дефицита бюджета.

2. Достаточно высокий уровень деловой активности, о чем свидетельствует положительная динамика налоговых и неналоговых доходов бюджета г. Владивостока за 2012–2014 годы.

3. Бюджет Владивостокского ГО в 2014 году формируется на 27 % за счет безвозмездных поступлений и на 73 % за счет налоговых и неналоговых доходов, что свидетельствует о наличии экономической базы для дальнейшей работы по увеличению налоговых поступлений в бюджет города на среднесрочную перспективу.

4. Сокращение неэффективных бюджетных расходов или расходов, не приводящих к конкретным результатам.

5. Значительная социально-экономическая направленность бюджета, о чем свидетельствует анализ структуры и динамики расходов Владивостокского ГО, т.к. из бюджета города в основном финансируется (в 2014 году): образование (49 %), ЖКХ (12 %), национальная экономика (16 %) и общегосударственные вопросы (16 %).

6. Сохранение предпосылок для формирования дефицитного, т.е. не сбалансированного, бюджета. На протяжении 2012–2014 годов бюджет Владивостокского ГО являлся дефицитным с тенденцией к сокращению. По нашему мнению, в дальнейшем эта тенденция будет сохраняться.

7. Сравнение основных бюджетных данных Владивостокского ГО с данными других городов ДВФО свидетельствует о посредственном качестве управления финансами г. Владивостока, так как по совокупным показателям доходов, расходов и результата исполнения бюджета г. Владивосток занимает средние показатели. При этом в пересчете объема бюджетных доходов на одного жителя г. Владивосток показывает наихудшие значения. Это свидетельствует о наличии большого потенциала увеличения доходной части бюджета (особенно в части налоговых и неналоговых доходов).

Таким образом, бюджетная политика Владивостокского ГО будет осуществляться с учетом оптимизации структуры расходов и совершенствования подходов к обеспечению сбалансированности бюджета по следующим основным направлениям:

– осуществление бюджетного процесса с использованием принципа программно-целевого планирования и исполнения бюджета Владивостокского ГО;

– обеспечение долгосрочной сбалансированности бюджета Владивостокского ГО и повышение эффективности бюджетных расходов [8];

– формирование собственной устойчивой налоговой базы для обеспечения сбалансированности бюджета Владивостокского ГО;

– создание прозрачной финансовой системы, повышение открытости муниципального бюджета и бюджетного процесса для граждан;

– обеспечение достоверного среднесрочного прогнозирования социально-экономического развития Владивостокского ГО;

– эффективное управление и распоряжение муниципальным имуществом г. Владивостока, целевой характер его использования, в том числе проведение оценки эффективности использования предоставленных средств бюджета Владивостокского ГО муниципальным унитарным предприятиям г. Владивостока;

– повышение эффективности бюджетных расходов в целом, в том числе за счет оптимизации закупок товаров, работ и услуг для обеспечения муниципальных нужд Владивостокского ГО;

– реализация механизма внутреннего муниципального финансового контроля;

– развитие системы мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств бюджета Владивостокского ГО.

Реализация указанных выше направлений бюджетной политики Владивостокского ГО с учетом сложившейся ситуации в бюджетной сфере города позволит реализовать задачи социально-экономического развития на среднесрочную перспективу.

Рецензенты:

Латкин А.П., д.э.н., профессор, руководитель Института подготовки кадров высшей квалификации, Владивостокский государственный университет экономики и сервиса, г. Владивосток;

Осипов В.А., д.э.н., профессор кафедры международного бизнеса и финансов, Владивостокский государственный университет экономики и сервиса, г. Владивосток.

Библиографическая ссылка

Корень А.В., Бондаренко Т.Н., Корнева Е.В., Самсонова И.А. ОСНОВНЫЕ НАПРАВЛЕНИЯ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ ВЛАДИВОСТОКСКОГО ГОРОДСКОГО ОКРУГА В УСЛОВИЯХ ФИНАНСОВОЙ НЕСТАБИЛЬНОСТИ // Фундаментальные исследования. 2015. № 11-6. С. 1201-1205;URL: https://fundamental-research.ru/en/article/view?id=39719 (дата обращения: 06.07.2026).