Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PERFORMANCE EVALUATION OF IMPLEMENTATION IN ACTIVITIES OF THE ORGANIZATION THE CLOUD TECHNOLOGY BASED ON A SIMPLIFIED METHOD OF CALCULATING THE TOTAL COST OF OWNERSHIP

Облачные вычисления стремительно вошли в современную действительность и прочно заняли место одной из самых развивающихся ниш в информационных технологиях. Вполне очевидно желание организаций внедрить в свой бизнес облачные технологии, ведь они дают большие возможности для ведения бизнеса, например, за счет оптимизации издержек на информационную инфраструктуру. Стоит упомянуть о том, что облачные сервисы в настоящее время представлены достаточно широко и зачастую предоставление данных услуг более обширно, нежели услуги необлачных центров обработки данных. В сложившейся ситуации закономерно возникает необходимость просчитать эффективность внедрения в организации облачных вычислений.

Методология оценки эффективности внедрения информационного проекта достаточно обширна и затрагивает разные аспекты. Принято классифицировать данные методы на финансовые или количественные, качественные и вероятностные [1, 7, 15]. Каждый из подходов затрагивает определенные факторы внедрения информационного проекта, каждый из них имеет свои минусы. Необходимо понимать, что внедрение проектов, связанных с информационными технологиями, весьма непросто для анализа, не всегда возможно отследить экономический эффект от внедрения такого проекта. Конечной целью автоматизации какого-либо рода деятельности организации является повышение эффективности этой самой деятельности, повышение эффективности функционирования организации в целом. В связи с чем менеджменту организации необходимо проводить четкий анализ, учет и планирование с целью всеобъемлющего контроля над достижением поставленных задач [2, 11]. Внедрение ИТ-проекта требует анализа необходимости модернизации информационных систем, адаптации имеющегося оборудования к новым условиям или же внедрения абсолютно новых решений в области информационных вычислений. В данной связи следует говорить о стремительном развитии современных технологий, что дает направление к рассуждению о применении как раз облачных вычислений в деятельности орга низации [3, 16].

Однако в действительности не все стремятся за новизной, так как всегда существует некий риск или, скорее, боязнь менеджеров и управленцев новизны. Зачастую на предприятии применяется старый, но проверенный подход к работе. Именно такие размышления ставят вопрос о необходимости анализа сопоставляемых вариантов проектов с эквивалентными функциональными характеристиками. Наиболее подходящим методом анализа внедрения информационного проекта и является их сравнительный анализ по совокупной стоимости владения (ТСО). Главным же критерием оценки в данном случае будет выбор того варианта внедряемого информационного проекта, у которого будет минимальное значение показателя ТСО.

В большей степени расчет показателя ТСО принято связывать с затратами на приобретение, внедрение и использование информационной системы [1, 4]. Затраты группируются на первоначальные и последующие, которые происходят в процессе внедрения и эксплуатации внедряемого информационного проекта. Существуют различные методики подсчета ТСО, больше всего исследований в этой области провели специалисты Gartner Group.

В данной статье будет использована упрощенная методика анализа и оценки совокупной стоимости владения, где будет проанализировано внедрение двух информационных проектов – проекта облачного хранилища данных (ОХ) и проекта системы хранения данных (СХД) без использования облачных технологий. В общем случае показатель ТСО принято оценивать по следующей формуле [4, 8]:

ТСО = К + C?n, (1)

где С – эксплуатационные затраты; К – капитальные (единовременные); n – количество планируемых лет эксплуатации.

Далее необходимо произвести расчет капитальных затрат, которые осуществляются единовременно в момент ввода проекта в эксплуатацию [5, 13]. Капитальные затраты на внедрение информационного проекта облачного хранилища включают

КОХ = КАО + КПО + КТ + КОБ + КУН, (2)

где КАО – затраты на аппаратное обеспечение; КПО – затраты на программное обеспечение; КТ – затраты на установку линий телекоммуникации; КОБ – затраты на обучение персонала; КУН – затраты на установку и настройку оборудования.

Внедрение облачных технологий позволит сократить затраты на собственное оборудование, а также значительно снизить расходы, связанные с оплатой труда работников, обслуживающих информационную систему организации.

Капитальные затраты на внедрение проекта системы хранения данных состоят из

КСХД = КПР + КАО + КПО + КТ + КОБ + КУН, (3)

где КПР – затраты на проектирование; КАО – затраты на аппаратное обеспечение; КПО – затраты на программное обеспечение; КТ – затраты на установку линий телекоммуникации; КОБ – затраты на обучение персонала; КУН – затраты на установку и настройку оборудования.

Наибольший удельный вес в капитальных затратах составляют расходы на техническое оборудование, программное обеспечение и проектирование системы.

Затем необходимо определить эксплуатационные затраты, которые не носят единовременный характер. Данные затраты повторяются каждый цикл производства и рассчитываются за год эксплуатации. Эксплуатационные затраты на проект облачного хранилища состоят из следующих элементов:

СОХ = СЗП + СА + СИНТ + СОБЩ, (4)

где СЗП – затраты на заработную плату персонала; СА – затраты на абонентскую плату; СИНТ – затраты на оплату услуг сети Интернет.

Эксплуатационные затраты на проект системы хранения данных имеют несколько иной вид и состоят из следующих затрат:

ССХД = СЗП + САМ + СИНТ + СТО + СОБЩ, (5)

где СЗП – затраты на заработную плату персонала; САМ – затраты на амортизационные отчисления; СИНТ – затраты на оплату услуг сети Интернет; СТО – затраты на техническое обслуживание, включая заработную плату обслуживающего персонала.

Общепроизводственные затраты включают в себя

СОБЩ = СЭН + СМ + СПР , (6)

где СПР – прочие затраты; СЭН – затраты на оплату электроэнергии, руб. (зависят от количества оборудования, потребляемой мощности, кВт/ч); СМ – затраты на материалы, связанные с функционированием разработанной системы (бумага, дискеты, картриджи, обтирочные материалы и т.п.), руб.

В эксплуатационных затратах большая доля приходится на оплату труда персонала и техническое обслуживание [6, 7].

Для сравнения предложенных к внедрению проектов следует привести примерный расчет вышеуказанных показателей. Для внедрения в организацию проекта облачного хранилища потребуется приобрести оборудование на сумму 110 тыс. руб., программное обеспечение стоимостью 25 тыс. руб. и провести обучение персонала, стоимость которого составит 15 тыс. руб. на одного человека. Расходы по проекту внедрения собственной системы хранения данных также включают затраты на аппаратное и программное обеспечение – 150 тыс. и 30 тыс. руб. соответственно. На телекоммуникации организации необходимо будет затратить 27 тыс. руб., обучение персонала обойдется организации в 15 тыс. руб. на одного человека.

Затраты на проектирование рассчитываются по следующей формуле:

КПР = КЗППР + КИНСТР + КВТ + КПР , (7)

где КЗППР – затраты на заработную плату проектировщиков; КИНСТР – затраты на инструментальные программные средства для проектирования; КВТ – затраты на средства вычислительной техники для проектирования; КПР – прочие затраты на проектирование.

Таким образом, рассчитать капитальные затраты на внедрение проектов следует по формуле (2) для первого варианта проекта:

КОХ = 110000 + 25000 + 27000 + 10000 + + 15000?2 = 202000 руб.

Таблица 1

Капитальные расходы по двум вариантам проектов

|

Показатель |

Проект СХД |

Проект ОХ |

|

затраты на проектирование |

75000 |

– |

|

затраты на аппаратное обеспечение |

150000 |

110000 |

|

затраты на программное обеспечение |

30000 |

25000 |

|

затраты на установку линий телекоммуникации |

27000 |

27000 |

|

затраты на обучение персонала |

15000 |

15000 |

|

затраты на установку и настройку оборудования |

10000 |

10000 |

Для второго варианта проекта расчет производится по формуле (3):

КСХД = 75000 + 150000 + 30000 + + 27000 + 10000 + 15000?4 = 352000 руб.

Далее следует подсчитать эксплуатационные расходы для первого и второго варианта проектов. Для удобства расчетов данные можно внести в таблицу. Эксплуатационные расходы внедрения облачного хранилища приведены в табл. 2.

Таблица 2

Эксплуатационные расходы внедрения облачного хранилища

|

Показатель эксплуатационных затрат |

Затраты, руб. |

|

на заработную плату персонала |

648000 |

|

на абонентскую плату |

44000 |

|

на оплату услуг сети Интернет |

30000 |

Таким образом, эксплуатационные расходы внедрения облачного хранилища в организации за год составят (формула (4)):

СОХ = 648000 + 44000 + 30000 = 722000 руб.

Аналогично рассчитываются эксплуатационные расходы внедрения собственной системы хранения данных, показатели приведены в табл. 3.

Эксплуатационные расходы внедрения системы хранения данных в организации за год составят (формула (5)):

ССХД = 648000 + 28500 + 30000 + 576000 + + 22500 = 1305000 руб.

Подсчитав расходы на внедрение проекта, следует вычислить показатель ТСО, формула (1).

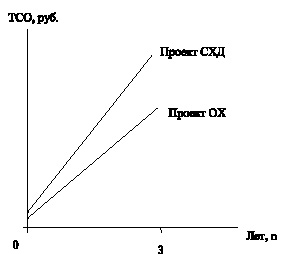

ТСООХ = 202000 + 722000?3 = 2368000;

ТСОСХД = 352000 + 1305000?3 = 4267000.

Таблица 3

Эксплуатационные расходы внедрения собственной системы хранения данных

|

Показатель эксплуатационных расходов |

Затраты, руб. |

|

на заработную плату персонала |

648000 |

|

на амортизационные отчисления |

28500 |

|

на оплату услуг сети Интернет |

30000 |

|

на техническое обслуживание, включая заработную плату обслуживающего персонала |

576000 |

|

прочие |

22500 |

Для наглядности изобразим подсчитанные показатели.

Рис. 1. Показатели ТСО для проекта системы хранения данных и для проекта облачного хранилища

На основании всех приведенных данных и расчетов следует делать выводы о внедрении того или иного проекта [9, 10]. Вполне очевидно, что внедрение облачных технологий является более целесообразным и эффективным для организации. Также можно обобщить преимущества и недостатки внедрения в организации облачных технологий в сравнении с другими проектами в области хранения информации. Преимущества облачных технологий заключаются в следующем: нет необходимости в дорогостоящем оборудовании; снижение затрат, связанных с информационной средой организации; снижение затрат на покупку программного обеспечения; увеличение производительности и мощности имеющегося оборудования; упрощенное взаимодействие между разными отделами и группами организации; возможность доступа к необходимым документам в любом месте с любого устройства; безопасность хранения данных. К недостаткам следует отнести следующие факторы: оплата услуг компании, предоставляющей облачный сервис; необходим постоянный доступ в интернет; возможный плохой доступ к файлам из-за низкой скорости доступа к ним, при больших объемах информации.

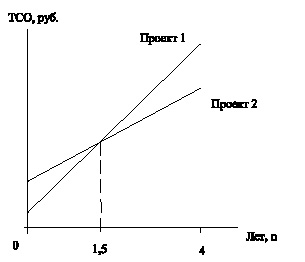

Рис. 2. Показатели ТСО для разных вариантов проектов облачного хранилища

Определив целесообразность внедрения в организации облачных технологий в сравнении с другими решениями в области информационных вычислений, следует проанализировать возможность внедрения различных решений облачного хранения данных. В связи с тем, что рынок предоставления облачных услуг в настоящее время значительно развит, необходимо рассмотреть возможные варианты внедрения облачных технологий. Немаловажно учесть как первоначальные вложения в систему, так и последующие расходы.

К примеру, руководство организации пришло к выводу о внедрении облачного хранилища, однако существуют два варианта внедряемого проекта, где капитальные затраты первого меньше капитальных затрат второго. Разнятся и эксплуатационные расходы, но в обратном соотношении. Исходя из приведенных условий, показатели ТСО для двух вариантов проектов, можно представить в следующем виде (рис. 2), из которого видна зависимость данного показателя от капитальных вложений и срока эксплуатации.

Таким образом, рассматривая условный пример, следует заключить, что по показателям первого проекта предпочтительнее выбирать его при условии эксплуатации до полутора лет. Если же проект будет внедряться с учетом его эксплуатации свыше полутора лет, то стоит принять второй вариант.

Выводы

1. ТСО ? это один из наиболее эффективных способов определения лучшего варианта для принятия решений в сфере внедрения новых или замены имеющихся информационных проектов. Данный метод предполагает оценку стоимости приобретения, установки, модернизации, а также технической поддержки внедряемого информационного проекта. В настоящее время с развитием информационных технологий и выходом их на передний план в сфере как производства, так и обслуживания метод расчета ТСО приобрел заметную популярность. При этом должным образом следует отметить именно облачные технологии, которые имеют большие возможности для ведения бизнеса.

2. Методология подсчета полной стоимости владения позволяет отразить в денежном выражении не только весь проект, но и при необходимости эффективность функционирования отдельных элементов системы.

Рецензенты:

Кузьминова Т.В., д.э.н., профессор кафедры экономики, НОУ ВО «Московский технологический институт», г. Москва;

Емельянов С.В., д.э.н., профессор Московской бизнес-школы, г. Москва.

Библиографическая ссылка

Фролов А.Л., Подлевских А.П. ОЦЕНКА ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ В ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ ОБЛАЧНЫХ ТЕХНОЛОГИЙ НА ОСНОВЕ УПРОЩЕННОЙ МЕТОДИКИ РАСЧЕТА СОВОКУПНОЙ СТОИМОСТИ ВЛАДЕНИЯ // Фундаментальные исследования. 2015. № 11-5. С. 1048-1053;URL: https://fundamental-research.ru/en/article/view?id=39558 (дата обращения: 11.07.2026).