Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODEL OF FUNCTIONAL AND TECHNICAL MEASUREMENT OF LABOR OF BANK’S FINANCIAL DEPARTMENT

Проблемы повышения производительности труда в коммерческих банках в настоящее время сводятся к необходимости увеличения эффективности за счет уменьшения себестоимости каждой операции. Одним из направлений может являться оптимизация административных расходов на содержание финансовых служб банков, в структуру которых входят бухгалтерские и финансово-экономические подразделения. Отметим, что данная область деятельности тесно связана с оформлением отчетности, то есть с обработкой больших массивов данных, требующей полной или частичной автоматизации. Авторами введено понятие эффективного работника бухгалтерской службы банка и разработана концепция по его формированию [3], заключающаяся в развитии сферы компетенций указанных специалистов в области информационных технологий, а именно профессиональной работы с электронными таблицами, написания макросов и средств локальной автоматизации. Таким образом, можно обеспечить не только уменьшение трудоемкости, но и экономию части расходов на ИТ-персонал.

Основываясь на опыте зарубежных стран, многие эксперты придерживаются мнения, что количество бухгалтеров в России можно сократить в три раза. Это подтверждается статистическими исследованиями авторов, которые демонстрируют увеличение численности сотрудников наряду с развитием научно-технических достижений в области автоматизации работы бухгалтеров и экономистов. По оценкам, состав целевой фокус-группы, представляющей собой выборку специальностей персонала, занимающегося подготовкой отчетности на основании общероссийского классификатора занятий, насчитывал более 4 млн чел. по состоянию за 2010 г. [2]. По данным презентации аудиторской компании PwC на заседании рабочей группы по формированию «открытого правительства» в апреле 2012 года, в России 5 млн бухгалтеров. В какой мере сократить количество бухгалтеров и как это провести законодательно – пока вопрос дискуссионный. Следует вывод о необходимости в целом оптимизировать систему отчетности и подходов к нормированию труда.

Анализ подходов к определению потребности в управленческом персонале

Объектом исследования являются финансовые службы банков, персонал которых относится к типу управленческого. По характеру труда, сложности и ответственности выполняемых функций управленческий персонал делится на три категории: руководители, специалисты, технические исполнители или другие служащие [10]. Авторами проанализированы подходы к определению потребности в рассматриваемой группе работников.

1. Нормативы предельной численности работников кадровых служб и бухгалтерий федеральных органов исполнительной власти (ФОИВ), 2002 г. [8].

Данный подход нетрудоемкий и достаточно простой в применении. Но использование косвенных внутренних факторов, обусловленных функционированием самой организации (общая численность работников ФОИВ и количество подведомственных организаций) не позволяет учесть особенности работы бухгалтерской службы и выявить резервы повышения производительности труда.

2. Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в бюджетных организациях, 1995; Межотраслевые укрупненные нормы времени на работы по бухгалтерскому учету для предприятий отраслей промышленности, 1991 г.

К достоинствам следует отнести содержание расширенного перечня бухгалтерских операций (более полный список относительно норм 1971 г.). А также подход отличается высокой точностью расчетов; нормы времени выступают в качестве эндогенной переменной уравнения регрессии, что обеспечивает объективность вычислений. Несмотря на это, есть и недостатки: избыточно развернутый набор факторов в разрезе бухгалтерских операций по экономической сущности с применением большого количества регрессионных уравнений, что указывает на разветвленность вычислений для оценки объема работ в целом, т.е. трудоемкость расчетов для пользователей. Кроме того, требуется периодическая актуализация факторов, отсутствует универсальная единица измерения труда, не учитываются характеристики персонала.

3. Типовые нормы времени и нормы обслуживания на работы по бухгалтерскому учету для производственных предприятий отраслей народного хозяйства, 1971 г. [9].

К положительным особенностям подхода относятся следующие: учет влияния технических факторов в разрезе участков бухгалтерской работы в зависимости от специфики операций (процент работ, передаваемых на машиносчетную станцию; количество строк и граф первичных приходно-расходных документов и т.д.); обеспечивается высокая точность расчетов; единицы измерения труда укрупненно сгруппированы в разрезе направлений работ и составляют 3 вида: первичный приходно-расходный документ, численность работников на одного бухгалтера или табельщика. Но имеются и недостатки: факторы не соответствуют реалиям нашего времени; охват операций не отвечает полному перечню функций современного бухгалтера, например, отсутствует операция формирования отчетности; не учитываются характеристики персонала; трудоемкость расчетов для пользователей.

4. Нормирование управленческого персонала на примере территориальных фондов обязательного медицинского страхования (ФОМС) [10]. Рассмотрим один из подходов для управленческих служащих, предложенный И.Б. Омельченко.

Подход содержит множество преимуществ, которые заключаются в следующем: разработана единая методика расчета нормативной численности управленческого персонала по функциям управления, основанная на сочетании разных видов нормативов (численности, управляемости, обслуживания, соотношений); выведены унифицированные расчетные формулы по функциям управления территориальных ФОМС, представляющие собой многофакторные линейные зависимости, отличающиеся наглядностью, удобством и простотой их применения, а главное, позволяющие обеспечить необходимую точность расчетов [10]; получение результата для расчета численности управленческих служащих ФОМС без непосредственного изучения затрат времени. Однако в модели не предусмотрено выявление резервов повышения производительности труда; не учитываются такие факторы, как параметры персонала и внутренние операции трудовых процессов; с целью применения в других организациях требуются дополнительные исследования для определения влияющих факторов и затрат рабочего времени согласно разработанной автором методике.

Исходя из анализа исторических аспектов решения данного вопроса, можно отметить, что в государственной методике расчета нормативов 1971 года была произведена попытка учесть факторы технических характеристик бухгалтерской работы. Но затем появилась тенденция постепенного перехода к внешним укрупненным факторам влияния на определение потребности в количестве специалистов бухгалтерских служб и отдаленности экзогенных переменных от степени трудоемкости внутренних операций в процессе деятельности работников. На взгляд авторов, такой поверхностный подход не способствует эффективному управлению численностью и выявлению резервов повышения производительности труда. Должностные обязанности управленческого персонала отличаются большим разнообразием функций, неразрывно связанных с технологиями автоматизации. Поэтому, с точки зрения авторов, необходима разработка междисциплинарного подхода к определению объема работ, синтезирующего методы нормирования труда, применяемые в области ИТ (табл. 1) и бухгалтерского учета. В его основе должны быть заложены обобщенные технические индикаторы, отражающие трудоемкость и условия выполнения работ. При этом за счет функционально-технического измерения труда с технологической точки зрения достигается универсальность использования подхода на разного рода участках работы.

Подход автора к определению численности персонала финансовой службы банка. Изучив все достоинства и недостатки перечисленных моделей и методов, авторы предложили идею разработки универсальной единицы измерения работы финансовой службы банка и осуществления последующего расчета численности в несколько этапов.

1. Построение модели измерения объема работ финансовой службы банка с помощью функциональных точек. На данной стадии будут учитываться технические характеристики труда.

2. Построение степенной регрессионной модели для определения трудозатрат. На данной стадии будут учитываться параметры персонала (стаж, квалификация, уровень инновационной активности и т.д.), средства труда и внутренние операции трудовых процессов (характеристики ПК, опыт применения современных видов программного обеспечения и т.д.). Предусмотрены 2 уровня модели: базовый и детальный.

3. Создание алгоритма по определению оптимальной численности исходя из трудозатрат, директивных сроков и полезного фонда рабочего времени.

4. Создание алгоритма распределения работ по сотрудникам подразделения с учетом квалификации и коэффициента трудовой нагрузки.

Остановимся подробнее на первом этапе исследования.

Построение модели функционально-технического измерения труда (MFTML) персонала финансовой службы банка. В основу реализации разработанной авторами модели MFTML (Model of Functional and Technical Measurement of Labor) заложена идеология метода функциональных точек для программных проектов.

Анализ функциональных точек – стандартный метод измерения размера программного продукта с точки зрения пользователей системы. Метод разработан Аланом Альбрехтом в середине 70-х, впервые был опубликован в 1979 году. В 1986 году была сформирована Международная Ассоциация Пользователей Функциональных Точек (IFPUG), которая опубликовала несколько ревизий метода. В сфере ИТ результаты его применения могут использоваться в качестве альтернативы основному фактору модели Constructive Cost Model – объему программного продукта в тысячах строк исходного кода KSLOC. Данная степенная эмпирическая модель используется для оценки трудоемкости разработки программных продуктов.

Таблица 1

Анализ подходов к определению трудоемкости в сфере ИТ

|

Подход |

Достоинства/Недостатки |

|

1. Модель для оценки трудоемкости разработки программных продуктов COCOMO |

COCOMO. Учитывает такие факторы, как квалификация персонала, характеристики оборудования, опыт применения современных методов разработки программного обеспечения и инструментальных сред разработки/ В качестве базового фактора в модели трудозатрат выступает величина количества строк кода, указанная категория не имеет эквивалента в работе финансовой службы банка; для небольших проектов и небольших по объему работ его использование затруднительно [5] |

|

2. Модель для оценки трудоемкости разработки программных продуктов COCOMO II |

COCOMO II. Надежная отлаженная модель, хорошо известная и изученная, простая для использования; обладает достаточной точностью; менеджер может со временем перенастроить рейтинговые шкалы и коэффициенты под свои нужды – производить так называемую калибровку модели [4]; учитывает не только параметры персонала, продукта, платформы и проекта, но и уровень зрелости процесса разработки; допускается измерять размер проекта не только числом строк кода (LOC), но и более современными функциональными и объектными точками; при построении модели для обработки статистических данных использовался байесовский анализ, который дает лучшие результаты для программных проектов, характеризующихся неполнотой и неоднозначностью, в отличие от многофакторного регрессионного, примененного в COCOMO [7] / Калибровка требует большого количества сведений о предыдущих проектах, т.е. трудоемких дополнительных исследований; качество подсчета зависит от адекватности количественных показателей ее факторов, соответственно, от опыта и информированности ответственного за расчет [1] |

|

3. Метод функциональных точек для оценки размера программного продукта |

Измерения не зависят от технологической платформы, на которой будет разрабатываться продукт; обеспечивается единообразный подход к оценке всех проектов в компании / Не определяется трудоемкость разработки оцененного продукта, не учитывается возможность ресурсов для выполнения работ [5]; субъективность оценки понимания экспертом «функциональной наполненности» разрабатываемой системы; требуется значительное время на сбор данных о системе (вводы, выводы, базы данных и т.д.) [6] |

Авторами выдвинута идея модифицировать метод функциональных точек, а также модель COCOMO под специфику финансовой и бухгалтерской деятельности. По итогам функционально-трудового анализа были выявлены основные виды работ бухгалтерской службы банка – это составление отчетности, осуществление учета операций/ проводок и прочее. Выявлено, что формирование отчетности является основной функцией финансовых подразделений банка: отчетность по МСФО, РСБУ, управленческая, налоговая, статистическая, оперативная, и прочая. Следовательно, модель MFTML будет рассмотрена на примере отчетной формы, т.е. вместо Программных Продуктов будут приниматься Отчетные Формы (ОФ), а вместо KSLOC – функциональные точки (ФТ). Таким образом, модель предназначена для оценки объема продукта труда (ОФ) на основе карты процесса формирования отчетности количеством функционала, востребованного заказчиком и поставляемого исполнителем. Несомненным достоинством является то, что обеспечивается единообразный подход к оценке любых работ исследуемой группы персонала.

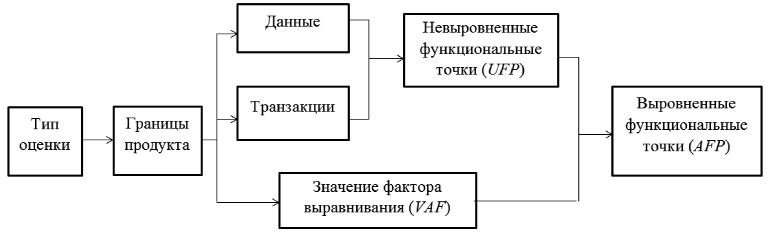

В общем виде метод функциональных точек подразумевает последовательное выполнение шагов, указанных на рис. 1.

Рис. 1. Процедура оценки функционального размера по методу ФТ

Общее число функциональных точек программы зависит от количества элементарных процессов пяти типов:

1) входящие транзакции (External inputs (EI)) – получают данные от пользователя;

2) исходящие транзакции (External outputs (EO)) – передают данные пользователю;

3) взаимодействия с пользователем (External inquiries (EQ)) – интерактивные диалоги с пользователем (требующие от него каких-либо действий);

4) файлы внутренней логики (Internal logical files (ILF)) – файлы (логические группы информации), использующиеся во внутренних взаимодействиях системы;

5) файлы внешних взаимодействий (External interface filese (EIF)) – участвуют во внешних взаимодействиях с другими системами. В данной терминологии транзакция – элементарный неделимый замкнутый процесс, имеющий значение для пользователя и переводящий продукт из одного консистентного состояния в другое [7].

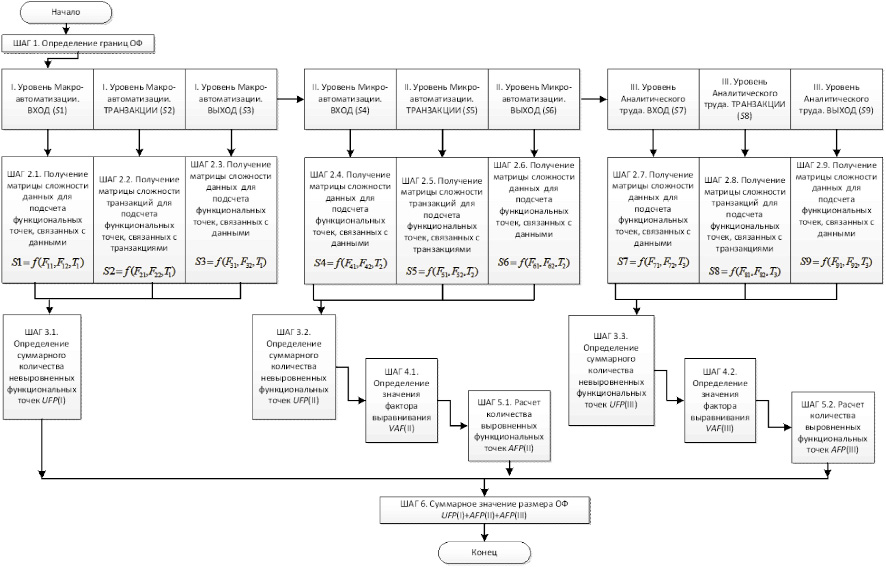

Рис. 2. Схема расчета количества ФТ с помощью модели MFTML

Авторами разработана схема реализации расчета количества функциональных точек с помощью модели MFTML. Итак, необходимо выполнить следующую последовательность шагов:

1) определение границ продукта ОФ;

2) подсчет ФТ, связанных с данными;

3) подсчет ФТ, связанных с транзакциями (внутренними логическими операциями);

4) определение суммарного количества невыровненных ФТ (UFP);

5) определение значения фактора выравнивания (VAF);

6) расчет количества выровненных ФТ (AFP).

Раскроем содержание каждого шага.

Шаг 1. Границы продукта определяют (рис. 2): схему полного цикла формирования отчетности от выгрузки отчетов из АБС до передачи готовой формы внешним или внутренним пользователям; состояния системы – какие данные являются входными, какие выходными; где располагается «граница системы», через которую проходят транзакции.

Полный цикл состоит из следующих уровней:

I. Макро-автоматизация.

II. Микро-автоматизация.

III. Уровень аналитического труда.

На выходе первого уровня предусматривается выгрузка данных из АБС банка, второго уровня – свод информации по субъектам региональной сети либо отчет по одному субъекту, выверенный с помощью межформенного и логического контроля, на предмет преемственности и т.д., то есть – это дополненный файл, полученный преимущественно с помощью средств локальной автоматизации (СЛА, макросов), служащий основой для дальнейших бухгалтерских или статистических расчетов; третьего уровня – итоговые таблицы с расчетами, оформленные в виде агрегированных сумм различных показателей либо таблицы смешанного типа в виде дезагрегированных данных по лицевым счетам/ договорам, полученных преимущественно вручную с помощью определенной выборки и группировки по каким-либо признакам с подведением промежуточных итогов (например, это может быть раскрытие топ крупнейших клиентов).

При этом на входе расположены данные, являющиеся выходом предыдущего уровня. На выходе любого из уровней могут быть получены как агрегированные, так и дезагрегированные данные, но на I и II – по большей части автоматизированным способом, на III – преимущественно с элементами ручного труда в условиях максимально эффективной работы с электронными таблицами. Каждый уровень имеет три состояния (S1–S9) с присущими характеристиками и факторами выравнивания.

Перечислим все состояния системы, которые определяются двумя базовыми факторами (F1 и F2).

S1 – состояние «Вход» уровня макро-автоматизации, характеризующееся следующими факторами в разрезе АБС банка:

1) F1 – производительность макро-системы (например, ЦФТ) с точки зрения функции формирования отчетности: 1 – высокая, 2 – средняя, 3 – низкая (значения фактора определяются с помощью экспертной оценки);

2) F2 – степень корректности отчета – период применения на практике реализованного службами ИТ отчета: 1 – более 1 года (отчет из системы протестирован и доработан в большей степени), 2 – менее 1 года (возможны погрешности и доработки).

S2 – состояние «Внутренние логические операции» уровня макро-автоматизации:

1) F1 – период, за который нужно загрузить операции в отчет (чем меньше период, тем меньше затрачивается времени на получение данных – за день, за месяц, за квартал, за год и т.д.);

2) F2 – количество базовых выгрузок для рассматриваемого отчета в разрезе АБС.

S3 – состояние «Выход» уровня макро-автоматизации:

1) F1 – объем файла, килобайт;

2) F2 – количество записей (строк).

S4 – состояние «Вход» уровня микро-автоматизации:

1) F1 – объем файла, килобайт;

2) F2 – количество записей (строк).

S5 – состояние «Внутренние логические операции» уровня микро-автоматизации:

1) F1 – объем основных файлов, служащих для доопределения и исправления данных, проверки отчета, простановки дополнительных признаков (например, обязательные формы 101, 102, 115 и т.д.), килобайт;

2) F2 – количество фактически используемых источников (таблиц), служащих для доопределения и исправления данных, проверки отчета, простановки дополнительных признаков.

S6 – состояние «Выход» уровня микро-автоматизации:

1) F1 – объем файла, килобайт;

2) F2 – количество записей (строк).

S7 – состояние «Вход» уровня аналитического труда:

1) F1 – объем файла, килобайт;

2) F2 – количество записей (строк).

S8 – состояние «Внутренние логические операции» уровня аналитического труда:

1) F1 – объем файлов, служащих для простановки дополнительных признаков с целью расчета проводок, статистических сводок, раскрытия рисков и прочих раскрытий в отчете, килобайт;

2) F2 – количество фактически используемых источников (таблиц), а также потенциальных источников в условиях непрозрачности данных (отсутствия ссылок), служащих для простановки дополнительных признаков с целью расчета проводок, статистических сводок, раскрытия рисков и прочих раскрытий в отчете.

S9 – состояние «Выход» уровня аналитического труда:

1) F1 – суммарное количество агрегированных показателей (ячеек);

2) F2 – общее количество выходных таблиц.

Для исследования в первом приближении по факторам состояний каждого из уровней была собрана статистика за несколько отчетных периодов с добавлением вспомогательного фактора трудозатрат по 120-ти различным ОФ, что обеспечивает достаточно высокую репрезентативность выборки. Для сравнения можно привести пример разработки моделей COCOMO и COCOMO II, для составления которых было проанализировано 63 и 161 проект соответственно.

На шаге 2 и 3 матрицы сложности данных и сложности транзакций могут быть получены с помощью кластерного анализа путем определения диапазонов значений и оценки их центров тяжести как многомерного среднего объектов кластера. Далее на шаге 4 определяется суммарное количество невыровненных функциональных точек (UFP) путем сложения результатов, полученных на шаге 2 и 3.

На шаге 5 осуществляется определение значения факторов выравнивания (VAF) для уровней II и III. Помимо базовых на сложность формирования ОФ влияет ряд других факторов, которые корректируют объем функциональных точек либо в меньшую, либо в большую стороны. Для учета этой сложности применяется фактор выравнивания. Значения фактора VAF зависят от 6 параметров, которые определяют дополнительные характеристики ОФ для каждого уровня (табл. 2). Диапазоны определяются с помощью кластерного анализа (D1–D22), а также экспертным путем.

Эти параметры (degree of influence, DI) оцениваются по шкале от 0 до 2. Если параметр относится к смешанному типу, то выбираем наибольшую оценку. Расчет суммарного эффекта (total degree of influence, TDI) осуществляется простым суммированием:

![]() (1)

(1)

Расчет значения фактора выравнивания производится по формуле:

![]() (2)

(2)

где i – это процент влияния фактора выравнивания, i = [0, 1], который можно определить с помощью кластерного анализа при анализе max и min отклонений от среднего; n – это количество параметров, от которых зависят значения фактора выравнивания.

Таблица 2

Определение факторов выравнивания VAF (II) и VAF (III)

|

№ п/п |

Параметры фактора выравнивания для второго уровня VAF (II) |

|

1 |

Технология проверки данных: 0 – данные консолидируются до проведения процедуры проверки отчета, 1 – консолидация данных не требуется, 2 – данные консолидируются после проведения процедуры проверки отчета |

|

2 |

Идентификационные параметры для дозаполнения данных: 0 – имеются четкие идентификационные параметры, 1 – имеются четкие идентификационные параметры с элементами ручной обработки данных, 2 – нет четких идентификационных параметров, используется преимущественно ручная обработка данных |

|

3 |

Количество микроманипуляций с данными (суммарное значение количества расчетных дополнительных столбцов в разработочных таблицах Excel/запросах Access, количество запросов в СЛА Access / количество оперируемых кнопок в макросе xls): 0 – D1, 1 – D2, 2 – D3 |

|

4 |

Количество проверяемых параметров (полей): 0 – D4, 1 – D5, 2 – D6 |

|

5 |

Количество базовых выгруженных таблиц из АБС для трансформации данных в разрезе ОФ: 0 – D7, 1 – D8, 2 – D9. Например, 0 – 1 таблица, 1 – от 2 до 3, 2 – более 3 |

|

6 |

Количество макросов для обработки и проверки данных: 0 – D10, 1 – D11, 2 – D12. Например, 0 – используется 1 макрос, 1 – 2, 2 – более 2 |

|

Параметры фактора выравнивания для третьего уровня VAF (III) |

|

|

1 |

Идентификационные параметры для расчетов и конечной группировки: 0 – имеются четкие идентификационные параметры, 1 – имеются четкие идентификационные параметры с элементами ручной обработки данных, 2 – нет четких идентификационных параметров, используется преимущественно ручная обработка данных |

|

2 |

Количество микроманипуляций с данными (суммарное значение количества расчетных дополнительных столбцов в разработочных таблицах Excel/запросах Access, количество запросов в СЛА Access / количество оперируемых кнопок в макросе Excel): 0 – D13, 1 – D14, 2 – D15 |

|

3 |

Количество базовых таблиц на входе для агрегации данных: 0 – D16, 1 – D17, 2 – D18 |

|

4 |

Характер агрегированных показателей по степени сложности: 0 – свод полного массива по укрупненным категориям, 1 – выборочная группировка по клиентам, 2 – расчет бухгалтерских проводок или финансовых / статистических показателей |

|

5 |

Наличие агрегированных показателей (количество ячеек) на входе: 0 – отсутствуют, 1 – D19, 2 – D20 |

|

6 |

Наличие дезагрегированных показателей (количество столбцов) на выходе: 0 – отсутствуют, 1 – количество полей (столбцов) для заполнения таблицы по дезагрегированным данным находится в пределах диапазона D21, 2 – D22 |

Например, если суммарное влияние процедуры выравнивания лежит в пределах ±15 % относительно объема, рассчитанного в UFP, а количество параметров 6 и шкала от 0 до 2, то формула будет следующая:

![]() (3)

(3)

На шаге 6 производится расчет количества выровненных функциональных точек (AFP), что является в конечном итоге определением размера ОФ. Дадим определение, размер отчетной формы – совокупность количественных и качественных характеристик ОФ, измеряемых в функциональных точках.

![]() (4)

(4)

Таким образом, с помощью модели MFTML можно каждому продукту труда персонала финансовой службы банка, в частности отчетной форме, присвоить весовое значение для дальнейшего расчета затрат времени, распределения трудовой нагрузки между сотрудниками подразделений и расчета численности.

Отметим, что вычисления функциональных точек с помощью модели MFTML требуют сбора данных в разрезе продуктов труда и уровней работы для детального определения трудозатрат, из этого вытекают многие достоинства модели, к примеру прозрачность совершенствования внутренних процессов, удобство принятия решений при декомпозиции трудовой нагрузки между сотрудниками и прочее. Но в ряде случаев может потребоваться более оперативный расчет численности персонала в короткие сроки, исходя из фактических данных либо бизнес-планов. Для этого авторами предусмотрен приближенный способ расчета функциональных точек MFTML-1 для базового определения трудозатрат, который основывается на влиянии двух факторов: валюта баланса для учета объема операций и количество счетов второго порядка по статьям 101 формы для учета степени многообразия финансовой направленности операций.

Основными преимуществами и новизной модели MFTML для финансовой службы банка являются следующие:

1. Создание универсальной единицы измерения труда в виде функциональных точек. При нормировании труда экономическая сущность бухгалтерских и финансовых операций требует периодичной актуализации, а технические характеристики представляют собой более фундаментальную и постоянную категорию.

2. Обеспечение единообразного подхода к оценке всех видов работ финансовой службы банка – формирование отчетности, учет данных в системе, расчет проводок и т.д.

3. Функциональные точки выступают в качестве основополагающего фактора при определении трудозатрат и служат альтернативой таким методам изучения затрат рабочего времени, как фотография рабочего времени, хронометраж, моментные наблюдения и прочих.

4. Модель способствует выявлению резервов повышения производительности труда и регулированию трудозатрат в условиях совершенствования процессов и возникновения новых задач путем уменьшения количества источников на уровнях S5, S8, параметров VAF и остальных характеристик. Может применяться для проведения аудита трудозатрат.

Выводы

Практика нормирования управленческого труда персонала финансовой службы банка не имеет широкого освещения в научной литературе. Интерес авторов к исследованиям в обозначенной проблемной области вызван актуальностью вопросов минимизации отчетности, которой перегружены российские банки, получивших огласку со стороны правительства и регулирующих органов в контексте снижения стоимости финансовых услуг для потребителей. А также внимание к теме сокращения времени на составление отчетности стало возрастать и со стороны института присяжных бухгалтеров Англии и Уэльса и финансовых организаций нашей страны в рамках оптимизации бизнеса и антикризисного управления. Модель функционально-технического измерения труда позволяет устранить выявленные недостатки существующих методов в области нормирования управленческого персонала и учесть недостающие аспекты. Дальнейшие исследования авторов будут направлены на построение модели определения трудозатрат, разработки алгоритмов оптимизации численности и рационального распределения трудовых ресурсов.

Рецензенты:

Гатауллин Р.Ф., д.э.н., профессор, заведующий сектором экономики и управления развитием территорий, ФГБУН «Институт социально-экономических исследований» Уфимского научного центра Российской академии наук, г. Уфа;

Исмагилова Л.А., д.т.н., профессор, заведующая кафедрой экономики предпринимательства, Уфимский государственный авиационный технический университет, г. Уфа.

Библиографическая ссылка

Гайнанов Д.А., Космодемьянова Е.С. МОДЕЛЬ ФУНКЦИОНАЛЬНО-ТЕХНИЧЕСКОГО ИЗМЕРЕНИЯ ТРУДА ПЕРСОНАЛА ФИНАНСОВОЙ СЛУЖБЫ БАНКА // Фундаментальные исследования. 2015. № 11-5. С. 972-980;URL: https://fundamental-research.ru/en/article/view?id=39544 (дата обращения: 13.06.2026).