Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

COMPARATIVE ANALYSIS OF ECONOMIC AND SOCIAL RESULTS OF DOMESTIC AND FOREIGN COMPANIES: CASE MANUFACTURE OF MACHINERY AND EQUIPMENT IN RUSSIA

В период с 2006 года в экономике России происходят интенсивные процессы создания предприятий в иностранной и совместной собственности в отдельных отраслях промышленности. Особенно интенсивно в 2006–2011 гг. эти процессы происходили в подразделе DM «Производство транспортных средств и оборудования». Объемы производства предприятий в иностранной и совместной собственности (ИСС) в этом подразделе достигли 42 % в 2013 году и стали сопоставимыми с предприятиями в российской собственности (РС). Подраздел DК «Производство машин и оборудования» характеризовался менее интенсивными процессами создания иностранных и совместных производств в 2006–2009 годах. Однако в 2011–2013 гг. в нем тенденция опережающего развития иностранных и совместных производств сохраняется, в то время как в подразделах DM и DL она затухает. Возникает проблема сравнительного анализа показателей предприятий подраздела DК в разрезе форм собственности.

Целью настоящей работы является исследование экономических и социальных результатов деятельности предприятий подраздела DК в разрезе форм собственности и выявление различий между показателями российских предприятий и предприятий в иностранной и совместной собственности. Методы исследования: дисперсионный анализ и корреляционный анализ. Период исследования – 2010–2013 гг. Информационная база анализа – данные статистики по предприятиям подраздела DК в разрезе форм собственности на уровне России и ее регионов, полученные на сайте ЕМИСС и по запросам в Росстат [1]. Созданная таким образом база данных использовалась далее в пакете Statistica для многомерного статистического анализа данных согласно методологии [2, 4].

Обзор научных исследований по анализу иностранных и отечественных предприятий

В мировой экономической науке достаточно подробно изучены различные аспекты влияния страны собственников предприятий на показатели их деятельности [3, 5–7]. Большинство исследований осуществляется путем анализа статистической информации на уровне фирмы, региона или страны. В ходе исследований получены следующие результаты:

1. Иностранные фирмы нанимают наиболее квалифицированных работников, практически везде заработная плата выше, чем в национальных фирмах.

2. Высокотехнологичные конкуренты отрицательно влияют на производительность труда национальных фирм и уровень занятости в стране, но положительно влияют на уровень качества товаров и товарную насыщенность национального рынка.

3. Иностранные компании играют важную роль в подготовке высококвалифицированных специалистов внутри страны. Технологический обмен является одним из важных факторов инновационного развития и должен поддерживаться государством.

В рамках настоящей работы мы будем исследовать как социальные показатели деятельности предприятий в РС и ИСС (занятость, средняя зарплата, трудоемкость и др.), так и экономические показатели деятельности, характеризующие отгруженную продукцию, затраты материальных ресурсов и их соотношения. Исследуются доступные статистические показатели предприятий подраздела DК в разрезе форм собственности.

Материалы и методы исследования

Для анализа предприятий в разрезе форм собственности были использованы показатели, отражающие экономические (ЭР) и социальные (СР) результаты деятельности предприятий на уровне регионов России (табл. 1). По абсолютным показателям были использованы для анализа их средние значения за 2010–2013 гг. Расчетные показатели были вычислены на основе средних значений абсолютных показателей. Темпы прироста были определены путем соотношения значений соответствующего абсолютного показателя на конец и начало исследуемого временного периода.

Чтобы снизить разброс значений, из исследования были исключены регионы со среднегодовыми объемами производства подраздела DK по данной форме собственности (РС или ИСС) менее 1 млрд р. Также были исключены регионы, по которым было недостаточно данных для анализа, либо наблюдалось кратное снижение показателей, либо аномальные значения показателей. В результате получены следующие выборки регионов:

– российская собственность – 59 регионов;

– иностранная и совместная собственность – 30 регионов.

Таблица 1

Система показателей, характеризующих экономические и социальные результаты деятельности предприятий

|

Номер |

Показатели и формулы расчета |

Вид показателя |

Тип результата |

|

1 |

Отгруженная продукция |

Абсолютные показатели |

ЭР |

|

2 |

Зарплата (средняя за месяц) |

СР |

|

|

3 |

Численность занятых |

СР |

|

|

4 |

Годовой фонд оплаты труда (ФОТ) |

СР |

|

|

5 |

Расходы на покупку сырья и материалов |

ЭР |

|

|

6 |

ФОТ + Расходы на покупку сырья |

ЭР |

|

|

7 |

Численность занятых / Отгруженная продукция |

Расчетные показатели |

СР |

|

8 |

ФОТ / Отгруженная продукция |

СР |

|

|

9 |

Расходы на сырье / Отгруженная продукция |

ЭР |

|

|

10 |

(Расходы на сырье + ФОТ) / Отгруженная продукция |

ЭР |

|

|

11 |

Темп роста отгруженной продукции |

Темпы прироста (среднегодовые) |

ЭР |

|

12 |

Темп роста среднемесячной зарплаты |

СР |

|

|

13 |

Темп роста численности занятых |

СР |

|

|

14 |

Темп роста годового фонда оплаты труда (ФОТ) |

СР |

Результаты исследования и их обсуждение

Дисперсионный анализ на уровне регионов России

1. Проверка соответствия распределения значений каждого показателя нормальному закону распределения.

Для корректного применения критериев дисперсионного анализа необходимо предварительно проверить гипотезу распределения показателей по нормальному закону. На основании χ2-критерия Пирсона выявлены разного уровня значимости отличия наблюдаемых распределений от нормального закона почти для всех показателей, кроме № 8, 9 и 10. Следовательно, при проверке гипотезы равенства средних РС и ИСС необходимо использовать как параметрические, так и непараметрические критерии.

2. Результаты проверки гипотезы равенства средних предприятий в РС и ИСС.

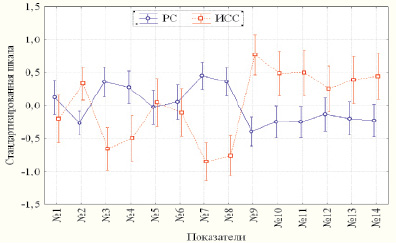

Групповые средние с 95 % доверительными интервалами для предприятий в РС и ИСС подраздела DК представлены на рис. 1. При расчетах средних использована стандартизированная шкала [4]. Статистическая значимость различий средних по каждому показателю приведена в табл. 2. В связи с малыми объемами выборок (ИСС), а также нарушением условия нормальности распределения наряду с параметрическим дисперсионным анализом применялся также и непараметрический. При этом предпочтение должно отдаваться последним (кроме показателей № 8–10), как более корректным при нарушении предположения о нормальном законе наблюдаемых распределений показателей.

Рис. 1. Групповые средние с 95 % доверительными интервалами для предприятий в РС и ИСС подраздела DК

Таблица 2

Статистическая значимость различий средних по показателям

|

Уровень значимости |

Параметрический критерий |

Непараметрический критерий |

||

|

F-критерий |

Номер показателя |

Критерий Краскела – Уоллиса |

Номер показателя |

|

|

0,10 < р |

Незначимые |

№ 1, 5, 6 |

Незначимые |

№ 5, 12 |

|

0,05 < р < 0,10 |

Слабо значимые |

№ 12 |

Слабо значимые |

№ 6 |

|

0,005 < р < 0,050 |

Статистически значимые |

№ 13 |

Статистически значимые |

№ 13, 1, 11 |

|

0,0005 < р < 0,0050 |

Сильно значимые |

№ 10, 11, 14 |

Сильно значимые |

№ 14 |

|

р < 0,0005 |

Высоко значимые |

№ 2, 3, 4, 7, 8, 9 |

Высоко значимые |

№ 2, 3, 4, 7, 8, 9, 10 |

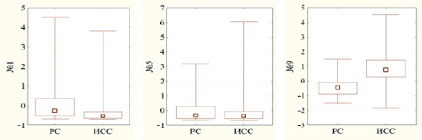

Непараметрическая геометрическая интерпретация рассмотренных выборок по отдельным показателям проиллюстрирована на рис. 2, где с помощью непараметрических характеристик проиллюстрированы разного уровня значимости различий между предприятиями в ИСС и РС по показателям (№ 1 – статистически значимый, № 5 – незначимый, № 9 – высоко значимый).

Рис. 2. Диаграммы размаха (квадраты – медианы, прямоугольники – 25–75 %, квартильный размах, усы – мин-макс полный размах) значений показателей по регионам России

Таким образом, выявлены следующие значимые статистические различия между средними показателями предприятий подраздела DK в разрезе форм собственности:

– предприятия в ИСС характеризуются более низкими значениями по показателям № 1, 3, 4, 7, 8 (отгруженная продукция, численность занятых, ФОТ, трудоемкость и зарплатоемкость). Причем выявленные различия высоко значимы по всем показателям, кроме № 1 (отгруженная продукция);

– предприятия в ИСС характеризуются более высокими значениями по показателям № 2, 9, 10, 11, 13, 14 (средняя зарплата, доля затрат на сырье и материалы и на сырье и материалы и ФОТ в отгруженной продукции, темпы роста отгруженной продукции, численности занятых и ФОТ). Причем выявленные различия высоко значимы или сильно значимы по всем показателям, кроме № 11 и 13 (темпы роста отгруженной продукции и занятости).

В целом проведенный анализ показал следующее:

– предприятия в ИСС характеризуются меньшими размерами, особенно по показателям занятости и ФОТ;

– предприятия в ИСС имеют существенно более низкие социальные показатели (трудоемкость и зарплатоемкость) по сравнению с предприятиями в РС. Средняя зарплата на предприятиях в ИСС выше, однако она не компенсирует более низкой трудоемкости и зарплатоемкости;

– предприятия в иностранной собственности имеют более низкие экономические показатели (у них более высокие соотношения затрат материальных ресурсов и материальных ресурсов и ФОТ с отгруженной продукцией, а значит, меньшая доля добавленной стоимости и прибыли в отгруженной продукции);

– предприятия в ИС характеризуются более высокими темпами роста, т.е. продолжают демонстрировать опережающее развитие по сравнению с предприятиями в РС.

3. Корреляционный анализ на уровне регионов России

Корреляционный анализ показателей деятельности предприятий показал значимые корреляционные связи разных пар показателей (табл. 3, рис. 3).

Табл. 3 позволяет оценить значимость различий парных коэффициентов корреляций как для каждой ФС (prR), так и между РС и ИСС (prr и pRR) в зависимости от уровня значимости отличий распределений показателей от нормального закона. Таким образом, высоко значимые корреляционные связи № 7–8 между РС (r ≈ 0,61) и ИСС (r ≈ 0,88) различаются статистически значимо (0,005 < рrr ≈ 0,006 < 0,050); № 3–4, № 5–6, № 9–10, № 13–14 – незначимо (0,10 < рRR); № 1–6 – слабо значимо (0,05 < рRR ≈ 0,051 < 0,10); № 1–4 – статистически значимо (0,005 ≤ рRR ≈ 0,005 < 0,050).

На основе параметрического корреляционного анализа системы 14 исходных показателей построены дендрограммы для РС, ИСС, позволяющие выделять разные группы корреляционно связанных показателей в зависимости от выбранного расстояния объединения d (рис. 3): d = 0,3 соответствует группа 14 корреляционно связанных показателей (рис. 3). В качестве меры близости двух кластеров выбрано корреляционное расстояние (1 – r Пирсона). В качестве правила объединения двух кластеров использован метод Варда (Уорда), отличающийся от всех других методов тем, что он использует методы дисперсионного анализа для оценки расстояний между кластерами.

Согласно табл. 3 и рис. 3, в смысле корреляционных связей 14 показателей выборки РС и ИСС можно считать практически однородными, характеризующимися следующим набором групп значимо корреляционно связанных показателей:

– очень сильная корреляционная связь (0,9–1): предприятия в РС и ИСС – {№ 1, 5, 6}, {№ 3, 4}, {№ 13, 14}; предприятия в РС – {(№ 1, 5, 6) и (№ 3, 4)};

– сильная корреляционная связь (0,7–0,9): предприятия в РС и ИСС – {№ 9, 10}; предприятия в ИСС – {(№ 1, 5, 6) и (№ 3, 4)}, {№ 7, 8}.

Проведенный анализ позволяет сделать следующие выводы по экономическим и социальным показателям предприятий РС и ИСС подраздела DK по данным за 2010–2013 гг.

1. Предприятия в ИСС характеризуются более высокими темпами роста отгруженной продукции, численности занятых и фонда оплаты труда, а также более высоким уровнем средней заработной платы.

2. Предприятия в ИСС демонстрируют более низкие относительные экономические и социальные показатели: у них меньше доля добавленной стоимости в отгруженной продукции, меньше трудоемкость и зарплатоемкость производства.

3. В ходе анализа выявлены значимые корреляционные связи между группами показателей: {№ 1, 5, 6, 3, 4}, {№ 7, 8}, {№ 9, 10}, {№ 13, 14}. Эти связи в целом характерны как для предприятий в ИСС, так и для предприятий в РС.

Возможности роста предприятий в ИСС выше, чем у предприятий в РС. Важно, чтобы создаваемые предприятия в ИСС были ориентированы на внешние рынки (экспорт части производимой продукции). В противном случае произойдет передел российского рынка и вытеснение предприятий в РС, что негативно скажется на занятости и создаваемой в отрасли добавленной стоимости. Установленные в результате исследования различия следует учитывать при государственном регулировании развития подраздела DК.

Таблица 3

Статистическая значимость различий парных коэффициентов корреляций: параметрических r-Пирсона и ранговых R-Спирмена, высоко значимо отличающихся от ноля

|

ФС |

№ 1–4 |

№ 1–6 |

№ 3–4 |

№ 5–6 |

№ 7–8 |

№ 9–10 |

№ 13–14 |

|

|

РС |

r(РС) |

0,90 |

0,96 |

0,93 |

0,98 |

0,61 |

0,75 |

0,93 |

|

R(РС) |

0,95 |

0,98 |

0,97 |

0,98 |

0,64 |

0,74 |

0,90 |

|

|

pr(РС)R(РС) |

0,060 |

0,065 |

0,024 |

1,000 |

0,795 |

0,906 |

0,327 |

|

|

ИСС |

r(ИС) |

0,80 |

0,99 |

0,91 |

1,00 |

0,88 |

0.94 |

0,98 |

|

R(ИС) |

0,82 |

0,95 |

0,96 |

0,97 |

0.85 |

0,84 |

0,86 |

|

|

pr(ИС)R(ИС) |

0,831 |

0,004 |

0,130 |

0,000 |

0,662 |

0,063 |

0,001 |

|

|

pr(РС)r(ИС) |

0,115 |

0,0035 |

0,578 |

0,000 |

0,006 |

0,002 |

0,008 |

|

|

pR(РС)R(ИС) |

0,005 |

0,051 |

0,534 |

0,383 |

0,037 |

0,251 |

0,447 |

|

Рис. 3. Вертикальные дендрограммы корреляционных матриц показателей для РС и ИСС

Исследование выполнено при финансовой поддержке РФФИ в рамках научно-исследовательского проекта РФФИ «Комплексный экономико-статистический анализ влияния предприятий в совместной и иностранной собственности на развитие промышленности России и ее регионов», проект № 15-06-05418 – а.

Рецензенты:

Шаповалов А.В., д.ф.-м.н., профессор, ФГБОУ ВПО «Национальный исследовательский Томский государственный университет», г. Томск;

Барышева Г.А., д.э.н., профессор, заведующая кафедрой экономики, ФГАОУ ВО «Национальный исследовательский Томский политехнический университет», г. Томск.

Библиографическая ссылка

Трифонов А.Ю., Михальчук А.А., Спицын В.В., Новосельцева Д.А. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЭКОНОМИЧЕСКИХ И СОЦИАЛЬНЫХ РЕЗУЛЬТАТОВ РОССИЙСКИХ И ИНОСТРАННЫХ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ МАШИН И ОБОРУДОВАНИЯ // Фундаментальные исследования. 2015. № 11-3. С. 611-616;URL: https://fundamental-research.ru/en/article/view?id=39470 (дата обращения: 31.07.2026).