Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECONOMIC POLICY IN THE CONTEXT OF BANKING SECTOR DEVELOPMENT

На современном этапе развития экономики важную роль играет вопрос обеспечения в достаточном объеме денежными и финансовыми ресурсами хозяйствующих субъектов. В действующей финансовой системе ведущая позиция закреплена за банковским сегментом. Однако анализ ее функционирования позволяет определить ряд проблем, которые негативно воздействуют на эффективность экономики в целом и региона в частности. Целью предлагаемой статьи является систематизация негативных тенденций в российском банковском сегменте и разработка рекомендаций по ее совершенствованию.

Первая тенденция связана с ресурсным потенциалом кредитных организаций.

Анализ состояния банковского сектора за 2014 г. наглядно демонстрирует значительное увеличение размера банковских активов в отношении к валовому продукту – 109,4 % (в 2013 г. – 57 %), однако опыт развитых стран показывает увеличение активов к ВВП более чем в два раза. Кредитные организации РФ испытывают недостаточную капитализацию и ликвидность, неразвитость института синдицирования кредитов, зачастую количественный параметр обусловливает ограниченность качественного, что находит проявление в неспособности выдавать крупные кредиты. Инвестиционный кредит характеризуется объемом, как правило, 1–10 млн долл.

Группировка кредитных организаций по величине уставного капитала свидетельствует, что только 21,0 % (175 из действующих 828) отечественных кредитных организаций имеют возможность выдавать кредиты в размере 1 млн долл. Низкая капитализация выступает ограничителем банков при аккумулировании ими ресурсов для финансирования крупных проектов. Кредитным организациям с капиталом 300 млн руб. для докапитализации собственного капитала недостает 27,4 % – 11 млрд руб. (в 2013 г. требовалось 17 млрд руб.). На 01.01.2014 г. совокупный уставный капитал действующих кредитных организаций увеличился с 1 341 до 1 464 млрд руб. (на 9,1 % – 122,5 млрд руб.) [11].

Получить ресурсы банковской системы в регионе почти невозможно. В 2014 г. доля банковских кредитов в структуре источников финансирования инновационных проектов составила 9,3 %, не превысив показатель предыдущего года.

Потребность в привлечении большего объема внебюджетных инвестиций в реальную инфраструктуру проектов, где зачастую низкая инвестиционная привлекательность может быть решена регулятором денежно-кредитной политики путем введения практики целевого кредитного инвестирования под гарантию Банка России [4].

Возможность такая имеется, нужна рациональная денежно-кредитная политика, которая позволит кредитные ресурсы направлять непосредственно в экономику, учитывая, что 2/3 кредитных ресурсов банков в настоящее время не попадают в реальный сектор экономики [6].

В условиях экономической рецессии и удорожания кредитных ресурсов первостепенное значение приобретает координация институтов, имеющих финансовые решения, источники финансирования для промышленных парков и их резидентов, в том числе министерств, отвечающих за субсидии в указанной сфере, банков, специализированных фондов, институтов развития и самих управляющих компаний [19]. Без координации – стыковки друг с другом источники финансирования становятся менее доступными или не доступными вообще.

Однако при принятии решений о финансировании организаций необходим точный выбор приоритетов [8], то есть все усилия и финансовые ресурсы необходимо сконцентрировать на тех направлениях, где имеются серьезные научно-технические достижения и наибольший инновационный потенциал [7, 18].

Вторую тенденцию целесообразно выделить с точки зрения территориального аспекта. Значительные пространственные параметры страны обуславливают необходимость оптимального размещения кредитных организаций, Результаты проведенного исследования свидетельствуют, что количество кредитных организаций и совокупные активы банковского сектора Центрального федерального округа на 01.01.2015 г. составляют более 60 % показателей страны [11]. Несмотря на то, что по динамике прироста активов регионы Сибирского федерального округа в последние годы входят в число лидеров национальной банковской системы, региональная банковская система не может обеспечить кредитами развивающуюся экономику региона [2].

Концентрация банковских ресурсов в территориальных центрах страны вынуждает, по нашему мнению, создать специальный орган постоянного поиска свободных ресурсов для инвестиционных проектов регионов в соответствии с выработанными направлениями правительством РФ.

Следующей проблемой банковской системы является «краткосрочность» финансовых ресурсов. В связи с этим в частности, предлагается расширить модель рефинансирования Центрального банка. В настоящее время модель ЦБ лишь «в краткосрочной перспективе выравнивает некоторые перекосы», которые появляются в банковском секторе.

Рассмотрим структуру кредитного портфеля по срокам выданных кредитов банками РФ в динамике за 2007–2015 гг. (табл. 1). Доля кредитов в удовлетворении потребностей российской экономики в общей ссудной задолженности коммерческих банков на сроки свыше трех лет даже на небольшой временной отрезок явно недостаточна, чтобы финансировать значимые инвестиционные проекты [2].

Таблица 1

Структура кредитного портфеля по срокам выданных кредитов банками РФ и его динамика за 2007–2015 гг. % [2, 10]

|

Сроки, выданных кредитов |

На 01.01.2008 г. |

На 01.01.2013 г. |

На 01.01.2014 г. |

На 01.01.2015 г. |

|

До 1 года |

49,10 |

27,00 |

77,96 |

78,40 |

|

Свыше 1 года |

50,90 |

68,00 |

22,4 |

21,63 |

|

В том числе: от 1 года до 3 лет |

27,29 |

28,00 |

12,18 |

10,60 |

|

Свыше 3-х лет |

23,61 |

40,00 |

9,86 |

11,03 |

Колебания кредитов по срокам можно объяснить как некоторой стабилизацией финансового состояния организаций, так и временным изменением устойчивости банков.

Четвертая тенденция отражает достаточно высокий уровень стоимости кредитных ресурсов. Основополагающим фактором установления уровня процентных ставок является ключевая процентная ставка как основной индикатор направленности денежно-кредитной политики. Действующая в настоящее время ключевая ставка 11,0 % годовых, как инструмент регулирования денежно-кредитной политики, пока не совсем эффективна для производителя. В европейских странах меры по снижению уровня ставок были предприняты еще осенью 2008 года. В настоящее время учетная ставка в США составляет от 0 до 0,25 %, в Великобритании – 0,5 %, в странах, входящих в еврозону, – до 2 % [12]. По данным Центрального банка РФ, учетная ставка в размере 11,0 % по кредитам нефинансовым организациям в рублях со сроком погашения до 1 года превращается на рынке кредита в ставку до 20 % и более. Такая цена денег слишком высока для большинства предприятий. Ведь уровень рентабельности проданных товаров и услуг в среднем по отраслям составлял менее 10–15 %, а кредиты выше рентабельности становятся невозвратными [15].

Негативным следствием высокого уровня процентных ставок является наличие роста просроченной задолженности по кредитам, депозитам и прочим размещенным средствам [15].

Совокупная просроченная задолженность по кредитам, депозитам и прочим размещенным средствам по состоянию на 1.01.2015 г. в кредитных организациях РФ возросла и составила 1 973,3 млрд руб. (на 1.01.2014 г. – 1398,0 млрд руб.), что составляет 3,8 % от суммы размещенных средств (на 1.01 2014 г. – 3,5 %).

Просроченная задолженность в иностранной валюте – 252,1 млрд руб. – в процентах к общей сумме, размещенной в иностранной валюте, составляет 1,7 %, а в долларовом эквиваленте 4,5 млрд руб. (на 1.01.2014 г. – 140,1 млрд руб. – 1,5 %, а в долларовом эквиваленте 4,3 %). Только 72 банка из 830 не имеют просроченной задолженности. Возможно, часть просроченной задолженности является безнадежной [11].

Отделение по Красноярскому краю Сибирского главного управления ЦБ РФ качество совокупного кредитного портфеля в крае оценивает удовлетворительным и лучше, чем по Сибирскому федеральному округу, при сохранении доли просроченных ссуд 2014 г. на уровне 3,8 % (по СФО – 6,6 %). Просроченная ссудная задолженность за отчетный период в абсолютной сумме увеличилась на 40,1 % до 33,5 млрд руб. Просроченная задолженность выросла за 2014 г. в 1,6 раза, с 4,4 до – 6,4 % в общей сумме задолженности. Прирост просроченной задолженности юридических лиц и индивидуальных предпринимателей замедлился до 20,4 %, доля уменьшилась с 3,3 до 2,5 %. Соответственно увеличился резерв на возможные потери по ссудам [2].

То есть следует отметить, что инновационная экономика не может работать при процентной ставке 11,5 % по кредиту, максимальная ставка должна быть в несколько раз ниже, при неизменности их величины на протяжении 5–10 и более лет [5].

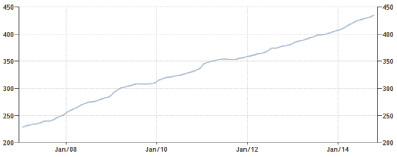

Пятая тенденция формируется под воздействием макроэкономических факторов. Значительное влияние оказывают инфляционные процессы. Динамика уровня инфляции в России приведена в табл. 2 (Стоимость денег по годам).

Данные табл. 2 свидетельствуют, что индекс потребительских цен резко возрастал в кризисный период 2008, 2014 гг., однако эквивалент цен в текущих деньгах остается высоким, хотя имеет некоторую тенденцию к снижению [16].

Динамика индекса потребительских цен за период 2008–2014 гг. (рисунок) подтверждает высокий уровень инфляции [6].

Таблица 2

Стоимость денег по годам 2005–2014 гг.

|

Годы |

Рост потребительских цен |

Эквивалент в прошлых деньгах |

Эквивалент в текущих деньгах |

|

2014 |

11,36 |

449 |

557 |

|

2013 |

6,45 |

421 |

593 |

|

2012 |

6,58 |

395 |

632 |

|

2011 |

6,10 |

373 |

671 |

|

2010 |

8,78 |

344 |

727 |

|

2009 |

8,80 |

316 |

791 |

|

2008 |

13,28 |

279 |

897 |

|

2007 |

11,87 |

249 |

1003 |

|

2006 |

9,0 |

229 |

1094 |

|

2005 |

10,91 |

206 |

1213 |

Динамика индекса потребительских цен в РФ за 2008–2014 гг.

Сложность преодоления инфляции в России определяется тем, что процесс инфляции генерируется системой воспроизводства экспортно-сырьевой экономики, которой свойственны монетарные рыночные отношения с преобладанием субъективных моментов в определении направлений финансовой и денежно-кредитной политики экономической стратегии в целом [20]. Между тем инфляция в странах с развитыми институтами регулирования составляет компоненту, регулируемую в соответствии с законами и интересами воспроизводства, структурно сбалансированной по основным элементам экономики [9].

Заключение

Исследовав основные тенденции развития банковского сектора и выявив их влияние на экономику регионов, автор разделяет точку зрения, что российская банковская система требует кардинальной перестройки – к такому заключению пришли и аналитики Международного валютного фонда (МВФ). Фактическая монополизация отрасли не позволяет обеспечить частный бизнес достаточным количеством финансов для крупных проектов. А это в свою очередь тормозит всю экономику страны [17].

Отсутствует механизм регионального (территориального) управления капиталом – денежными потоками, механизм взаимосвязи между денежной и товарной массой. Наряду с некоторыми достижениями антиинфляционного эффекта, практически подавляется кредитный потенциал российских банков [9].

В значительной степени макроэкономические ориентиры реформирования кредитной системы в денежно-кредитной политике фактически не связаны с изменениями микроденежной сферы [1].

Сегодня в целом практически отсутствует целенаправленная кредитная политика приоритетного вложения денежных средств в экономику, а активы российских банков составляют более 100 % ВВП (77 трлн рублей), из них только 1/3 кредитов попадает организациям реального сектора экономики, разумное регулирование необходимо, рынок этого отрегулировать не может [3].

Концентрация банковских ресурсов в территориальных центрах страны вынуждает, по нашему мнению, создать специальный орган постоянного поиска организации объединения свободных ресурсов для инвестиционных проектов регионов. Учитывая структурные особенности банковской сферы РФ и проводимую политику по укрупнению, слиянию, закрытию коммерческих банков, необходимо изменить денежно-кредитную политику регионов, увязать ее с экономикой данного региона и повысить ответственность за выполнение обязанностей каждого исполнителя.

Библиографическая ссылка

Гаврильченко Г.С. ЭКОНОМИЧЕСКАЯ ПОЛИТИКА В КОНТЕКСТЕ ТЕНДЕНЦИЙ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА // Фундаментальные исследования. 2015. № 12-1. С. 117-121;URL: https://fundamental-research.ru/en/article/view?id=39376 (дата обращения: 04.07.2026).