Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

OPTIMIZATION OF CONTROL WORK OF TAX AUTHORITIES AS A FACTOR OF INCREASE OF EFFICIENCY OF ACTIVITY OF THE ENTERPRENEUR SECTOR

Действующая в России модель налогового контроля нуждается в существенной корректировке. Ключевым направлением здесь должно стать изменение характера взаимодействия налоговой службы и налогоплательщика. А именно – переход от активной конфронтации и противоборства к партнерству. Приходится констатировать, что в настоящее время это кажется практически невозможным. Ключевую роль при этом должны сыграть формулировка и правовая (включая практику судов всех уровней) проработка понятия «добросовестный налогоплательщик», позволяющего однозначно определять механизмы налогового планирования (не противоречащие законодательству) от уклонения от уплаты налогов.

Сейчас к наиболее острым проблемам налогового контроля относится создание налогоплательщиками различного рода схем минимизации налогообложения. Их применение не только усложняет налоговое администрирование, но и негативно отражается на поступлении доходов бюджета. Нарушается баланс интересов в конкурентной борьбе: организации, не применяющие подобных схем, находятся в менее благоприятных финансовых условиях, что обусловливает для них необходимость либо переходить в теневую экономику, либо использовать подобные схемы. В существенной мере нерешенность данной проблемы связана с отсутствием в налоговом законодательстве четкого разграничения таких понятий, как «налоговое планирование» и «налоговая оптимизация». В связи с неясностью ситуации одни налогоплательщики применяли и продолжают успешно применять схемы минимизации налогов, другие, по решению арбитражных судов, вынуждены возвращать в бюджет сэкономленные финансовые ресурсы и платить пени и штрафы. Разрешить эти противоречия следует не только с точки зрения научной теории. В этом нуждается прежде всего практика [1].

На настоящий момент в совершенствовании механизма налогового контроля и администрирования Российская Федерация добилась наибольших успехов среди стран группы БРИКС.

Однако, несмотря на то, что в Российской Федерации в области совершенствования налогового контроля и администрирования уже добились определенных положительных результатов, данный вопрос еще требует дополнительной проработки.

На основе данных формы № 2-НК из базы данных Росстата [2] были рассчитаны и проанализированы ряд показателей, характеризующих результативность контрольной работы налоговых органов в Новгородской области.

Так, в табл. 1 отражена динамика результатов работы налоговых органов Новгородской области на 1 января 2013–2015 гг. при проведении выездных налоговых проверок.

Таблица 1

Результаты работы налоговых органов Новгородской области при проведении выездных налоговых проверок на 1 января 2013–2015 гг.

|

№ п/п |

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение |

|

|

абсол. |

относ. |

|||||

|

1 |

Выездные проверки организаций, индивидуальных предпринимателей и других лиц, занимающихся частной практикой (шт.) |

264 |

159 |

138 |

–126 |

52,3 |

|

из них выявивших нарушения (шт.) |

259 |

158 |

136 |

–123 |

52,5 |

|

|

в т.ч. проверки организации (шт.) |

241 |

143 |

120 |

–121 |

49,8 |

|

|

из них выявивших нарушения (шт.) |

238 |

142 |

120 |

–118 |

50,4 |

|

|

в т.ч. проверки индивидуальных предпринимателей и лиц, занимающихся частной практикой (шт.) |

23 |

16 |

18 |

–5 |

78,3 |

|

|

из них выявивших нарушения (шт.) |

21 |

16 |

16 |

–5 |

76,2 |

|

|

2 |

Выездные проверки физических лиц (шт.) |

3 |

1 |

2 |

–1 |

66,7 |

|

из них выявивших нарушения (шт.) |

3 |

1 |

2 |

–1 |

66,7 |

|

|

3 |

Всего выездных проверок (шт.) |

267 |

160 |

140 |

–127 |

52,4 |

|

из них выявивших нарушения (шт.) |

262 |

159 |

138 |

–124 |

52,7 |

|

|

Доля результативных выездных налоговых проверок в их общем количестве ( %) |

98,1 |

99,4 |

98,6 |

0,4 |

– |

|

|

4 |

Дополнительно начислено платежей всего (включая налоговые санкции и пени), тыс. руб. |

725705 |

1648641 |

470917 |

–254788 |

64,9 |

|

в т.ч. по проверкам организаций, индивидуальных предпринимателей и других лиц, занимающихся частной практикой, тыс. руб. |

707048 |

1648640 |

465465 |

–241583 |

65,8 |

|

|

в т.ч. по проверкам организаций, тыс. руб. |

688391 |

1637527 |

448614 |

–239777 |

65,2 |

|

|

в т.ч. по проверкам индивидуальных предпринимателей и лиц, занимающихся частной практикой, тыс. руб. |

18657 |

11113 |

16851 |

–1806 |

90,3 |

|

|

в т.ч. по проверкам физических лиц, тыс. руб. |

1547 |

1 |

5452 |

3905 |

352,4 |

|

|

5 |

Доначислено в среднем на одну выездную проверку всего, тыс. руб. |

2718 |

10304 |

3364 |

645,7 |

123,8 |

|

6 |

Доначислено в среднем на одну проверку организаций, тыс. руб. |

2856 |

11451 |

3738 |

882,1 |

130,9 |

|

7 |

Доначислено в среднем на одну проверку индивидуальных предпринимателей и лиц, занимающихся частной практикой, тыс. руб. |

811 |

695 |

936 |

125,0 |

115,4 |

|

8 |

Доначислено в среднем на одну проверку физических лиц, тыс. руб. |

516 |

1 |

2726 |

2210,3 |

528,6 |

За анализируемый период по результатам выездных налоговых проверок наблюдается тенденция к уменьшению дополнительных начислений в бюджетную систему Российской Федерации, за исключением проверок физических лиц, где сумма доначислений выросла в 3,5 раза. Следует отметить, что из общей суммы дополнительно начисленных платежей основные доначисления произведены по налогу на добавленную стоимость, налогу на прибыль организаций и налогу на доходы физических лиц.

При этом явно прослеживается рост эффективности выездных налоговых проверок (средняя эффективность одной проверки выросла с 2718 до 3364 тыс. руб.). Данный положительный результат был обеспечен при одновременном снижении общего количества проведенных выездных налоговых проверок, количество которых по сравнению с 2013 годом снизилось на 47,6 % ( с 267 до 140 шт.).

Отдельно следует отметить, что за анализируемый период при общем снижении количества выездных налоговых проверок выявлен рост доли результативных налоговых проверок. Данный положительный результат был обусловлен и получен комплексным подходом работы налоговых органов, направленным, в первую очередь на следующие аспекты:

– применение риск-ориентированного подхода при выборе объекта для проведения налоговых проверок;

– детальный анализ зон риска;

– использование всех инструментов, предоставленных действующим законодательством;

– получение информации от внешних источников, в том числе от правоохранительных органов.

В табл. 2 отражены основные показатели, характеризующие работу ФНС по Новгородской области при проведении камеральных налоговых проверок на 1 января 2013– 2015 гг. [4].

Приведенные данные показывают, что несмотря на уменьшение числа проведенных налоговыми органами камеральных проверок за анализируемый период, наблюдается довольно значительный рост их результативности. Также положительным моментом является увеличение общей суммы доначислений и пеней по результатам камеральных проверок, а также рост доначислений в среднем на одну камеральную проверку.

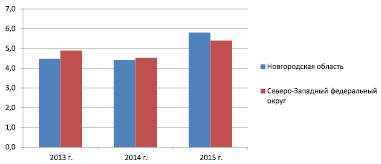

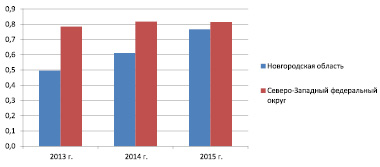

На рис. 1 и 2 наглядно представлена информация о доле результативных камеральных проверок в их общем количестве и суммах доначислений в среднем на одну камеральную проверку соответственно за последние три года по Новгородской области и Северо-Западному федеральному округу.

Анализируя данные рис. 1 и 2, можно сделать вывод о том, что наряду с увеличением эффективности камеральных проверок, осуществленных налоговыми органами Новгородской области, наблюдается и рост дополнительно начисленных сумм в среднем на одну камеральную проверку. Однако данные показатели ниже средних по Северо-Западному федеральному округу, что говорит о выявлении в ходе камерального контроля более мелких нарушений налогового законодательства физическими и юридическими лицами, осуществляющими свою деятельность в Новгородской области. Следует отметить, что за последний год результативность камеральных проверок налоговыми органами Новгородской области выше средней по Северо-Западному федеральному округу.

Таблица 2

Результаты работы налоговых органов Новгородской области при проведении камеральных налоговых проверок на 1 января 2013– 2015 гг.

|

№ п/п |

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение |

|

|

абс. |

относит. |

|||||

|

1 |

Камеральные проверки (шт.) |

154796 |

150389 |

143944 |

–10852 |

93,0 |

|

из них выявившие нарушения (шт.) |

6928 |

6628 |

8351 |

1423 |

120,5 |

|

|

2 |

Доля результативных камеральных проверок в их общем количестве (%) |

4,5 |

4,4 |

5,8 |

1,3 |

– |

|

3 |

Дополнительно начислено платежей (включая налоговые санкции и пени) (тыс. руб.) |

76711 |

91843 |

110240 |

33529 |

143,7 |

|

4 |

Доначислено в среднем на одну камеральную проверку (тыс. руб.) |

0,5 |

0,6 |

0,8 |

0,3 |

154,5 |

|

5 |

Доначислено в среднем на одну результативную камеральную проверку (тыс. руб.) |

11,1 |

13,9 |

13,2 |

2,1 |

119,2 |

|

6 |

Пени за несвоевременную уплату налогов, взносов и штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ (тыс. руб.) |

133284 |

217981 |

153152 |

19868 |

114,9 |

Рис. 1. Удельный вес результативных камеральных проверок в общем их количестве по Новгородской области и Северо-Западному федеральному округу на 1 января 2013–2015 гг.

Рис. 2. Сумма дополнительно начисленных платежей в среднем на одну камеральную проверку по Новгородской области и Северо-Западному федеральному округу на 1 января 2013–2015 гг.

Указанное снижение количества проведенных и выездных, и камеральных проверок обусловлено в первую очередь «точечным» подходом к отбору объектов для контрольных мероприятий и совершенствованием риск-ориентированного подхода при подготовке проверок. Необходимо также отметить, что при общем снижении количества проведенных проверок обеспечено повышение качества их проведения, о чем свидетельствует увеличение за анализируемый период дополнительно начисленных сумм и сумм предъявленных штрафных санкций.

Анализ статистических данных о результатах работы налоговых органов по Новгородской области свидетельствует о том, что в результате принимаемых мер по повышению эффективности осуществления контрольных функций, осуществляемых территориальным органом ФНС, общее состояние налоговой дисциплины, соблюдения требований налогового законодательства имеет ряд положительных тенденций, что, в свою очередь, положительно характеризует контрольную деятельность ФНС по Новгородской области за анализируемый период.

Несмотря на данное положение, можно отметить ряд ключевых моментов, связанных с совершенствованием организации и проведения контрольной работы налоговыми органами:

– дальнейшая работа налоговых органов по стимулированию налогоплательщиков к добровольному исполнению налоговых обязательств и применению в сделках рыночных цен;

– развитие системы досудебного урегулирования налоговых споров;

– создание комфортных условий для налогоплательщиков при исполнении своих налоговых обязанностей;

– снижение административной нагрузки и упрощение процедур;

– укрепление и совершенствование кадрового потенциала налоговых органов;

– оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Именно комплексный подход в решении данного вопроса будет способствовать дальнейшему повышению эффективности контрольной работы налоговых органов, а также укреплению налоговой культуры и грамотности налогоплательщиков, что, в свою очередь, будет положительно влиять на выполнение фискальной функции налоговыми органами. Поскольку повышение уровня налоговой культуры приводит не только к повышению собираемости налогов, но и обеспечивает дополнительное стимулирование предпринимательским структурам, давая дополнительную стимулирующую нагрузку для обеспечения поступательного развития. Кроме того, прозрачность и результативность проверок как в сфере выявления, так и предотвращения нарушений будут способствовать развитию открытого, социально-ориентированного бизнеса.

Рецензенты:

Омаров М.М., д.э.н., профессор, декан факультета управления, Институт экономики и управления, Новгородский государственный университет имени Ярослава Мудрого, г. Великий Новгород;

Омарова Н.Ю., д.э.н., профессор, заместитель председателя Новгородского регионального отделения ВЭО России, г. Великий Новгород.

Библиографическая ссылка

Воронкова Е.Н., Минин Д.Л. ОПТИМИЗАЦИЯ КОНТРОЛЬНОЙ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЬСКОГО СЕКТОРА // Фундаментальные исследования. 2015. № 11-2. С. 351-355;URL: https://fundamental-research.ru/en/article/view?id=39339 (дата обращения: 04.07.2026).