Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

RISK-BASED APPROACH IN THE SERVICE OF THE INTERNAL AUDIT

В современных условиях рыночной экономики усиливаются задачи по повышению рентабельности и текущий контроль деятельности организаций. Множество организаций страдают от неэффективности использования ресурсов – людских, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, ее уменьшения искажения со стороны персонала и управляющих. Подобные проблемы можно разрешить путем должной организации внутреннего аудита.

Постоянно возникающие изменения в нормативной базе по учету и налогообложению приводят к неопределенности и неоднозначности толкований при попытке использования допускаемых законодательством средств для сокращения налоговых обязательств. Факторы неопределенности и нестабильности постоянно сопровождают деятельность российских организаций и обусловливают наличие определенных рисков в деятельности разного рода организаций.

Важнейшей функцией управления деятельностью любой организации является внутренний контроль, способный обеспечить предполагаемый результат, предотвратив излишние затраты, обеспечив соблюдение многочисленных постоянно изменяющихся требований законодательства и корпоративных правил, выявления и предупреждения искажений в бухгалтерской (финансовой) отчетности.

Проведение контрольных процедур не всегда способно предотвратить негативные события, связанные с рисками, но часто позволяет значительно сократить возможность наступления таких рисков.

Аудит, являясь процедурой независимой оценки деятельности организации, связан с проверкой и подтверждением показателей бухгалтерской (финансовой) отчетности организаций в целях выражения мнения о ее достоверности. При организации системы внутреннего контроля от организаций требуется по-иному оценивать существующие порядки реализации положений гражданского, трудового, налогового и бухгалтерского законодательства в целях разработки необходимых мероприятий, позволяющих эффективно управлять разного рода рисками, с которыми сопряжены выполняемые в организации операции.

Выявление рисков, их учет, а также исследование подходов к отражению их в бухгалтерской (финансовой) отчетности выступает одной из важнейших задач службы внутреннего аудита современной организации.

Высокий уровень риска в российской экономике определяет существующие проблемы в организации эффективной системы внутреннего контроля многих организаций и порождает серьезные проблемы. Риск-ориентированный подход в организациях применительно к вопросам внутреннего контроля является тем звеном в управлении, которое нацелено на предотвращение возможных проблем.

Основная сложность в построении процесса управления рисками заключается в двойственной природе риска, выражаемой в том, что риск является одновременно и риском, и фактором риска для других взаимосвязанных рисков [5, с. 32].

В настоящее время наметились определенные тенденции к изменению роли внутреннего контроля в системе управления организациями, чья деятельность ранее определялась оценкой соответствия законодательным нормам, в частности при составлении бухгалтерской (финансовой) отчетности.

При помощи системы риск-ориентированного внутреннего контроля и аудита возможно оценить и выявить риски, создать мероприятия по их минимизации, обеспечить достоверность бухгалтерской (финансовой) отчетности и т.д. Учитывая существенный рост рисков, внутренний контроль и аудит необходимо направить на области, содействующие привнесению ценностей в организацию.

Английский ученый Р. Адамс отмечал, что «система внутреннего контроля должна обеспечить эффективность хозяйственной деятельности, т.е. предотвращать непроизводительные затраты и неэффективное использование ресурсов, соответствие предписанным учетным принципам, в результате чего работники получают необходимую степень уверенности в том, что компании осуществляют свою деятельность «в соответствии с политикой, планами, процедурами, законами и постановлениями, которые могли бы оказать существенное воздействие на хозяйственные операции и на отчетность».

Внутренний контроль в настоящее время способен решать определенные значимые задачи в организации, но его полезность во многом зависит от профессионализма внутренних контролеров. В отличие от внутреннего аудита, являющегося «деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации», внутренний контроль нацелен на прогнозирование возможных рисков на стадии согласования сделок, предполагаемых к реализации в предстоящий период.

В российском законодательстве Правило (стандарт) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» вводит в систему федеральных стандартов аудита элементы риск-ориентированного подхода к аудиту, реализованного в действующих Международных стандартах аудита (МСА).

Данный подход напрямую зависит от концепции аудиторского риска, введенной в МСА и содержащей определенно новые подходы к определению аудиторских рисков, путям их оценки на основании новых подходов к анализу системы внутреннего контроля аудируемой организации в рамках оценки риска существенного искажения, использованию оцененных рисков при определении характера, сроков применения и объемов дальнейших аудиторских процедур.

С учетом того, что целью внедрения риск-ориентированных стандартов аудита является повышение эффективности аудиторских проверок вследствие существенных изменений в среде аудиторской практики, задача аудитора в ходе осуществления риск-ориентированного аудита заключается в обретении уверенности в том, что бухгалтерская (финансовая) отчетность не содержит значительных искажений.

Данная задача осуществляется как в ходе оценки рисков существенных искажений в бухгалтерской (финансовой) отчетности, при разработке и выполнении процедур аудита в ответ на оцененные риски в целях снижения рисков существенных искажений в финансовой отчетности до требуемого уровня, так и на этапе формирования аудиторского заключения.

В таблице представлена сравнительная характеристика традиционного и риск-ориентированного подходов к осуществлению внутреннего контроля.

Сравнительная характеристика основных подходов к определению сущности внутреннего контроля

|

№ п/п |

Параметр |

Внутренний контроль (традиционный) |

Риск-ориентированный внутренний контроль |

|

11 |

Объект |

В основном финансовая деятельность организации |

Деятельность организации в целом |

|

22 |

Ориентация |

Снижение неэффективного использования ресурсов, предотвращение и выявление злоупотреблений |

Повышение эффективности деятельности организации на основе оценки уровня управления рисками бизнес-процессов |

|

33 |

Задачи |

Проверка бухгалтерской (финансовой) отчетности. Выполнение ревизионной функции |

Совершенствование процессов управления рисками и контроля |

|

44 |

Периодичность |

Периодический характер |

Текущий, длительный, непрерывный характер |

|

55 |

Инициаторы |

Финансовый директор, главный бухгалтер, финансовый контролер |

Совет директоров (собственники) и высшее исполнительное руководство организации |

|

66 |

Недостатки |

Ориентирован исключительно на финансовую деятельность организации, не всегда способную отразить наиболее существенные риски для организации |

Не всегда применим для российской практики, так как предполагает наличие в организации процесса риск-менеджмента, имеющегося не во всех российских организациях |

Существующие сегодня методики выявления и оценки рисков выступают существенными факторами эффективной аудиторской проверки в современных условиях, однако их модернизация по организации управления внутренними рисками позволит службам внутреннего аудита снизить свои риски и в то же время повысить качество работ. Полезность современного внутреннего аудита также существенно зависит от профессионализма внутренних аудиторов.

Развивающаяся практика внутреннего контроля ставит перед российской наукой задачу проведения комплексных научно-практических разработок, способных учесть многочисленные существенные аспекты внутреннего контроля в процессе управления организацией.

Эффективной деятельности организаций можно достичь путем действенного внутреннего контроля, способного объединить контрольную среду, систему бухгалтерского учета и средства контроля, направленные на формирование достоверной бухгалтерской (финансовой) отчетности.

В отношении потребности в действенной системе риск-ориентированного внутреннего контроля, внедренной в повседневную деятельность организации, интересным представляется мнение профессора В.В. Панкова, что «в настоящий момент риск-ориентированный подход является необходимым элементом как в управлении бизнесом, так и в организации внешнего и внутреннего контроля за полученными результатами».

Анализ практики показал, что существующие системы внутреннего контроля в настоящее время не в состоянии оценить объем проблем в области управления рисками и, соответственно, не способны предупреждать их. Однако переход от традиционной к риск-ориентированной модели позволяет довольно быстро увидеть результат, который имеет непосредственное отношение к дальнейшему развитию организации.

Недостаточно эффективная организация систем внутреннего контроля и управления рисками требует обращения внимания на определенные требования к процедурам внутреннего контроля.

Система внутреннего контроля, ориентированного на риск, может свидетельствовать о правильном понимании организационной структуры организации, а также о достижении поставленных руководством целей.

Сбор информации за длительный период времени о событиях, способных оказать неблагоприятное влияние на деятельность организации, и расчет вероятности наступления неблагоприятных событий в будущем. Разработка документов, включающих методологию оценки и управления рисками для целей системы внутреннего контроля. Также система содействует снижению рисков и минимизации затрат в интересах эффективной деятельности организации.

Процедуры внутреннего контроля постоянно адаптируются к изменению рисков. Эффективность системы внутреннего контроля напрямую влияет на эффективность функционирования организации в целом [3, с. 22].

Для обеспечения наибольшей эффективности создаваемой системы внутреннего контроля определяются области, наиболее подверженные риску, и организуются контрольные мероприятия по основным направлениям деятельности, подверженным риску. Контроль по ключевым операциям позволяет получить своевременную информацию о вероятности наступления рисковых ситуаций, влекущих за собой проблемы.

Низкая эффективность существующей системы внутреннего контроля подтверждается данными о многочисленных нарушениях в деятельности организаций, поэтому служба внутреннего контроля кроме проверки эффективности учета фактов хозяйственной деятельности должна уделять внимание повышению собственной эффективности.

Однако задача службы внутреннего контроля в настоящее время претерпевает существенные изменения, в частности, по мнению М. Малышевской, «теперь она не только оценивает контрольные процедуры деятельности компании, но и помогает ее руководству решать задачи в области управления рисками и повышения эффективности бизнес-процессов».

Существенная роль внутреннего контроля и аудита в отношении рисков заключается в предоставлении собственнику либо менеджеру объективных гарантий эффективности деятельности системы управления рисками, обеспечения уверенности в надлежащем управлении бизнес-рисками и в том, что система внутреннего контроля работает эффективно.

Для обеспечения эффективной деятельности и дальнейшего развития любой организации незаменимой является система действенного управления рисками, базирующаяся на своевременной идентификации, предотвращении или минимизации рисков. К каждому риску требуется комплексный подход.

Снизить риски возможно в случае следования стандартам отчетности в области рисков. Требования и рекомендации к отчетности, учету и управлению рисками содержатся как в Международных стандартах финансовой отчетности (МСФО), так и в стандартах внутреннего контроля, корпоративных кодексах, различных нормативных актах, определяющих требования к эмитентам ценных бумаг.

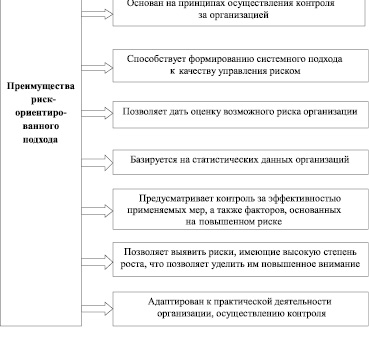

На рисунке рассмотрены преимущества риск-ориентированного подхода в современных условиях.

Преимущества риск-ориентированного подхода

Следует еще раз подчеркнуть, что функция управления рисками находится в зоне ответственности менеджмента. Внутренний аудит осуществляет мониторинг и оценку эффективности функционирования системы управления рисками. Вместе с тем он не является сторонним наблюдателем. В заключение следует отметить, что переход к риск-ориентированному внутреннему контролю и аудиту очевиден. Качественно организованная система риск-ориентированного внутреннего контроля и аудита позволит изучать со стороны деятельность организаций, а также разрабатывать необходимые мероприятия для повышения их эффективности с учетом требований МСФО и существующей международной и российской практики в области внутреннего контроля и аудита.

Рецензенты:

Алиев Б.Х., д.э.н., профессор кафедры «Налоги и денежное обращение», ФГБОУ ВПО «Дагестанский государственный университет», г. Махачкала;

Раджабова З.К., д.э.н., профессор кафедры «Мировая экономика и международный бизнес», ФГБОУ ВПО «Дагестанский государственный университет», г. Махачкала.

Библиографическая ссылка

Толчинская М.Н. РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД В ОРГАНИЗАЦИИ СЛУЖБЫ ВНУТРЕННЕГО АУДИТА // Фундаментальные исследования. 2015. № 10-3. С. 640-644;URL: https://fundamental-research.ru/en/article/view?id=39272 (дата обращения: 31.07.2026).