Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODELLING OF DEPENDENCE OF RUBLE EXCHANGE RATE ON THE PRICE OF OIL TAKING INTO ACCOUNT INFLUECE OF THE TAX PERIOD

Как известно, на колебание курса рубля оказывают влияния различные факторы. Наиболее весомым из них является цена на нефть. Это связано с тем, что денежно-кредитная политика России во многом определяется доходами от экспорта нефтегазовых ресурсов [3]. По данным Счетной Палаты, доля от нефтегазовых доходов в бюджете вырастет с 48,1 % (в 2014 г.) до 52,5 % (в 2015 г.) [5].

В работах [6] и [2] авторами были предложены модели зависимости курса рубля от цены на нефть. Так, в работе [6] анализируется гипотеза, которая утверждает, что связь между курсом рубля и ценой на нефть в основном определяется параметрами федерального бюджета. Предполагается, что рублевая цена барреля нефти марки URALS не должна значительно отклоняться от некоторого конкретного значения, определяемого параметрами федерального бюджета.

В то же время цена на нефть не единственный фактор, влияющий на динамику курса рубля. Далее мы рассмотрим эффект «налогового периода».

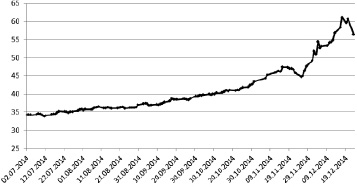

Необходимость осуществлять налоговые выплаты ведет к росту предложения валюты со стороны экспортеров и, как следствие, к укреплению рубля. Поэтому в налоговые периоды наблюдается относительное укрепление рубля. Особенно этот эффект заметен в условиях экономической нестабильности. Так, во второй половине 2014 года наблюдалось резкое падение долларовой цены на нефть и ослабление рубля (рис. 1). Последнее ведет к тому, что экспортеры будут стараться не продавать свою валютную выручку до тех пор, пока не возникнет в этом необходимость, в частности для налогов.

Рис. 1. Динамика курса доллара США к российскому рублю

В данной работе предлагается развитие гиперболической модели [6] с учетом влияния налогового периода.

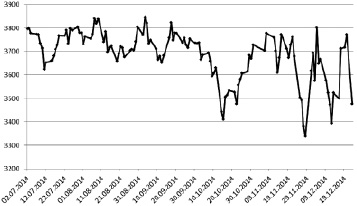

В ходе исследования были проанализированы данные ЦБ РФ [4] зависимости курса рубля по отношению к доллару от рублевой цены на нефть марки URALS [1]. В рамках анализа использовались ежедневные данные cо 2 июля по 24 декабря 2014 года («Общий период» (рис. 2)).

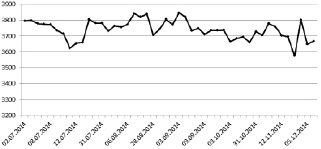

На рис. 2 можно наблюдать резкие снижения рублевой стоимости барреля нефти в определенные моменты времени с дальнейшим восстановлением значений этого показателя. Заметим, что указанные изменения характерны для налогового периода. В связи с этим рассмотренные данные были разбиты на два массива. Один массив содержал данные, относящиеся к моментам времени («налоговый период»), в которые компании должны выплачивать налоги, а другой массив – остальные («безналоговый период» (рис. 3)).

Рассмотрим следующую модель

где y – курс ЦБ РФ одного доллара США в рублях; x – стоимость одного барреля нефти марки URALS в долларах США; e – случайная составляющая.

Как и в работе [6], данная модель опирается на гипотезу о постоянстве средней выручки от продажи одного барреля нефти x·y.

Рис. 2. Динамика средней стоимости одного барреля нефти марки URALS в руб. за второе полугодие 2014 года

Рис. 3. Динамика средней стоимости одного барреля нефти марки URALS в руб. в «безналоговый период»

По результатам расчетов были получены три уравнения регрессии.

1. «Безналоговый период»:

При этом коэффициент детерминации равен 0,9997 при стандартной ошибке равной 0,68.

2. «Безналоговый период»:

При этом коэффициент детерминации равен 0,9988 при стандартной ошибке равной 1,45.

3. «Общий период»:

При этом коэффициент детерминации равен 0,9990 при стандартной ошибке равной 1,34.

Анализируя полученные результаты, можно утверждать, что полученные модели хорошо согласуются с соответствующими массивами данных. Следовательно, подтверждено влияние «налогового периода» на динамику курса рубля.

Заметим, что величина средней цены барреля нефти в рублях в «налоговом периоде» существенно выше, чем в «безналоговом». При этом разница между ними будет тем выше, чем больше рост курса доллара. В связи с этим в условиях девальвации рубля с целью макроэкономической стабилизации целесообразно внедрить систему обязательных продаж части валютной выручки экспортеров.

Рецензенты:

Блинов А.О., д.э.н., профессор кафедры «Общий менеджмент», ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», г. Москва;

Рудакова О.С., д.э.н., профессор кафедры «Банки и банковский менеджмент», ФГБОУ ВО «Финансовый университет при Правительстве Российской Федерации», г. Москва.

Библиографическая ссылка

Феклин В.Г., Шевелев А.Ю. МОДЕЛИРОВАНИЕ ЗАВИСИМОСТИ КУРСА РУБЛЯ ОТ ЦЕНЫ НА НЕФТЬ С УЧЕТОМ ВЛИЯНИЯ НАЛОГОВОГО ПЕРИОДА // Фундаментальные исследования. 2015. № 7-2. С. 433-435;URL: https://fundamental-research.ru/en/article/view?id=38714 (дата обращения: 30.06.2026).