Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODERN METHODS FOR CALCULATIG THE PRIC OF FOREIGN TRADE CONTRACT

Эффективная ценовая стратегия фирмы должна представлять собой нечто большее, чем резкая ответная реакция на изменение рыночных условий. Любое ценовое решение должно отражать совокупность таких признаков, как фундаментальность ценовой стратегии, целесообразность сегментации рынка, степень влияния эластичности рынка, структурированность издержек, профиль потенциального конкурента, адекватность располагаемой информации и многие другие.

Мировая практика свидетельствует о том, что чем меньше влияние фирмы на рынок, тем в меньшей степени она может препятствовать процессу уравнивания цен, а следовательно, тем более простую систему ценообразования должна использовать. Подобное деление ценовых стратегий, прежде всего, обусловлено тем, что новые фирмы и давние участники традиционно выбирают различные уровни и структуру цены. Фирмы применяют несколько методов ценового стимулирования сбыта товаров. Международные фирмы должны быть уверены, что применяемые ими методы продвижения не противоречат законам конкретной страны, в которой они используются [5].

Разрабатывая собственную стратегию ценообразования, компания может столкнуться с ситуациями, когда будет вынуждена снизить или повысить цены в зависимости от конъюнктуры рынка. Базовые методы ценообразования на внешнеторговом рынке предполагают учет большого количества факторов, которые можно определить, как базисные в расчете цены контракта:

f (S1, S2, S3, S4, …), (1)

где Si – спрос, предложение, производственные затраты, конкуренты.

Современные условия развития внешнеторгового рынка предполагают поиск неучтенных элементов ценообразования, которые хотя и субъективно, но наиболее точно смогут обосновать стоимость товара. Большинство компаний внешнеторгового рынка обладают индивидуальными особенностями производимого товара с высокой степенью конкурентоспособности. В соответствии с этим возникает необходимость учета полезных свойств товара [4].

Метод установления цены с ориентацией на полезность более рационален в условиях санкционного влияния на российских производителей. Он предполагает регулярную оценку потребительских предпочтений и формирование ассортимента исходя из будующих прибылей. Через управление ценами достигается необходимый уровень продаж и соответствующая величина средних затрат, что в итоге позволяет достичь весомого результата доходности. Самое сложное в данной методике – обосновать издержки в цене.

Несмотря на то, что затратный метод исторически привычен и до сих пор встречается даже в развитых странах, он устаревает и обладает двумя неустранимыми дефектами:

1) товар, который компания производит и выпускает и который пользуется спросом сегодня, не обязательно будет востребован завтра;

2) величину удельных затрат на единицу продукции нельзя определить до того, как цена будет установлена, поскольку определяет возможный объем производства, который прямо пропорционален уровню издержек.

Использование же метода с ориентацией на конкурентов применять повсеместно нецелесообразно, поскольку компания может занимать лидирующие позиции в определенном сегменте рынка, что будет способствовать занижению цены.

В связи с этим предложенный метод определения цены товара с ориентацией на его полезность основывается на идее, что при оценке полезности продукта потребитель ориентируется на его основные параметры и ставит готовность заплатить определенную сумму в зависимость от удовлетворения продуктом его потребностей.

Для подтверждения этой теории воспользуемся данными рынка электротехнического оборудования Северо-Кавказского федерального округа. Данный сегмент рынка занимает ОАО «Концерн «Энергомера». Для расчета были выбраны однофазные много тарифные счетчики, пользующиеся наибольшим спросом. Реализация данного метода будет осуществляться в соответствии со следующими этапами (рис. 1).

На первом этапе в качестве основных параметров были выбраны: класс точности, число тарифов, номинальное напряжение, базовый (максимальный ток), стартовый ток и др. с соответствующими техническими параметрами [3].

Для оценки весомости данных параметров среди потребителей был проведен опрос при поддержке продавца-консультанта ООО «Югэнергопартнер». В целях повышения точности предлагаемой методики все процедуры были применены еще к четырем крупнейшим российским производителям с аналогичными техническими параметрами (табл. 1).

По результатам опроса самым значимым показателем для потребителей является класс точности, число тарифов и межповерочный интервал. По сумме показателей самым популярным счетчиком оказался счетчик производства ОАО «Концерн Энергомера», который будет принят в качестве эталона для расчета цены на счетчик той же группы 205 модели. Базой сравнения принимается счетчик Ленинградского электромеханического завода, поскольку в результате опроса он оказался вторым по сумме показателей.

Рис. 1. Этапы определения цены товара с ориентацией на его полезность

Таблица 1

Балльно-рейтинговая оценка технических характеристик счетчиков

|

Параметры |

Вес |

ЗАО «Энергомера» |

Инкотекс |

ЛЭМЗ |

ННПО им. Фрунзе |

МЗЭП |

|

Класс точности |

0,15 |

10 |

10 |

10 |

10 |

10 |

|

Число тарифов |

0,1 |

10 |

10 |

10 |

10 |

10 |

|

Номинальное напряжение, В |

0,06 |

9 |

7 |

7 |

9 |

8 |

|

Базовый (максимальный ток), А |

0,15 |

9 |

9 |

8 |

7 |

5 |

|

Стартовый ток, мА |

0,05 |

9 |

8 |

9 |

8 |

9 |

|

Частота измерительной сети, Гц |

0,16 |

7 |

7 |

9 |

8 |

3 |

|

Средняя наработка до отказа, ч |

0,04 |

8 |

8 |

6 |

7 |

8 |

|

Масса, не более кг |

0,011 |

10 |

10 |

10 |

10 |

10 |

|

Межповерочный интервал |

0,1 |

8 |

8 |

8 |

8 |

8 |

|

Предельный рабочий диапазон напряжения, В |

0,08 |

6 |

6 |

7 |

8 |

6 |

|

Количество сезонных программ |

0,073 |

7 |

6 |

7 |

8 |

6 |

|

Длительность хранения информации |

0,035 |

9 |

7 |

7 |

6 |

5 |

|

Сумма |

1 |

8,496 |

8,183 |

8,476 |

8,394 |

6,983 |

Реализуя третий этап данной методики, рассчитаем частные коэффициенты эквивалентности нового и базисного товара по сравнению с изделием-эталоном:

(2)

(2)

где ai ‒ коэффициент весомости i-го параметра;  ,

,  – оценка i-го технического параметра базового и нового варианта товара по отношению к изделию – эталону

– оценка i-го технического параметра базового и нового варианта товара по отношению к изделию – эталону

Для нового товара технические параметры рассчитываются по следующей формуле:

при Πi → max;

при Πi → max;

при Πi → min. (3)

при Πi → min. (3)

Для базового варианта:

при Πi → max;

при Πi → max;

при Πi → min. (4)

при Πi → min. (4)

Коэффициент технического уровня нового изделия рассчитывается по следующей формуле:

(5)

(5)

где Wн, Wb ‒ частные коэффициенты эквивалентности базового и нового товара;

Цена нового изделия рассчитывается по формуле

Цн = W∙Цb, (6)

где Цн и Цbн – цена нового и базового изделия.

Вычисление коэффициентов производится по формулам (2), (3), (4), представленным выше. (табл. 2).

На основе оценочных параметров, коэффициента весомости параметра и частного коэффициента эквивалентности нами рассчитан коэффициент технического уровня нового изделия.

Представленные расчеты обосновывают новую цену товара с ориентацией на его «полезность»:

Цн = 1,048∙3758 = 3938,4 руб.

Данная цена является оптимальной для потребителей, установление которой дает возможность выхода на новые внешнеторговые рынки сбыта, поиск крупных покупателей, а заключение новых контрактов может быть наиболее эффективным.

Таблица 2

Частные коэффициенты эквивалентности

|

Параметры |

Оценка параметра |

Коэффициент весомости параметра |

Частный коэффициент эквивалентности |

||

|

Баз. тех. |

Нов. тех. |

Баз. тех. |

Нов. тех. |

||

|

Класс точности |

1 |

1 |

0,15 |

0,15 |

0,15 |

|

Число тарифов |

1 |

1 |

0,1 |

0,1 |

0,1 |

|

Номинальное напряжение, В |

0,96 |

1 |

0,06 |

0,0576 |

0,06 |

|

Базовый (максимальный ток), А |

1 |

1 |

0,15 |

0,15 |

0,15 |

|

Стартовый ток, мА |

1 |

2 |

0,05 |

0,05 |

0,1 |

|

Частота измерительной сети, Гц |

1 |

1 |

0,16 |

0,16 |

0,16 |

|

Средняя наработка до отказа, ч |

1,2 |

1 |

0,04 |

0,048 |

0,04 |

|

Масса, не более кг |

1 |

1 |

0,011 |

0,011 |

0,011 |

|

Межповерочный интервал |

1 |

1 |

0,1 |

0,1 |

0,1 |

|

Предельный рабочий диапазон напряжения, В |

1,02 |

1,06 |

0,08 |

0,0816 |

0,0848 |

|

Количество сезонных программ |

0,6 |

0,6 |

0,073 |

0,0438 |

0,0438 |

|

Длительность хранения информации при отключении питания не менее, лет |

1 |

1 |

0,035 |

0,035 |

0,035 |

|

Обобщающий частный коэффициент эквивалентности |

– |

– |

– |

0,987 |

1,0346 |

Использование данного метода показывает, что оценке результативности продукта покупателем придается большое значение, но существуют проблемы, связанные с индивидуальной оценкой характеристик продукта. Каждый потенциальный покупатель осуществляет оценку на основе своих специфических предпочтений. Это обстоятельство ставит производителя перед проблемой агрегирования различных индивидуальных оценок, т.е. нахождения средних значений, что не прибавляет точности данной методике. Рассмотренный подход с использованием полезности товара рационально применять, когда производитель может принимать во внимание потребности отдельного заказчика и устанавливать цену с ориентацией исключительно на него. В данном случае необходимо помнить, что внешнеторговая деятельность практически всегда осуществляется в оптовой форме, поэтому и учет технических параметров в цене для отдельного внешнеторгового контракта будет оптимальным для обоих участников внешнеэкономической деятельности.

Несмотря на это, встает вопрос оптимальности цены на рынке. В настоящее время цена на счетчик СЕ 205 на внутреннем рынке составляет 3200 руб., что ниже цены потребителей на 738,4 руб. Столь низкую цену можно объяснить отсутствием затрат на реализацию условий внешнеторгового контракта. Однако, как ранее было отмечено, внешнеторговая деятельность предполагает наличие индивидуальных условий. А именно надбавок, связанных с дополнительными операциями, производимыми с товаром (уплата таможенных пошлин, расходы на транспортировку, таможенные сборы и др.). Поэтому разница в цене будет присутствовать всегда, что и отличает ее от внутренней – фиксированной от производителя [1].

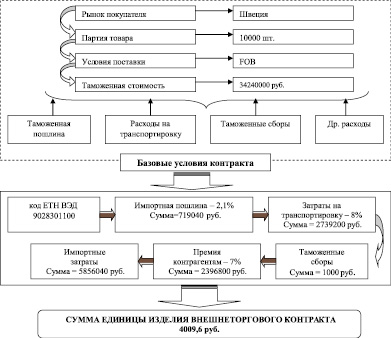

В связи с этим смоделируем наиболее вероятный внешнеторговый контракт (рис. 2). Для расчета конечной цены внешнеторгового контракта должны быть определены: таможенная стоимость, таможенная пошлина, таможенный сбор, расходы на транспортировку (в соответствии с условиями контракта) и премия контрагентов.

Электросчетчики однофазные имеют код ЕТН ВЭД – 9028301100, экспортная таможенная пошлина в Российской Федерации на данный вид товара не уплачивается. Для ввоза товара на территорию ЕС необходимо уплатить импортную пошлину в размере 2,1 %. Затраты на транспортировку зависят от базовых условий поставки (БУП), оговоренных в контракте. Как правило, используют БУП – FOB, где продавец обязан организовать и оплатить доставку груза в порт отгрузки и его погрузку на выбранное покупателем средство транспортировки и произвести таможенную очистку товара. В соответствии с этим затраты на транспортировку составят 8 %, а таможенные сборы – 1000 руб., премия контрагенту рассчитывается как 7 % от стоимости контракта [2].

Рис. 2. Алгоритм расчета цены внешнеторгового контракта

Полученная цена единицы изделия практически не превышает цену потребителей. В любом случае внешнеторговая цена может варьировать в зависимости от условий контракта, страны-контрагента, таможенных платежей и других элементов. Затраты могут быть различными, но технические параметры товара одинаковы для потребителей как внешнего, так и внутреннего рынка. В связи с этим ценообразование на внешнеторговом рынке первоначально должно учитывать полезность товара у определенного потребителя, так как только этот параметр цены можно контролировать с позиции затрат.

Рецензенты:

Тер-Григорьянц А.А., д.э.н., доцент, профессор, кафедра экономического анализа и аудита, ФГАОУ ВПО «Северо-Кавказский федеральный университет», г. Ставрополь;

Байдаков А.Н., д.э.н., профессор, кафедра менеджмента, ФГБОУ ВПО «Ставропольский государственный аграрный университет», г. Ставрополь.

Библиографическая ссылка

Масленникова Н.В., Воробьева Н.В., Гунько А.Ю., Маримова В.В. СОВРЕМЕННЫЕ МЕТОДЫ РАСЧЕТА ЦЕНЫ ВНЕШНЕТОРГОВОГО КОНТРАКТА // Фундаментальные исследования. 2015. № 5-4. С. 758-762;URL: https://fundamental-research.ru/en/article/view?id=38337 (дата обращения: 10.08.2026).