Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FAVORABLE ECONOMIC ENVIRONMENT AS NECESSARY PRECONDITION FOR SAFETY AND SURGE OF INVESTMENT ACTIVITY IN PRESENT RUSSIAN ECONOMY

Для России в нынешней социально-экономической ситуации, когда санкции США и ЕС в отношении нашей страны совпали с фактическим исчерпанием возможностей неолиберальной модели развития и сползанием отечественной экономики в автономную рецессию, назрела объективная необходимость перехода к новой экономической парадигме – неоиндустриальной модернизации, – являющейся по своей сути наукоемкой, инновационной, высокотехнологичной и капиталоемкой [2]. В стратегическом плане неоиндустриальная модернизация предполагает проведение особой экономической политики, рассчитанной на внутреннюю движущую силу и внутренний динамизм социально-экономического развития, которая способна преодолеть деиндустриализацию и восстановить Россию в качестве передовой и самостоятельной индустриальной державы мира, технологически и экономически независимой от геополитических конкурентов [12, с. 4].

Определяющим условием реализации новой экономической парадигмы является процесс целенаправленного инвестирования предпринимательской деятельности и социально-экономического развития страны на основе развития научно-инновационных циклов и накопления высокоинтеллектуального человеческого капитала, обеспечивающий выпуск конкурентоспособной продукции и технологий, формирующих приток чистых денежных доходов и поступлений в бюджет страны. На этом фоне создание макроэкономических предпосылок для активизации инвестиционной деятельности и достижение рациональных (предельных) критериев ее безопасности применительно к современным российским реалиям видится задачей первостепенной важности.

В контексте сказанного важно отметить особенности сегодняшней постановки вопроса о сущности самого понятия «инвестиции», в отношении определения которого в экономической теории присутствует большой разброс мнений (инвестиции, как ресурсы [7, с. 136]; как признак расширенного воспроизводства [6, с. 713–714], [13, с. 322]); как превращение текущих ресурсов в будущие потоки наличности [14, с. 1]; инвестиции как акт создания средств производства [1, с. 325–326] и др.). На основе систематизации и обобщения наиболее известных их определений можно сделать вывод, что данная дефиниция включает весь комплекс условий для осуществления воспроизводства, неопределенность, риск, многовариантность выбора. В связи с этим считаем целесообразным рассматривать инвестиции как наследственную категорию воспроизводства и накопления капитала, как условие осуществления расширенного воспроизводства в качественно усложняющемся мире с учетом возрастания роли человека.

В данном контексте в настоящее время речь должна идти о качественно новом – неоиндустриальном (наукоемком, высокотехнологичном и инновационном) – типе инвестиций, адекватных содержанию и движущим силам новой экономической парадигмы развития. В качестве таких инвестиций, по нашему мнению, следует понимать долговременные вложения в инновационные сферы национальной экономики, обеспечивающие реиндустриализацию производительных сил и замещение трудоемкого производства капиталоемким на основе создания и использования передовых видов техники и технологий, всемерного развития и эффективного использования человеческого и интеллектуального капитала и т.п.

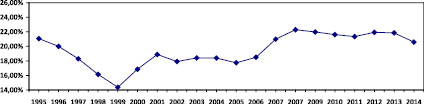

Чтобы была понятна принципиальная важность разворота к новому качеству инвестиций, проведем макроэкономический анализ факторов динамики и структуры инвестиций в российской экономике в 1990–2014 гг. Такой анализ показал, что одной из отличительных черт функционирования реформируемой отечественной экономики в 1990-е гг. стало опережающее сокращение масштабов инвестиционной деятельности (прежде всего в реальном секторе) по сравнению с темпами снижения производства. В результате претерпела кардинальные изменения структура ВВП: в сумме его конечного использования доля валового накопления основного капитала – обобщающего, комплексного индикатора экономической и инвестиционной безопасности – упала с 38,7 % в 1990 г. до 20,3 % в 2014 г. В целом динамика значений данного индикатора в экономике РФ в 1995–2014 гг. приведена на рисунке [11].

Динамика доли валового накопления в ВВП в 1995–2014 гг., %

Как видно из рисунка, в 2011–2014 гг., в отечественной экономике вновь отмечается негативная тенденция снижения доли валового накопления в ВВП с 24,9 % в 2011 г. до 20,3 % в 2014 г. В условиях, когда в структуре преобладают капиталоемкие отрасли (в первую очередь топливно-сырьевые), указанные значения обозначенного индикатора являются явно недостаточными для преодоления экономической стагнации и возвращения нашей экономике необходимого динамизма на основе развития ее инвестиционного комплекса.

Заметим, что в настоящее время средний срок службы активной части основных фондов оценивается 20,3 годами, что более чем в 2 раза выше нормативного срока, принятого в большинстве развитых стран. Растет степень износа основных фондов, которая в 2013 г. достигла 48,2 %. Остается высокой доля морально устаревшего оборудования (справочно: удельный вес промышленного оборудования в возрастной группе до 5 лет в общем количестве оборудования составляет сейчас 14 % против 29,4 % в 1990 г.) [11]. Сдерживающее влияние на развитие инвестиционного комплекса также оказывают низкие масштабы выбытия основных фондов (0,7 % в 2013 г. против 1,9 % в 1995 г.) [11] и общее сужение самого комплекса, обусловленное разрушением его отдельных отраслей и производств.

Сказанное означает, что осуществление реиндустриализации российской экономики на основе развития наукоемких и высокотехнологичных (включая нанотехнологии) отраслей и производств становится затруднительным без увеличения их капиталоемкости. В связи с этим долю накопления ВВП, расходуемую на инвестиции, по мнению экспертов, необходимо увеличивать с современных 20,3 до 28–30 %, направляя их через российский банк развития в первую очередь на целевое инвестирование инноваций и кредитование венчурного бизнеса [15, с. 162].

Что касается структуры финансирования инвестиций по источникам средств, то она также претерпела в пореформенный период принципиальные изменения: если до начала 1990-х гг. финансирование инвестиционного процесса в отечественной экономике по существу формировалось на основе государственного бюджета, то в 1990-е гг. резко увеличилась доля собственных средств предприятий и организаций как источника формирования инвестиций (в этот период данный показатель, согласно официальным статистическим данным, достигал 70 % общего объема финансовых вложений). И хотя вследствие ускоренного развития банковского сектора и других финансовых институтов доля данного источника финансирования инвестиций в 2000-е гг. снизилась, ее величина в настоящее время остается значительной (в 2013 г. – 45,3 %). Кроме того, проведенный анализ динамики соотношения собственных и привлеченных средств в объеме инвестиций в основной капитал в 2009–2013 гг. позволяет сделать вывод о возрастающей тенденции доли собственных средств (с 37,1 до 45,3 %) и, напротив, убывающей – для привлеченных средств (с 62,9 до 54,7 %) [11].

Заметим, что за годы реформ претерпел кардинальные изменения и режим использования собственных средств предприятий и организаций: сфера инвестиционной деятельности сегодня охватывает не только финансирование основного и оборотного капитала, но и долгосрочные и краткосрочные вложения в ценные бумаги, займы другим юридическим лицам, приобретение земельных участков, объектов природопользования, патентов, лицензий и другие операции [8, с. 103]. По этой причине роль валовой прибыли как источника финансирования капитальных вложений не могла не измениться.

Бесспорно, что вопрос о степени обусловленности инвестиций текущими результатами производственной деятельности принципиально важен в нынешней социально-экономической ситуации. В связи с этим автором статьи было осуществлено статистическое измерение тесноты взаимосвязи инвестиций в основной капитал и валовой прибыли в двух разных аспектах.

1. Была рассчитана регрессионная модель, характеризующая взаимосвязь между отраслевым распределением капитальных вложений и отраслевым распределением валовой прибыли в российской экономике в 2013 г. В результате было получено уравнение следующего вида:

F = 6,425.

Данное уравнение является статистически значимым по критерию Фишера при уровне значимости а = 0,03, которое подтверждает умеренную зависимость инвестиций в основной капитал (Y) от валовой прибыли (X) (R = 0,54). При этом коэффициент регрессии а1 = 0,0002 является достоверным при уровне значимости а = 0,03.

2. Второй вариант расчета основывался на построении эконометрических моделей зависимости инвестиций в основной капитал от прибыли по остаточным величинам dI (валовых внутренних инвестиций) и dP (валовой прибыли) после исключения тенденции (трендовой составляющей), сложившейся в 2000–2013 гг. (таблица).

Регрессионные модели зависимости размеров инвестиций в основной капитал от прибыли после исключения тенденции (трендовой составляющей)

|

№ п/п |

Отрасль |

Уравнение регрессии по остаткам dI и dP |

Коэффициент детерминации R2 |

Критерий Фишера F |

|

1 |

Сельское хозяйство, охота и лесное хозяйство |

dl = 0,00000 + 0,0015dP (0,00) (2,41) |

0,42 |

5,83 |

|

2 |

Рыболовство, рыбоводство |

dl = 0,0000 + 0,00026dP (0,00) (1,19) |

0,15 |

1,42 |

|

3 |

Добыча полезных ископаемых |

dl = 0,00000 + 0,000001dP (0,00) (0,09) |

0,01 |

0,01 |

|

4 |

Обрабатывающие производства |

dl = 0,00000 + 0,00037dP (0,00) (0,68) |

0,06 |

0,47 |

|

5 |

Производство пищевых продуктов, включая напитки, и табака |

dl = 0,00000 + 0,00004dP (0,00) (0,09) |

0,001 |

0,01 |

|

6 |

Текстильное и швейное производство |

dY = 0,0000 + 0,00056dX (0,00) (7,446) |

0,54 |

9,25 |

|

7 |

Производство кожи, изделий из кожи и производство обуви |

dY = 0,00000 + 0,00016dX (0,00) (0,62) |

0,05 |

0,38 |

|

8 |

Обработка древесины и производство изделий из дерева |

dY = 0,00000 + 0,00016dX (0,00) (2,34) |

0,41 |

5,49 |

|

9 |

Целлюлозно-бумажное производство; издательская и полиграфическая деятельность |

dY = 0,00000 + 0,00065dX (0,00) (3,04) |

0,54 |

9,25 |

|

10 |

Производство кокса и нефтепродуктов |

dY = 0,00000 + 0,00009dX (0,00) (3,96) |

0,66 |

15,72 |

|

11 |

Химическое производство |

dY = 0,00000 + 0,00018dX (0,00) (2,02) |

0,34 |

4,08 |

|

12 |

Производство резиновых и пластмассовых изделий |

dY = 0,00000 + 0,00016dX (0,00) (0,62) |

0,05 |

0,38 |

|

13 |

Производство прочих неметаллических минеральных продуктов |

dY = 0,00000 + 0,00026dX (0,00) (2,34) |

0,41 |

5,49 |

|

14 |

Металлургическое производство и производство готовых металлических изделий |

dY = 0,00000 + 0,00015dX (0,00) (1,97) |

0,33 |

3,88 |

|

15 |

Производство машин и оборудования |

dY = 0,00000 + 0,00071dX (0,00) (3,69) |

0,63 |

13,61 |

|

16 |

Производство электрооборудования, электронного и оптического оборудования |

dY = 0,00000 + 0,00032 dX (0,00) (3,21) |

0,56 |

10,28 |

|

17 |

Производство транспортных средств и оборудования |

dY = 0,00000 + 0,00010dX (0,00) (1,32) |

0,18 |

1,75 |

|

18 |

Производство и распределение электроэнергии, газа и воды |

dY = 0,00000 + 0,00002 dX (0,00) (0,12) |

0,00 |

0,02 |

|

19 |

Строительство |

dY = 0,00000 – 0,00008 dX (0,00) (-0,93) |

0,10 |

0,86 |

|

20 |

Транспорт и связь |

dY = 0,00000 + 0,00126dX (0,00) (1,47) |

0,21 |

2,15 |

Анализ данных таблицы позволяет сделать вывод о подтвержденном сильном влиянии прибыли на размер инвестиций в основной капитал в таких отраслях отечественной экономики, как сельское хозяйство, текстильное и швейное производство, обработка древесины и производство изделий из дерева, целлюлозно-бумажное производство, издательская и полиграфическая деятельность, химическое производство, производство прочих неметаллических минеральных продуктов, машин и оборудования, кокса и нефтепродуктов, электрооборудования, электронного и оптического оборудования.

В целом результаты регрессионного анализа дают основание утверждать, что в российской экономике 1990–2013 гг. связь между динамикой инвестиций в основной капитал и динамикой валовой прибыли как потенциального финансового источника инвестиций оказывается достаточно существенной и проявляется как общая тенденция. Вместе с тем значительные межотраслевые различия в динамике капитальных вложений и прибыли указывают на необходимость включения в приведенные выше модели дополнительных факторов в целях более полного описания механизма формирования инвестиционных ресурсов в экономике России.

В данном контексте особое значение приобретает последовательная и неотложная реализация курса на всестороннее и качественное улучшение макросреды для стимулирования инвестиционной активности (прежде всего в отраслях наукоемкого машиностроительного комплекса) и обеспечения инвестиционной безопасности. Иными словами, речь идет о создании благоприятного экономического климата в сфере финансово-кредитной политики [5]. Экономический климат мы рассматриваем как совокупность благоприятных или неблагоприятных макроэкономических и институциональных условий для расширения накопления капитала и воспроизводства на инновационной основе, обусловленных в значительной степени соблюдением (или отклонением) пороговых значений индикаторов инвестиционной и экономической безопасности.

Вполне естественно, что применительно к российским реалиям в его создании ключевое место должно быть отведено соблюдению следующих условий:

ü Оптимизация и снижение налоговой нагрузки на отечественных товаропроизводителей. Сегодня только в России – единственной стране в мире – производственный сектор облагается полным набором налогов (налог на прибыль, НДС, налог на имущество). Для предприятий, производящих материальные продукты и товары, реальное налоговое бремя превышает 50 %, что, безусловно, сдерживает инвестиционную активность и темпы роста экономики страны [4]. В связи с этим весьма показательно сопоставление налогового бремени в РФ с другими странами. К примеру, в США для бизнеса не предусмотрен НДС (в РФ его величина составляет 18 %) и отсутствует налог на имущество (в РФ – 2,2 %); приобретаемое оборудование стоимостью до $2 млн в год списывается на себестоимость; социальные взносы составляют 13,3 % (в РФ – 30 %). В США в практике налогообложения используются прогрессивный подоходный налог (ставки до 39,6 %) и высокий необлагаемый минимум. Как следствие, более 50 % населения страны этого налога не платят. В России налог в 13 % удерживается даже с дохода ниже прожиточного минимума [4].

Сегодняшняя отечественная система налогообложения, не оказывая должного стимулирующего воздействия на отечественное производство, в основном поощряет: торговлю иностранным ширпотребом, поддерживаемую специальным режимом с правом выбора между 15 % налога с чистой прибыли или 6 % налога с оборота; банковское дело и финансовые спекуляции (через освобождение от НДС); добычу и продажу природных ресурсов (установлен льготный режим, дополняемый возмещением из сумм НДС, уплаченных другими отраслями экономики).

С позиции создания благоприятного экономического климата для стимулирования инвестиционной деятельности в реальном секторе экономики РФ вызывает определенное сомнение обоснованность «налогового маневра», связанного с переключением в 2015–2017 гг. канала поступления доходов в бюджет из экспортно-сырьевого сектора посредством замещения экспортных пошлин увеличением НДПИ [3, с. 26]. Такие меры фактически равнозначны увеличению налоговой нагрузки в данном секторе экономики, что, бесспорно, приведет к неизбежному росту издержек в сфере производства готовой продукции и станет препятствием для проведения политики импортозамещения.

Что касается в целом политики налогообложения, то она сама по себе должна носить более избирательный и дифференцированный характер с нацеленностью на создание дополнительных стимулов и преференций в перспективных областях наукоемкого и высокотехнологичного производства. В связи с этим мы присоединяемся к мнению ученых, обосновывающих целесообразность использования применительно к таким производствам практики установления «налоговых каникул» на достаточно длительный период, а также возвращение освобождения от налогов всей реинвестируемой прибыли в высокотехнологичных отраслях обрабатывающего комплекса [12, с. 17].

ü Соотношение рентабельности и уровня процентных ставок, в соответствии с которым рентабельность экономики должна быть выше уровня ставок по кредитам, которые в свою очередь должны превышать уровень ставок по депозитам, а последние, в свою очередь, должны быть выше уровня инфляции, чтобы обеспечить реальный доход по вкладам и депозитам [15, с. 281].

С позиции данного индикатора в российской экономике в настоящее время можно наблюдать достаточно неблагоприятную картину: средний уровень рентабельности крупных и средних организаций составляет 7,0 % (исключение: добыча сырой нефти и природного газа – 22,8 %; добыча полезных ископаемых, кроме топливно-энергетических – 32,7 %; химическое производство – 15,8 %); средний уровень рентабельности реального сектора – около 12 % [11].

В этой связи антистимулирующим фактором видится повышение ключевой ставки[1] ЦБ РФ с 8 % в июле 2014 г. до 17 % – в декабре 2014 г. и даже сниженное в конце апреля 2015 г. ее значение в 12,5 % [10]. Конечно, такая политика ЦБ РФ может быть обоснована в известной мере с точки зрения монетарного сдерживания всплеска инфляции и некоего противодействия оттоку капитала. Вместе с тем понятно, что она наносит серьезный ущерб интересам кредитной поддержки процесса инвестирования реального производства в стране.

Приведенное выше соотношение между рентабельностью реального сектора российской экономики при внимательном анализе объясняет многие существующие на сегодняшний момент проблемы, связанные с недоинвестированием и уходом капитала в спекулятивные операции, а также его «нелегальным» оттоком за рубеж. Итак, чем выше эффективность инвестиционных проектов и чем ниже банковский процент, тем выше инвестиционная деятельность и предпринимательская активность. Чем дороже кредитные ресурсы, тем меньше в экономике эффективных бизнес-проектов, тем ниже спрос инвесторов. Высокие процентные ставки по ссудам препятствуют перемещению кредитных ресурсов в реальный сектор и содействуют его технологической деградации, что делает российский рынок малопривлекательным для инвесторов.

Сказанное обусловливает настоятельную необходимость позитивных перемен в денежно-кредитной сфере РФ, предполагающих не только снижение процентной ставки в соответствии с указанным выше макрофинансовым условием безопасности инвестиционной деятельности, но и использование в большем диапазоне других денежных инструментов. К примеру, можно не только кредитовать банковские организации посредством задействования разрешенного механизма операций РЕПО, но и создать отечественный аналог политики денежного смягчения через прямую покупку финансовых активов – государственных корпоративных ценных бумаг российских эмитентов. Такой механизм в посткризисный период был внедрен в США и некоторых других индустриально развитых странах и продемонстрировал достаточно высокую результативность. При этом особенно важно, чтобы любая форма рефинансирования через ЦБ РФ имела строго целевой характер, обеспечивая действительно поступление денежных ресурсов в реальный сектор экономики и повышение на этой основе валового накопления основного капитала, чтобы исключить возможность использования этих ресурсов в разного рода спекулятивных и валютных сделках в финансовой сфере в виде вывода капитала.

ü Формирование системы страхования инвестиционных рисков. Речь идет о рисках, неизбежно возникающих в сфере инвестирования хозяйственной деятельности в процессе капитализации финансовых и заемных средств, обусловленной необходимостью воспроизводства и накопления основного капитала. Они находят свое отражение в высоких ставках банковского кредита, а также процентах страхования рисков, применяемых в отраслях рискового бизнеса и т.п. Представляется целесообразным определять критерии и индикаторы безопасности инвестиционной деятельности применительно к разным уровням экономики (макро-, мезо- и микроуровень) с учетом факторов инвестиционных рисков (общесистемных, отраслевых, региональных, микроэкономических) и оптимизации доходов хозяйствующих субъектов в зависимости от инвестиционных потоков и рисков.

Как правило, большинству крупных инвестиционных проектов присуще воздействие интегрированной совокупности рисков, затрудняющих реализацию проекта. Выход из этой ситуации видится в привлечении к участию в реализации таких проектов специализированных страховых компаний, способных ослабить последствия инвестиционных рисков.

К сказанному следует добавить, что сложные задачи неоиндустриальной модернизации, обусловливающие расширение валового накопления основного капитала в ВВП, невозможно решить только за счет собственных и заемных средств хозяйствующих субъектов без государственной поддержки из-за длительных сроков окупаемости капитальных вложений. В связи с этим бюджетное инвестирование является важным фактором привлечения корпоративного капитала, а значит, усиления инвестиционной активности. Обычно на 1 рубль бюджетных вложений бизнес вкладывает 3–5 рублей своего капитала [9, с. 59]. Проведенный анализ структуры инвестиций в основной капитал по источникам финансирования в РФ в 2000–2013 гг. показал, что в отечественной экономике на рубль бюджетных средств приходится в среднем от почти 3 до почти 4 рублей собственных и привлеченных или заемных средств [11]. Примечательно, что на протяжении последних десяти лет это соотношение оставалось практически неизменным.

ü В соответствии со сказанным выше программно-целевое бюджетирование следует признать перспективной формой участия бюджетной системы в решении фундаментальных задач неоиндустриальной модернизации национальной экономики.

В заключение заметим, что более детальное рассмотрение понятия экономического климата с позиции индикаторов экономической и инвестиционной безопасности, развертывание его в систему конкретных рекомендуемых мер требуют серьезного методологического анализа, выявления соотношения названной дефиниции со смежными понятиями («деловой климат», «инвестиционный климат», «благоприятная макросреда».

Развитие ситуации в названных финансовых сегментах экономики РФ, переплетенных между собой многочисленными связями, предопределяет возможность для реализации экономической парадигмы неоиндустриальной модернизации в нашей стране, учитывая, что в настоящее время финансово-кредитные отношения пока не только не вносят позитивного вклада в развитие инвестиционной деятельности, но и оказывают на нее сдерживающее воздействие, часто приводят к критическим ситуациям в экономике.

Статья подготовлена при финансовой поддержке РГНФ; проект № 15-02-00174 (а) «Развитие теории и методологии формирования инвестиций инновационного типа с позиции парадигмы неоиндустриальной модернизации».

Рецензенты:

Коваленко Е.Г., д.э.н., профессор, заведующий кафедрой государственного и муниципального управления, ФГБОУ ВПО «МГУ им. Н.П. Огарева», г. Саранск;

Зинина Л.И., д.э.н., профессор кафедры статистики, эконометрики и информационных технологий в управлении, ФГБОУ ВПО «МГУ им. Н.П. Огарева», г. Саранск.

Библиографическая ссылка

Кормишкина Л.А. БЛАГОПРИЯТНЫЙ ЭКОНОМИЧЕСКИЙ КЛИМАТ КАК ПРЕДПОСЫЛКА БЕЗОПАСНОСТИ И АКТИВИЗАЦИИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ // Фундаментальные исследования. 2015. № 5-3. С. 623-630;URL: https://fundamental-research.ru/en/article/view?id=38311 (дата обращения: 06.07.2026).