Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE USE OF SIMULATION MODELING AS A METHOD FOR ANALYSIS OF COMPANY ACTIVITIES THROUGH THE EXAMPLE OF BANK SERVICING

Для сокращения времени ожидания и обслуживания клиентов, а также минимизации финансовых затрат на упорядочивание функций приема и обслуживания в банках начали использовать системы управления очередью (далее – СУО) [1], главная цель которых – автоматизация бизнес-процессов. В системе ведется статистика по таким параметрам, как время получения талона, тип запрошенной операции, время вызова клиента к определенному оператору и время завершения работы с клиентом. СУО передает полученную информацию руководству банка, что значительно облегчает контроль за работой персонала [1].

При грамотном анализе полученных результатов СУО позволяет эффективно планировать работу, а руководству принимать соответствующие управленческие решения, оптимизируя количество персонала и его рабочий график.

Однако анализ, на основе которого строятся оценки эффективности и принимаются соответствующие решения, часто проводится с помощью диаграмм и электронных таблиц. Несмотря на то, что такие данные позволяют более наглядно увидеть существующие бизнес-процессы и результаты деятельности предприятия, они не могут ответить на вопросы «как», «когда» и «где» [2].

Решить данную проблему позволяет имитационное моделирование. Этот метод обеспечивает точный анализ и визуальное представление альтернативных вариантов, снижает операционные риски, позволяет стандартизировать бизнес-процессы до требуемых показателей и достигать существенной оптимизации выполнения бизнес-процессов в целом. При этом затраты на применение имитационного моделирования состоят лишь из цены программного обеспечения и затрат на обучение и консультирование пользователей в случае возникновения вопросов.

Материалы и методы исследования

В работе для построения имитационной модели использовалось программное обеспечение AnyLogic [4]. Данный продукт является лидером в технологиях имитационного моделирования благодаря своей гибкости и многоподходному моделированию [3]. Графический интерфейс AnyLogic, инструменты и библиотеки позволяют быстро создавать модели для широкого круга задач от моделирования производства, логистики, бизнес-процессов до стратегических моделей развития компании и рынков [5].

При построении модели были присвоены следующие входные параметры:

● Интенсивность прихода клиентов – интервал между приходом клиентов распределен по треугольному закону со средним значением, равным 60 клиентов в час, минимальным – 50 и максимальным – 80 клиентов (triangular (50, 60, 80)).

● Максимальная длина очереди к терминалу для получения талона – 15 человек.

● Время в секундах, затрачиваемое клиентами на выдачу талона – triangular (5, 10, 20).

● Вероятность выбора услуги – вероятность представлена в табл. 1.

● Время обслуживания клиентов распределено по треугольному закону: со средним значением, минимальным и максимальным (например, при обработке действия «Проверка документов» присвоено значение времени в минутах triangular (1, 1.5, 3)).

● Время выполнения модели – 1 рабочий день с 9:00 до 20:00.

● Три типа рабочего места (ТРМ) – операционисты, обслуживающие физических лиц (ФЛ), кассиры и менеджеры по кредиту и ипотеке (МИ).

Таблица 1

Вероятность выбора услуги

|

№ п/п |

Вид услуги |

Вероятность выбора услуги |

|

1 |

Платежи |

0,19 |

|

2 |

Оформить карту |

0,12 |

|

3 |

Получить карту |

0,12 |

|

4 |

Переводы |

0,17 |

|

5 |

Обмен валюты |

0,11 |

|

6 |

Вклады |

0,04 |

|

7 |

Кредит оформить |

0,05 |

|

8 |

Ежемесячный платеж |

0,05 |

|

9 |

Выписки/Справки |

0,04 |

|

10 |

Ипотека |

0,03 |

|

11 |

Наличные |

0,08 |

● Количество сотрудников:

ü Операционисты по работе с физическими лицами – 5 человек.

ü Кассиры – 3 человека.

ü Менеджеры по кредиту и ипотеке – 2 человека.

● Расписание сотрудников – у каждого сотрудника один перерыв на обед длительностью 45 минут. Первый обеденный перерыв начинается в 12:15. Далее сотрудники уходят на перерыв по очереди.

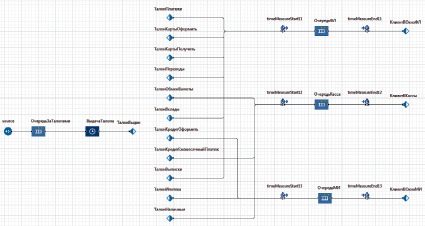

В модели «Распределение по ТРМ» (рис. 1) описывается процесс, когда клиенты становятся в очередь к терминалу электронной очереди, выбирают услугу и распечатывают талон. Затем, в зависимости от выбранной операции, клиенты распределяются в очередь по типу рабочего места.

Рис. 1. Распределение по ТРМ

Далее клиенты уходят на обслуживание. Бизнес-процесс обработки обращений описывается в зависимости от вида выбранной услуги.

Результаты исследования и их обсуждение

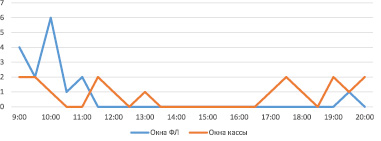

В результате работы симулятора получены статистические данные, которые отображены в табл. 2 и на рис. 2 и 3:

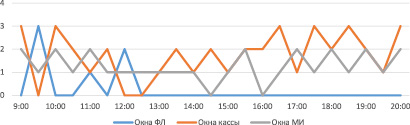

На рис. 3 видно, что в 9:30 были свободны сразу три окна операционистов, обслуживающих физических лиц. В промежутке с 11:00 до 12:30 было свободно хотя бы одно окно. Далее наблюдается загруженность всех окон, вплоть до конца рабочего дня. Окна кассы всегда были свободны, за исключением периода с 12:00 до 12:50. Окна менеджеров по кредиту и ипотеке тоже в основном простаивали.

Таблица 2

Результаты

|

Параметры |

Окна физических лиц |

Окна кассиров |

Окна менеджеров по кредиту и ипотеке |

|

Среднее время ожидания клиентов своей очереди по типу рабочего места (мин) |

23,212 |

0,175 |

0,2 |

|

Время ожидания по ТРМ в период времени с 9:00 до 20:00 |

Начиная с 12:15, время ожидания стало постепенно увеличиваться. Максимальное время ожидания составило 60 минут в 19:40 |

Максимальное время ожидания составило 3 минуты в 11:40, в 12:10 и в 15 часов |

Максимальное время ожидания доходило до 6 минут в промежутке времени с 14:20 до 14:30 |

|

Средняя длина очереди по ТРМ (чел.) |

19,423 |

0,053 |

0,017 |

|

Длина очереди по ТРМ в период времени с 9:00 до 20:00 |

Максимальная длина очереди 50 человек выявлена в 19:40 |

Максимальная длина очереди 2 человека в 11:40 и в 12:10 |

Максимальная длина очереди 2 человека в 14:25 |

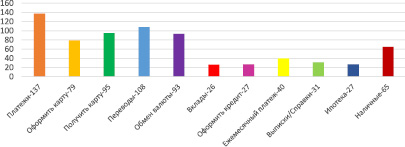

Рис. 2. Количество обслуженных клиентов по услугам

Рис. 3. Количество свободных окон по ТРМ в течение рабочего дня

Оптимизация данных

Далее в программе AnyLogic проводилась серия оптимизационных экспериментов для выявления оптимального количества персонала. Процесс поиска наилучшего решения был осуществлен с помощью встроенного оптимизатора, который в автоматическом режиме проводит подбор параметров и проверяет различные сочетания.

В свойствах были заданы следующие требования:

● Очередь в окна физических лиц – среднее время ожидания не должно превышать 20 минут, средняя длина – не более 17 человек.

● Очередь в окна кассиров – среднее время ожидания не должно превышать 12 минут, средняя длина – не более 7 человек.

● Очередь в окна менеджеров по кредиту и ипотеке – среднее время ожидания не должно превышать 15 минут, средняя длина – не более 4 человек.

Было выявлено, что наиболее оптимальное количество сотрудников для работы с физическими лицами – 6 человек, кассиров – 2. Значение у менеджеров по кредиту и ипотеке осталось без изменений – 2 человека.

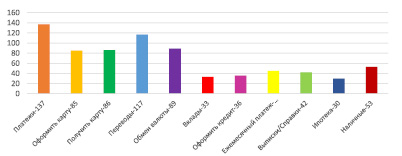

После изменения входных параметров у операционистов по работе с физическими лицами и у кассиров была проведена симуляция данных, которая показала значительные улучшения по ряду показателей. Полученные результаты отображены в табл. 3 и на рис. 4 и 5:

Среднее время ожидания в окна физических лиц уменьшилось почти на 7 минут. При этом среднее время ожидания у кассиров возросло до 7 минут, но такое значение для клиентов является допустимым.

Максимальное время ожидания по ТРМ в окна физических лиц стало на 26 минут меньше. Максимальное время ожидания в кассу увеличилось до 30 минут, но, учитывая, что за весь день среднее время ожидания составляет 7 минут, а также то, что до внесения изменений окна часто простаивали, такие данные наиболее оптимальны для экономической выгоды банка за счет сокращения затрат на одного сотрудника.

Средняя длина очереди в окна физических лиц уменьшилась на 6,5 чел., при этом длина очереди в кассу увеличилась незначительно, всего на 2 человека.

Максимальная длина очереди в окна физических лиц стала на 20 человек меньше.

Таблица 3

Результаты

|

Параметры |

Окна физических лиц |

Окна кассиров |

|

Среднее время ожидания клиентов своей очереди по типу рабочего места (мин) |

16,324 |

7,521 |

|

Время ожидания по ТРМ в период времени с 9:00 до 20:00 |

Максимальное время ожидания составило 34 минуты в 19:40 |

В период времени с 14:30 до 15:30 время ожидания доходило до 30 минут |

|

Средняя длина очереди по ТРМ (чел.) |

12,922 |

2,122 |

|

Длина очереди по ТРМ в период времени с 9:00 до 20:00 |

Максимальная длина очереди 30 человек в 18:10 и в 19:20 |

Максимальная длина очереди 11 человек в 15:20 |

Рис. 4. Количество обслуженных клиентов по услугам

Рис. 5. Количество свободных окон по ТРМ

Количество обработанных обращений за указанный период в сумме составило 753 операции, что на 25 обращений больше, чем до распределения работы сотрудников.

На рис. 5 видно, что в период с 9:00 до 11:00 у операционистов, обслуживающих физических лиц, было свободно хотя бы одно окно. После 11 часов все окна были заняты до конца рабочего дня. Основная нагрузка на кассиров пришлась на период времени с 13:00 до 17:00. В остальные промежутки времени почти всегда одно окно было свободно. Полученные значения показали, что частота «простаивания» окон у кассиров стала ниже.

Несмотря на то, что оптимизационный эксперимент указал оптимальное количество персонала – 2 человека для менеджеров по кредиту и ипотеке, были рассмотрены результаты, которые система показала при работе одного сотрудника, поскольку при работе двух человек хотя бы один сотрудник почти всегда был свободен.

В таком случае, согласно полученным результатам, среднее время ожидания составило 69 минут, а максимальное время ожидания достигает 140 минут. Очевидно, что такие показатели являются недопустимыми для клиентов. Но так как 2 сотрудника невыгодны для банка из-за частых простоев, предлагается, чтобы к менеджерам по кредиту и ипотеке клиенты приходили по записи и чтобы такую возможность предоставляла система электронной очереди.

Заключение

В данной работе представлена модель бизнес-процесса работы системы управления очередью. Используя имитационное моделирование, были найдены способы оптимизации работы отделения банка, в результате чего получены следующие показатели:

● Среднее время ожидания в окна физических лиц сократилось на 29,67 %, длина очереди – на 33,47 %. В окна кассиров эти параметры увеличились, но остались в пределах нормы. Среднее время ожидания составляет 7,5 минут, а средняя длина – 2 человека. Также существенно сократилась частота «простаивания» окон.

● Пропускная способность офиса увеличилась на 3,43 %;

● Вследствие сокращения одного менеджера по кредиту и ипотеке банк минимизировал расходы на заработную плату в размере 10 % на один офис.

Рецензенты:

Путилов А.В., д.т.н., профессор, декан факультета управления и экономики высоких технологий, Национальный исследовательский ядерный университет «МИФИ», г. Москва;

Тупчиенко В.А., д.э.н., профессор кафедры «Управление бизнес-проектами», Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Библиографическая ссылка

Гетманец М.Г, Гаврилов С.И ИСПОЛЬЗОВАНИЕ ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ КАК МЕТОДА ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ БАНКОВСКОГО ОБСЛУЖИВАНИЯ // Фундаментальные исследования. 2015. № 5-3. С. 598-602;URL: https://fundamental-research.ru/en/article/view?id=38307 (дата обращения: 15.06.2026).