Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INDUSTRIAL POLICY NORTH CAUCASUS REGION IN THE CONTEXT STRATEGIC GOALS OF THE RUSSIAN ECONOMY

Последствия трансформации российской экономики в 1990-е годы продолжают сказываться на развитии государства. Во многом это обусловлено характером процессов изменения отношений собственности. По мнению экспертов Счетной палаты РФ, в отличие от стран с развитой рыночной экономикой, где передача в частные руки государственного имущества решала задачу повышения эффективности отдельных предприятий, в России приватизация была призвана обеспечить радикальное изменение отношений собственности, то есть решить задачи изменения экономического базиса общества [2].

Помимо углубившегося спада производства, роста убыточных предприятий, специалисты в качестве результата проводимой государственной экономической политики обозначили негативные изменения в структуре экспорта: ведущее место заняли товары топливно-энергетического и металлургического комплексов, на их долю пришлось около 70 % всего экспорта страны. При этом экспорт металла, химического и лесного сырья все больше приобретал вынужденный характер, поскольку на внутреннем рынке отсутствовал платежеспособный спрос (неплатежи покупателей), а также в связи с тем, что экспорт становился основным каналом встречного импорта оборудования и сырья [1, с. 79].

По справедливому замечанию Е.В. Бодровой и В.В. Калинова, временной промежуток с 1992 по 2002 гг. можно определить как период отсутствия единой последовательной системной государственной промышленной политики, нечетких представлений о ее содержании и механизмах, попыток формирования ее концептуальных основ и создания первых нормативно-законодательных актов в условиях нарастающего системного кризиса [2]. В итоге ряд отраслей промышленности столкнулись с проблемой значительного износа основных фондов. Несмотря на реализацию национальных проектов, региональных и отраслевых стратегий, страна так и не сумела решить проблему резкой активизации инвестиционной деятельности. Такая ситуация толкает Россию к быстрым массированным вложениям, включая использование финансовых ресурсов бюджета. Однако основной вклад придется делать частному сектору, который должен заработать либо взять в долг необходимые ресурсы, подготовить эффективные проекты и принять коммерческие риски.

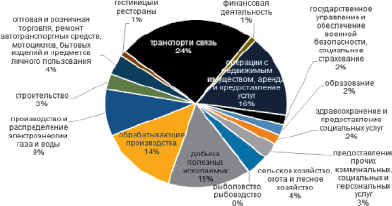

Отраслевая структура инвестиций в основной капитал в России характеризуется выраженной асимметрией. По инвестиционной привлекательности, безусловно, лидирует транспорт и связь. Также высока доля обрабатывающих производств и добывающей промышленности (рис. 1).

Однако собственное производство в нашей стране не обеспечивает потребности внутреннего спроса. Это особенно актуально в сложившейся геоэкономической ситуации. Весной 2014 г. после провозглашения независимости Республики Крым и принятия её предложения о вхождении в состав России США, Евросоюз, Австралия и Канада применили первый пакет санкций в отношении России. Это послужило принятию антикризисного плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, ключевым направлением которого является поддержка импортозамещения.

Рис. 1. Отраслевая структура инвестиций в основной капитал в 2013 году [9]

Рис. 2. Структура импорта Российской Федерации в 2013 году, в процентах [9]

В настоящее время доля импорта особенно высока по продукции машиностроения, химической промышленности, продовольственным товарам (рис. 2). При этом потенциал импортозамещения в нашей стране в данных сферах достаточно высок.

Негативные последствия высокой зависимости от экспорта продовольствия ощутило на себе все население нашей страны в 2014 году. Введенные Россией ответные ограничения на санкции ряда западных стран коснулись, в частности, импорта продовольствия.

Постановлением Правительства Российской Федерации от 7 августа 2014 г. № 778 утвержден Перечень сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых являются Соединенные штаты Америки, страны Европейского союза, Канада, Австралия и Королевство Норвегия и которые сроком на один год запрещены к ввозу в Российскую Федерацию [7].

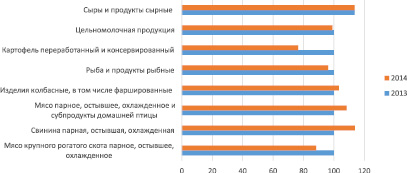

Несмотря на усилия Правительства России по переориентации в сотрудничестве по импорту продовольствия на другие страны, структура импорта ощутимо изменилась (рис. 3).

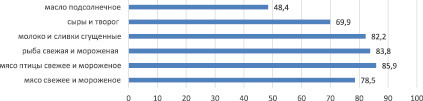

В сложившейся ситуации отечественный агропромышленный комплекс не смог обеспечить эквивалентное импортозамещение по ряду товарных групп. Объемы производства с некоторыми вариациями по сути остались прежними (рис. 4). Возникший дефицит на рынке мяса был немного перекрыт за счет роста объема производства свинины.

Возникший дефицит продовольствия в совокупности с высокими инфляционными ожиданиями на фоне девальвации национальной валюты спровоцировал высокую инфляцию на потребительском рынке. Стоимость минимального набора продуктов питания в расчете на месяц в среднем по России в конце ноября 2014 года составила 3139,4 рубля и по сравнению с предыдущим месяцем выросла на 3,1 % (с начала года – на 9,8 %) [6]. В декабре на фоне предновогоднего потребительского бума рост цен продолжился.

Итоги проведенного анализа не вызывают сомнений в необходимости активизации промышленной политики в России. Отмеченная отраслевая асимметрия инвестиций объясняет неравномерную индустриализацию отдельных регионов.

Рис. 3. Объемы импорта отдельных продовольственных товаров в натуральном выражении в 2014 году, в процентах к объемам 2013 года [9]

Рис. 4. Объемы производства некоторых видов продукции пищевой промышленности в 2014 году по отношению к 2013 году, в процентах [9]

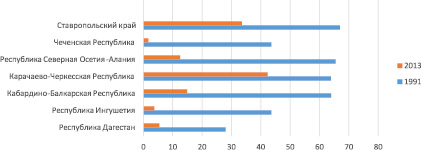

Рис. 5. Сравнение объемов производства на душу населения в промышленности в 1991 и 2013 году, в процентах к среднему по стране уровню [9]

Так, регионы Северо-Кавказского федерального округа, ввиду сложившейся специализации экономики в отраслях, не привлекательных для инвестиций, ощутимо утратили прежний промышленный потенциал (рис. 5).

Данные рисунка обнаруживают серьезную деиндустриализацию в Чеченской Республике, Республике Дагестан, Республике Северная Осетия – Алания.

В этой ситуации императивом преодоления проблем развития регионов СКФО может стать рост объемов вложений в основной капитал реального сектора [3]. Однако показатели инвестиций в основной капитал в регионах СКФО также отстают от среднероссийских значений, в ряде случаев не достигая 50 процентов, а также будучи в зависимости от крупных инвестиционных проектов, колеблются год от года [5].

В стратегических документах развития Северо-Кавказского федерального округа справедливо делается акцент на необходимости развития агропромышленного комплекса, промышленности строительных материалов, легкой промышленности. Авторы Государственной программы Российской Федерации «Развитие Северо-Кавказского федерального округа на период до 2025 года» указывают на необходимость проведения работ по стимулированию экономического развития регионов путем создания новых центров экономического роста, координации инфраструктурных инвестиций государства и инвестиционных стратегий бизнеса с учетом приоритетов пространственного развития и ресурсных ограничений. В связи с этим на первый план выходят задачи по преодолению инфраструктурных и институциональных ограничений, созданию равных возможностей для населения Северо-Кавказского федерального округа и населения экономически развитых территорий Российской Федерации, содействию развитию человеческого потенциала.

На заседании Правительственной комиссии по вопросам социально-экономического развития Северо-Кавказского федерального округа во Владикавказе 1 июля 2014 года были рассмотрены приоритеты промышленной политики округа. Среди наиболее перспективных проектов выделены Грозненский и Махачкалинский нефтеперерабатывающие заводы и завод по производству полиэтилентерефталата в Кабардино-Балкарии. На территории регионов СКФО планируется введение нескольких электростанций общей мощностью более 800 МВт, общий объем инвестиций компании «РусГидро» в строительство которых составит 45 млрд рублей в период с 2014 года по 2016-й. В части электросетевого комплекса инвестпрограмма «МРСК Северного Кавказа» до 2019 года составит 14,7 млрд рублей, будет построено 3,1 тыс. км линий электропередачи и 1044 МВА трансформаторной мощности [8].

При этом необходим поиск новых институциональных решений в реализации промышленной политики. В северокавказских регионах на федеральном и региональном уровнях приняты решения о создании разного рода зон экономического благоприятствования, однако должного эффекта данные решения пока не дают. Необходимо создание активных институтов развития. При этом следует учитывать, что очень важно инновационное, а не догоняющее развитие промышленности. Только так может быть реализован экономический прорыв.

Отдельного внимания в этом контексте заслуживает деятельность венчурного капитала в Израиле. В 1992 году Правительство Израиля в лице Министерства промышленности и торговли приступило к реализации программы Yozma, в рамках которой было создано 10 венчурных фондов. Обязательным условием финансирования фонда со стороны государства было наличие в нем одного израильского частного и одного известного на рынке венчурных операций зарубежного партнера, который принимал на себя обязательства по обучению местных инвесторов методикам и принципам осуществления рыночного финансирования инновационных компаний, а также управления фондом. Вложения распределялись следующим образом: 8 млн долл. приходилось на государство, 12 млн долл. – на частных партнеров. Частные инвесторы могли выкупить долю государства за 8 млн долл. плюс 7 процентов прибыли за нее. Иными словами, при 60 процентах вложений частным инвесторам гарантировалось свыше 90 процентов дохода от реализации программы. До начала 1997 года все инвестиции в венчурные фонды не подлежали налогообложению. В 2000 году капитал фондов Yozma достиг 2,9 млрд долл., суммарный объем инвестиций с 1993 по 2000 год составил 12 млрд долл., доля высокотехнологичной продукции в израильском экспорте превысила 46 процентов и по абсолютной величине составила около 11 млрд долл. В восьми фондах доля государства была выкуплена частными инвесторами [4].

Подобные решения были позднее реализованы в ряде регионов России и на федеральном уровне, что подтверждает необходимость расширения подобной практики в северокавказских регионах. Кроме того, активно следует работать над созданием кластерных структур, способствующих максимизации производимой валовой добавленной стоимости в условиях конкуренции.

Полагаем, что предложенный комплекс мер будет способствовать новой индустриализации регионов Северо-Кавказского федерального округа и их эффективному встраиванию в систему международного и национального разделения труда.

Рецензенты:

Киселева Н.Н., д.э.н., профессор, заместитель директора по науке и инновациям, Северо-Кавказский институт, филиал, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, г. Пятигорск;

Татуев А.А., д.э.н., профессор кафедры экономики и управления, Северо-Кавказский институт, филиал, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», г. Пятигорск.

Библиографическая ссылка

Савченко В.А. ПРОМЫШЛЕННАЯ ПОЛИТИКА СЕВЕРОКАВКАЗСКИХ РЕГИОНОВ В КОНТЕКСТЕ СТРАТЕГИЧЕСКИХ ЗАДАЧ РАЗВИТИЯ РОССИЙСКОЙ ЭКОНОМИКИ // Фундаментальные исследования. 2015. № 5-2. С. 442-446;URL: https://fundamental-research.ru/en/article/view?id=38238 (дата обращения: 06.07.2026).