Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE QUESTION OF RUSSIAN DEVELOPMENT OF SERVICES IN CRISIS

Вопросы эффективного развития экономики являются приоритетными на современном этапе. В то же время статистические данные свидетельствуют о замедлении темпов экономического развития практически во всем мире. Так, по итогам 2014 года рост валового внутреннего продукта (ВВП) в целом по мировой экономике составил 3,3 %, США – 2,4 %, Японии – 1,3 %, Еврозоне – 1,4 % [10]. В сложившихся условиях актуальным видится рассмотрение перспектив развития отраслей, которые занимали лидирующие позиции и обеспечивали прирост ВВП.

В Российской Федерации до 2015 года ведущее место в отраслевом разрезе принадлежало сфере услуг. Теоретические аспекты функционирования указанного сектора более детально освещены в [1, 2, 3]. Обращение к статистическим данным подтверждает ее фактическое превалирование как по темпам роста, так и в абсолютном выражении: доля оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования в отраслевой структуре валовой добавленной стоимости в 2012 году составляла 18,2 %. Однако с 2005 года ее уровень характеризуется отрицательной динамикой – с 21,8 % до 19,4 % [7]. Ухудшение делового климата наблюдается в 11 из 14 видов деятельности сферы услуг. Таким образом, обозначаемая в последнее время в качестве «драйвера» экономики, в условиях кризиса отрасль постепенно утрачивает свои лидирующие позиции, что обосновывает актуальность рассмотрения вопросов перспектив ее дальнейшего развития.

В целях более полного освещения и раскрытия проблематики исследования авторы обратились к методике, основанной на использовании индекса деловой активности. Для прогноза развития экономики в мировой практике применяется индекс деловой активности (PMI), основанный на методике построения так называемых диффузионных индексов. Он представляет собой специальный числовой показатель, служащий для отражения состояния определённой отрасли. В отличие от других индикаторов социально-экономической статистики является чисто субъективным показателем, так как служит отражением того, как участники экономических процессов воспринимают происходящие изменения. Такая субъективность позволяет индексу выступать в качестве опережающего индикатора, имеющего корреляцию с основными параметрами экономических циклов. В рамках диагностики применяется PMI в целом по экономике и PMI сферы услуг.

Индикатор измеряется в % в пределах от 0 до 100 %. Методика расчета значения характеризуется использованием следующей формулы:

PMI = 0,30∙(New Orders) + 0,25∙(Production) + 0,20∙(Employment) + + 0,15∙(Supplier Deliveries) + 0,10∙(Inventories), (1)

где Production – производство; New orders (New orders from customers) – новые заказы; Inventories of purchased materials – запасы покупаемых материалов; Employment – занятость; Items in short supply (Supplier) – товары краткосрочного предложения.

Значения PMI на разных стадиях делового цикла

|

Период |

Исторический минимум, % |

Нормируемый минимум, % |

Среднее, % |

Нормируемый максимум, % |

Исторический максимум, % |

Область определения, % |

|

Спад |

29,2 |

38,7 |

42,4 |

46,1 |

63,6 |

29,2–63,6 |

|

Восстановление |

37,5 |

52,7 |

56,0 |

59,3 |

74,7 |

37,5–74,7 |

|

Расширение |

36,7 |

52,0 |

55,3 |

58,7 |

77,5 |

36,7–77,5 |

Источник [9].

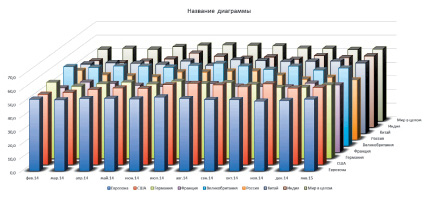

Рис. 1. Динамика индекса PMI сферы услуг в разрезе стран (составлено по 10)

В качестве индикатора прогнозирования состояния делового цикла выделяют различные критические пороговые уровни PMI, имеющие большое значение для экономики:

а) высшая точка цикла;

б) 50 %;

в) 44 %;

г) нижняя точка цикла.

В таблице приведены максимальные и минимальные значения индекса, характерные для стадий делового цикла. PMI является достаточно надежным индикатором для прогнозирования поворотных точек делового цикла. Последние 40 лет максимальные значения PMI стабильно предвещают достижение делового цикла пика в среднем за семь месяцев, минимальные значения PMI достигаются за три месяца до наступления минимума в деловом цикле. 50 %-й порог значим для финансовых рынков как психологический уровень, а также как сигнал потенциального ослабления экономики. В среднем спад PMI ниже 50 % происходит за два месяца до спадов в деловом цикле. Когда PMI падает ниже 44 % – это означает наступление спада в экономике и отрицательные темпы роста ВВП. В течение фазы спада PMI обычно падает до среднего уровня 34,8 %. Если PMI не опускается при падении ниже 44 %, то обычно это означает скорое восстановление экономики [9].

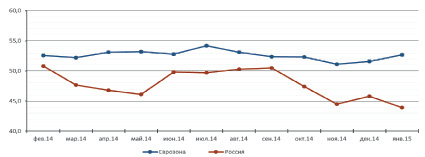

Рассмотрев методические основы исследования, обратимся к аналитическим данным. Приведенные на рис. 1 уровни индекса PMI сферы услуг в разрезе стран и экономических объединений по итогам 2014 год показывают, что оптимистичные настроения характерны для Великобритании (диапазон 57,6–62,5 %), США (диапазон 51,6–59,6 %), Германии (диапазон 52,9–56,7 %), Китая (диапазон 50,0–54,1 %). Для Франции присущи значительные колебания: от 47,2 % до 51,5 %. В России и Индии в большинстве рассматриваемых периодов наблюдаются уровни ниже 50 %. Для России уровень индекса, начиная с сентября 2014 года, имеет тенденцию снижения, приближаясь к среднему для этапа спада значению (рис. 2).

В разрезе приведенных данных возникает логичный вопрос: что будет оказывать влияние на тенденции развития отрасли в ближайшее время? Проиллюстрируем прогнозы статистическими данными одного из субъектов Российской Федерации – Красноярского края. Исходя из существующих условий, логично выделить следующие составляющие:

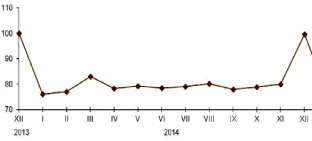

1. Сокращение объемов реализации вследствие сокращения спроса. Так, по Красноярскому краю за январь 2015 года оборот розничной торговли (рис. 2) по отношению к аналогичному периоду 2014 года составил 98,9 % (в сравнении: январь 2014 к январю 2014–105,6 %) [8]. Аналогичная ситуация формируется и в оптовой торговле. В январе 2015 г. оборот оптовой торговли составил 30,0 млрд рублей, или 82,7 % к соответствующему месяцу предыдущего года.

Также в качестве негативной составляющей выступает формирующаяся тенденция ухода с российского рынка ряда крупных ритейлов (о намерении уйти с российского рынка заявили представители таких торговых брендов, как Gerry Weber, Group, Stockmann, Esprit, OVS, River Island, Opel и других).

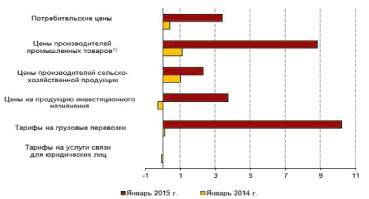

2. Корректировка ценового параметра. Индекс потребительских цен в сравнении с предыдущим периодом характеризуется тенденцией роста (112,7 % в январе 2015 при 104,5 % в 2014 г). При этом темп роста индекса цен производителей промышленных товаров существенно превышает темп роста индекса потребительских цен – фактическое значение оценивается на уровне 125,9 % (в 2014 году – 103,5 %). Изменение цен и тарифов отражено на рис. 4. Корректировка цен может быть реально обусловлена рядом объективных и субъективных факторов – спекулятивное увеличение торговых надбавок владельцами торговых организаций, рост курсов иностранных валют, картельные договоренности. Серьезное влияние оказывают инфляционные процессы и девальвация рубля.

Рис. 2. Графики индекса PMI сферы услуг Еврозоны и России

В качестве негативного фактора целесообразно подчеркнуть сокращение реально располагаемых денежных доходов населения – в январе 2015 года они составили только 77,5 % от аналога в 2014 году. По итогам 2014 года 16,1 млн жителей страны живут за чертой бедности, что составляет 11,2 % от общей численности населения. Год назад на доходы ниже прожиточного минимума жили 10,8 % россиян (15,5 млн человек) [4].

В целом в 2015 году по прогнозу Министерства экономического развития Российской Федерации заработная плата увеличится в среднем по стране всего на 0,2 %, а цены – на 7–8 %. Следовательно, потребительские расходы, выступающие в качестве основы внутреннего совокупного спроса, утрачивают свою ведущую роль [5].

3. Ассортиментная составляющая. Введение санкций со стороны ряда европейских стран оказывает значительное влияние на ассортимент оптового и розничного оборота. В большей степени это проявляется при реализации пищевых продуктов (включая напитки и табачные изделия). Обозначенный руководством страны курс на импортозамещение требует некоторого времени на его реальное воплощение. По состоянию на настоящее время, к сожалению, можно констатировать только спекулятивное взвинчивание цен на продукцию отечественных товаропроизводителей, что будет иметь краткосрочный характер и не принесет должного эффекта собственникам торговых предприятий.

Рис. 3. Динамика оборота розничной торговли (в % к декабрю 2013 года)

Рис. 4. Темпы прироста, снижения (–) цен и тарифов (в % к декабрю предыдущего года): 1) – промышленные товары, предназначенные для реализации на внутрироссийском рынке

4. Ограничивающим фактором выступает стоимость привлечения финансовых ресурсов. Введение в финансовый и банковский оборот инструмента «ключевая ставка» и установление ее значения на уровне 17–15 % годовых обусловило повышение кредитных ставок. При сложившейся средней по России рентабельности производства товаров, услуг, выполненных работ в диапазоне 5–8 %, предлагаемые финансовые ресурсы по ставкам от 20 % годовых и выше, несомненно, будут недоступны для ведения торгового бизнеса, где около 50 % оборотных активов финансируется за счет кредитов. Иллюстрацией могут послужить следующие данные – рентабельность оптовой и розничной торговли и ремонта в 2010 году составляла 9,4 %, в 2011 г. – 10,5 %, в 2012 г. – 8,2 %, в 2013 г. – 7,1 %, а ставка процента по кредитам, предоставленным небанковским корпорациям сроком более 1 года, соответственно, 12; 10,4; 11,2; 11,5 %.

Вопрос об изменении уровня жизни населения отдельно взятого региона и страны в целом на каждом этапе развития государства волнует всех. Кризисные явления в экономике усиливают негативные тенденции общественного настроения. В такой ситуации прогнозирование ключевых показателей, отражающих различные аспекты жизнедеятельности, особенно важно. Рассматривая показатель PMI сферы услуг, являющегося субъективной оценкой деловой активности определенного сектора экономики, авторы пришли к выводу, что он по тенденции развития наиболее приближен к объему выпуска товаров и услуг по базовым видам экономической деятельности. Сопоставление динамики темпов роста этих двух показателей представлено на рис. 5.

Рис. 5. Динамика PMI сферы услуг и индекса выпуска товаров и услуг по базовым видам экономической деятельности РФ (составлено по данным [7, 10])

При этом прогнозирование количественных показателей (в данном случае выпуск товаров и услуг по базовым видам экономической деятельности) не вызывает трудностей и осуществляется государственными институтами достаточно регулярно. Поэтому можно допустить, что динамика PMI будет являться в некоторой степени отражением тенденции выпуска товаров и услуг по базовым видам экономической деятельности. Подобные рассуждения могут быть приемлемы для проекции изменения показателей в развитии и по отдельно взятому региону – Красноярскому краю.

Заключение

В заключение следует согласиться с мнением [6], что при отсутствии положительных геополитических и макроэкономических сдвигов потребительский спрос на услуги продолжит снижаться. В этом случае у сферы сервиса есть реальный шанс внести негативный вклад в динамику ВВП и превратиться из драйвера экономического роста в драйвер погружения в рецессию.

Рецензенты:

Поподько Г.И., д.э.н., ведущий научный сотрудник, Красноярский отдел института экономики и организации промышленного производства СО РАН, г. Красноярск;

Терещенко Н.Н., д.э.н., профессор, Сибирский федеральный университет, г. Красноярск.

Библиографическая ссылка

Владимирова О.Н., Петрова А.Т. К ВОПРОСУ О РАЗВИТИИ СФЕРЫ УСЛУГ РОССИИ В УСЛОВИЯХ КРИЗИСА // Фундаментальные исследования. 2015. № 5-2. С. 390-395;URL: https://fundamental-research.ru/en/article/view?id=38227 (дата обращения: 06.07.2026).