Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ECOLOGICAL-ECONOMIC DEVELOPMENT OF RUSSIA THROUGH A SYSTEM OF ECOLOGICAL INSURANCE

Очередная волна финансового кризиса еще более обнажила проблемы следующего характера: опережение роста потребительских цен в сравнении с ростом зарплаты, сложное материальное положение предприятий, организаций, населения, невозможность в полной мере отвечать по требованиям кредитных учреждений, рост тарифов за коммунальные услуги, расширение в целом спектра оплачиваемых услуг здравоохранения, образования, культуры. Таким образом нарушается сбалансированное развитие всех элементов экономики. В совокупности обозначенных вопросов на второй план перешли глобальные проблемы экологического характера, сопровождающие Россию на протяжении долгого времени, которые имеют, к сожалению только тенденцию к росту. В подобных условиях не приходится говорить ни об экономическом росте, ни о разумном удовлетворении потребностей не только живущих, но и будущих поколений.

Большинство инновационно развитых стран относят к приоритетным направлениям своего развития улучшение экологической обстановки, ведь многие инновационные предприятия в связи со спецификой своей деятельности отрицательно влияют на экономику.

По оценкам экспертов, 90–95 % европейских промышленных предприятий страхуются от возможных экологических рисков. В связи с этим актуальными представляются вопросы эколого-экономических исследований, связанные в том числе и с экологическим страхованием, являющимся одним из способов снижения этих отрицательных последствий.

Цель исследования ‒ рассмотрение эколого-экономического инновационного развития России через систему экологического страхования.

Материалы и методы исследования

Материалами исследования послужили данные по расходам федерального бюджета на охрану окружающей среды, официальные данные Росстата.

Методы исследования ‒ статистические, аналитические.

Результаты исследования и их обсуждение

Несомненно, эколого-экономическое инновационное развитие страны требует учета специфики региональных социо-природо-хозяйственных систем в строгом соответствии с природными особенностями, неравномерностью распределения природных ресурсов, а также традициями, менталитетом, бытом и хозяйственным укладом, так как каждая территория имеет свою исторически сложившуюся местную специфику взаимодействия «общество ‒ природа ‒ хозяйство».

Исходя из данных условий каждый регион отличается конкретными задачами и механизмами решения кризисных ситуаций [5].

До настоящего времени проблема соединения социо-эколого-экономических принципов в единую систему не нашла своего решения в полной мере, что означает дальнейший рост негативных процессов и является определенным тормозом для развития инновационной экономики в стране.

В Основах государственной политики в области экологического развития Российской Федерации на период до 2030 года изложено, что стратегической целью государственной политики в области экологического развития является решение социально-экономических задач, обеспечивающих экологически ориентированный рост экономики, сохранение благоприятной окружающей среды, биологического разнообразия и природных ресурсов для удовлетворения потребностей нынешнего и будущих поколений, реализации права каждого человека на благоприятную окружающую среду, укрепления правопорядка в области охраны окружающей среды и обеспечения экологической безопасности [7].

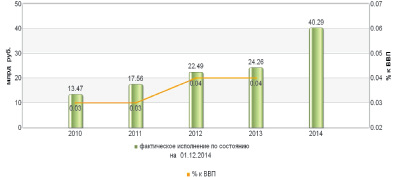

Одним из важнейших условий решения экологических задач является, несомненно, финансирование. В связи с этим рассмотрим финансирование расходов федерального бюджета на охрану окружающей среды (таблица).

Анализ данных таблицы показал, что за 2011–2013 гг. основной объем расходов приходится на финансирование по статье «Другие вопросы в области охраны окружающей среды», в 2013 г. показатель составил 56 %, хотя в 2009 г. он составлял 71 %, доля расходов на сбор, удаление отходов и очистку сточных вод составляет от 26 до 37 %. В 2013 г. наблюдается повышательная тенденция и по охране объектов растительного и животного мира и среды их обитания, а также по прикладным научным исследованиям в области охраны окружающей среды.

По данным таблицы и рисунка отчетливо видно, что за 2010–2013 гг. России так и не удалось решить одну из основных задач устойчивого развития, представленную в Резолюции IV Всероссийского съезда по охране окружающей среды (2–4 декабря 2013 г.): достижение объемов бюджетного финансирования вопросов охраны окружающей среды до 0,5 % ВВП в целях перехода к экологически эффективному развитию, несмотря на положительную динамику (от 0,03 % в 2010 г. до 0,04 % в 2013 г.). Другие источники финансирования также показывают аналогичную тенденцию.

Распределение расходов федерального бюджета за 2009–2013 гг. по разделам и подразделам функциональной классификации расходов, тыс. руб.

|

Наименование |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Охрана окружающей среды |

13040558,8 |

13471854,3 |

17561093,0 |

22493598,4 |

24258435,5 |

|

Сбор, удаление отходов и очистка сточных вод |

6024,7 |

34990,0 |

65084,9 |

551622,1 |

1469391,4 |

|

Охрана объектов растительного и животного мира и среды их обитания |

3498143,1 |

3485503,5 |

6442638,5 |

7831678,3 |

8827043,8 |

|

Прикладные научные исследования в области охраны окружающей среды |

295089,8 |

272890,5 |

310975,7 |

321172,8 |

350436,9 |

|

Другие вопросы в области охраны окружающей среды |

9241301,3 |

9678470,2 |

10742393,9 |

13789125,2 |

13611563,5 |

Динамика расходов федерального бюджета по статье «Охрана окружающей среды»

Определенно можно сделать вывод: государство не заинтересовано в финансировании данного направления, используется остаточный принцип. Данный факт является одной из причин того, что природа в нашей стране находится в критическом состоянии.

Кроме того, актуальным является нарастание хронических заболеваний у трудового населения, что оценивается в размере 18,9 % ВВП, при этом на долю экологических факторов приходится одна треть общего бремени болезней населения в возрасте 0–19 лет и порядка 20–25 % болезней всего населения.

Очевидно, что модель инновационного развития страны не будет иметь должного успеха при игнорировании экологического компонента.

То есть не разделительная дизъюнкция «экономика или экология», а интегративная формула «и экономика, и экология» по своей сути более полно отвечает как личным интересам предпринимателей, так и общим региональным и государственным задачам.

Согласны с мнением Е.Н. Бизяркиной [2], которая подчеркивает, что правовое регулирование ответственности за загрязнение окружающей среды в настоящее время осуществляется фрагментарно, причем, с одной стороны, оно регулируется как специфический вид страхования, с другой – в контексте страхования гражданской ответственности за причинение любого вреда. Такая фрагментарность существующего на федеральном уровне правового поля ответственности за загрязнение окружающей среды отражает в большей степени недопонимание законодателями важности и необходимости такого специфического вида страхования для обеспечения снижения экологического риска функционирования предприятий и качественных условий проживания населения.

Экономика природопользования предлагает нам широкий список инструментов природоохранной политики. Здесь выделяют административно-командные инструменты, экономические, информационные, организационные. Уместно сказать о внедрении экологических инноваций.

Согласно определению, данному на сайте Росстата, экологические инновации – это «новые и значительно усовершенствованные товары, работы, услуги, производственные процессы, организационные или маркетинговые методы, способствующие повышению экологической безопасности, улучшению или предотвращению негативного воздействия на окружающую среду» [8].

В 2009 году в российской статистике впервые проведено обследование экологических инноваций. Их практиковали 15,5 % предприятий, имевших за трёхлетний период завершенные инновации. Самые высокие показатели относятся к среднетехнологичным секторам, в состав которых входят такие экологически вредные производства, как производство кокса и нефтепродуктов (39 %), металлургия (35 %), химия (34 %). Кроме того, заметно выделяется табачное производство (67 %), где осуществлялся интенсивный переход на новые технические регламенты [6].

В условиях сложившихся факторов актуальным является вопрос о применении экологического страхования, призванного решать две особенно важные экологические проблемы – создать дополнительные источники финансирования природоохранных мероприятий и обеспечить частичную компенсацию убытков от аварийного (внезапного, непреднамеренного) загрязнения окружающей природной среды, не привлекая для этого бюджетные средства, а используя рыночные механизмы вовлечения коммерческих капиталов в охрану окружающей среды [10].

Но этот инструмент внедряется недостаточно активно и широко. До сих пор нет официального толкования данной категории.

Разделяем точку зрения В.А. Батадеева [1], который определяет, что как такового экологического страхования в реальной жизни нет, но в практике под этим термином понимается вид обязательного страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и окружающей природной среде в результате аварии на опасном производственном объекте.

По свой сути экологическое страхование проявляет свойства как страхования ответственности, страхования имущества, так и личного страхования. Отсюда вытекает особенность экологического страхования как сложной категории, которая представляется в свойствах различных видов страхования.

Кроме того, существующий алгоритм предстраховой оценки экологической опасности объекта экологического страхования также позволяет говорить об использовании разных методологических подходов к организации и роли экологического страхования в экономической жизни общества.

Конкретизируем этапы:

1) оценка экологического риска. Любую деятельность сопровождает определённый риск, в том числе и экологический, который необходимо учитывать, и именно эту потребность и призваны удовлетворять страховые компании. Этому аспекту посвящено множество работ отечественных ученых-экономистов, которые сводятся к тому, что открытым вопросом остается идентификация риска, который трудно оценить и тем более отразить в количественных показателях;

2) оценка экономического ущерба в случае развития аварийной экологической ситуации. В настоящее время разработан вычислительный инструментарий оценки последствий развития аварийной экологической ситуации [4];

3) определение перечня предприятий, производств и веществ, представляющих потенциальную опасность для окружающей среды, определение и описание страховых событий, включаемых в процесс экологического страхования;

4) проведение актуарных экологических расчетов. В процессе расчета страхового тарифа по экологическому страхованию определяются расходы на страхование конкретного объекта. Данные расходы направлены на определение себестоимости и стоимости предоставляемых услуг, определяется доля каждого страхователя в создании страхового фонда. Очевидно, что расходы на экологическое страхование, относимые на себестоимость товаров и услуг, направлены на сокращение реальных затрат в случае необходимости возмещения вреда, причиненного окружающей среде.

Несмотря на наличие определенного алгоритма предстраховой оценки экологической опасности объекта экологического страхования, нерешенным остается вопрос, связанный с неопределенностью сроков обнаружения убытков.

Вообще проблема неопределенности продолжает оставаться одной из ключевых для экономики России, являющейся объективной формой существования экономической деятельности [3].

В системе экологического страхования проблема неопределенности сроков обнаружения убытков связана с таким моментом, как проявление, обнаружение убытка не сразу, а через какое-то время. Например, для отдельных категорий аварий с опасными веществами (например, утечка ядовитого вещества в грунтовые воды в результате утраты герметичности контейнера, в котором находилось это вещество) определение точной даты аварии не представляется возможным. Принципиально это будет влиять на первоначально рассчитанные суммы убытков, причем в сторону увеличения. В данном случае непонятно, на какой срок после наступления страхового события распространяется ответственность страховщика. Поэтому на законодательном уровне необходимо проработать данный вопрос в целях избежания использования двойных стандартов.

Экологическое страхование, осуществляемое в виде страхования ответственности за последствия развития аварийной экологической ситуации, преследует цель обеспечения экологической безопасности и компенсации убытков третьим лицам (разумеется, при условии соблюдения коммерческих интересов страховщиков и страхователей).

Экологическое страхование, осуществляемое в виде имущественного страхования, может рассматриваться как элемент обеспечения экологической безопасности лишь в том случае, если оно не поощряет экологическую безответственность страхователя, в любой ситуации покрывая его расходы на компенсацию убытков пострадавшим.

Использование системы экологического страхования позволит:

– снизить издержки предприятиям;

– дать гарантии потерпевшей стороне в получении причитающихся ей по закону сумм возмещения независимо от финансового состояния причинителя вреда;

– частично выполнять функции контроля за выполнением требований по предупреждению случаев загрязнения.

Таким образом, исследование показывает, что экологическое страхование как элемент системы эколого-экономического инновационного развития может выступать финансовым инструментом осуществления природоохранной политики предприятия, а также инструментом, направленным на усиление экологического контроля, что в конечном итоге будет способствовать устойчивому развитию экономики и обеспечивать реализацию принципов экономической, экологической, социальной политики государственных органов.

Рецензенты:Бадмахалгаев Л.Ц., д.э.н., профессор кафедры учета, анализа и налогообложения, ФГБОУ ВПО «Калмыцкий государственный университет», г. Элиста;

Бакинова Т.И., д.э.н., профессор кафедры учета, анализа и налогообложения, ФГБОУ ВПО «Калмыцкий государственный университет», исполнительный директор ОАО «КалмНИИгипрозем», г. Элиста.

Работа поступила в редакцию 06.03.2015.

Библиографическая ссылка

Наминова К.А., Яблуновский М.Ю., Надбитов Н.К. ЭКОЛОГО-ЭКОНОМИЧЕСКОЕ ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ ЧЕРЕЗ СИСТЕМУ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ // Фундаментальные исследования. 2015. № 2-7. С. 1450-1454;URL: https://fundamental-research.ru/en/article/view?id=37171 (дата обращения: 29.07.2026).