Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BENCHMARKING AS A TOOL FOR STRATEGIC DECISION-MAKING IN THE AGRICULTURAL ORGANIZATIONS FORMED AS A RESULT OF THE REORGANIZATION

Стремительные трансформации на мировой политической арене вызывают необходимость шагать в ногу с этими изменениями. В условиях повышенного риска сельскохозяйственным организациям приходится прибегать к более новым способам и методам улучшения деятельности вновь образованных в результате реорганизации организаций, коим и является бенчмаркетинг.

Использование реорганизационных процедур в сельскохозяйственных организациях является одним из средств, позволяющих решить проблему обеспечения устойчивого и эффективного развития, повысить конкурентоспособность организации, найти пути решения нестабильного экономического роста [3, c. 6].

На современном этапе развития современных учетно-аналитических технологий для сельскохозяйственных организаций бенчмаркинг ‒ достаточно новый инструмент, при этом довольно интересный, привлекательный, так как способствует росту конкурентоспособности исследуемой организации и одновременно может вызвать и негативную реакцию в силу того, что во-первых, персонал недружелюбно настроен к каким-либо переменам, во-вторых, отсутствием четкого понимания в осуществлении задания и реальных оценок полученных результатов и, в-третьих, продуктивностью ожидаемых результатов от задействованных в этом сотрудников. Вышеперечисленные аспекты могут быть решены при внедрении радикальной и эффективной методики.

Основоположниками бенчмаркинга как целостной системы считают Г. Ватсона, Э. Деминга, М. Заири, Р. Кемпа, Ф. Кросби, К. Исикавы, Х. Харрингтона.

Среди нынешних российских исследований бенчмаркинга выделяются работы И. Арташиной, Е. Багиева, И. Данилова, Л. Кузнецова, Д. Маслова, М. Михайловой, Н. Моисеевой.

Природа происхождения термина «бенчмаркинг» берет начало в англоязычных странах от слова «benchmark», означающего нечто, обладающее определенным количеством, качеством и способностью быть использованным как стандарт или эталон при сравнении с другими предметами [4, 569].

В других странах применение бенчмаркинга осуществляется при непосредственной государственной поддержке (Великобритания – Центр бенчмаркинга Объединенного королевства, США – Международный информационный центр по бенчмаркингу, Германия ‒ Немецкий центр бенчмаркинга, Швеция – Шведский институт качества и т.д.).

Современное экономическое пространство настоятельно требует соблюдения быстро меняющихся норм законодательной базы, применения высокоэффективных управленческих технологий, сопровождающихся сохранением финансовой устойчивости и платежеспособности, реорганизуемых организаций и учетно-аналитических механизмов, помогающих отразить процедуру в соответствии с бухгалтерскими стандартами [1].

На современном этапе его понимают как основу для принятия стратегических управленческих решений.

В рамках проводимого исследования следует сравнивать опыт организаций до момента реорганизации, выявить направления бенчмаркинга, детально изучить опыт функционирования реорганизуемых организаций и перенимать опыт для вновь образованной сельскохозяйственной организации с наименьшим количеством ошибок. Применение данной концепции позволит сократить затраты, повысить прибыль и оптимизировать динамику структуры и выбор стратегии деятельности образованной организации.

Рассматривая бенчмаркинг как процесс адаптации вновь образованной сельскохозяйственной организации, следует отметить, что от него требуется сыграть роль подхода к планированию деятельности вновь образованной в результате реорганизации сельскохозяйственной организации. Данный подход предполагает регулярную оценку уровня производства сельскохозяйственной продукции, позволяющую оценить положительный опыт и практику хозяйственной деятельности в других сельскохозяйственных организациях с целью использования приобретенных знаний и получения синергетического эффекта по окончании процедур реорганизации во вновь образованной организации [2].

По мнению Л.Н. Кузнецовой, бенчмаркинг с позиции практического применения в бухгалтерском учете должен стать эффективным методом систематической и непрерывной оценки процессов, практик и методологии учета организации, сопоставление их с опытом организаций с лидирующими позициями в целях получения информации и принятия решений, для усовершенствования собственной деятельности, включающей различные сегменты финансового и управленческого учета [5].

Специалисты, задействованные в осуществлении бенчмаркинга, будут числиться в составе бухгалтерского управленческого аппарата, а все расходы, связанные с разработкой, внедрением и функционированием инновационных технологий стратегии бенчмаркинга, будут включены в состав Управленческих расходов.

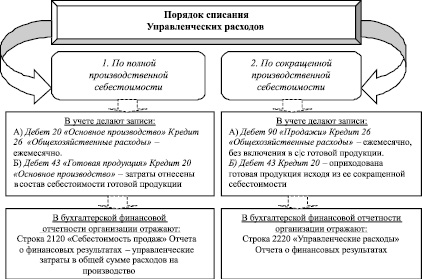

В бухгалтерском учете вновь образованной сельскохозяйственной организации управленческие расходы отражают по дебету счета 26 «Общехозяйственные расходы». Выделяют два варианта списания управленческих расходов в зависимости от метода формирования выручки, закрепленного в учетной политике (рисунок):

1. По полной производственной себестоимости. В данном случае Управленческие расходы в полной сумме включают в состав затрат на производство готовой продукции.

При этом в учете будут сделаны следующие записи:

А) Дебет 20 «Основное производство» Кредит 26 «Общехозяйственные расходы» – ежемесячно.

Б) Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – затраты отнесены в состав себестоимости готовой продукции.

Варианты порядка списания Управленческих расходов

В бухгалтерской финансовой отчетности организации их указывают в строке 2120 «Себестоимость продаж» Отчета о финансовых результатах – управленческие затраты в общей сумме расходов на производство. Вследствие этого в строке 2220 «Управленческие расходы» будет стоять прочерк.

2. По сокращенной производственной себестоимости. В данной ситуации управленческие расходы могут ежемесячно списываться на счет 90 «Продажи». В себестоимость готовой продукции их не включают. В учете делают записи:

А) Дебет 90 «Продажи» Кредит 26 «Общехозяйственные расходы» – ежемесячно.

Б) Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – оприходована готовая продукция исходя из ее сокращенной себестоимости.

В бухгалтерской финансовой отчетности организации сумму аналогичных затрат вписывают в строку 2220 «Управленческие расходы» новой унифицированной формы отчета.

Во вновь образованной в результате слияния организации может быть избран один из рассмотренных выше вариантов и закреплен в Приказе об Учетной политике.

Результаты Бенчмаркинга должны быть оформлены документально (табл. 1).

Форма представления может быть различной (проверочные таблицы; блок-схемы; диаграммы взаимосвязей; методики опроса; документирование процессов и т.д.), как и объекты исследований (направления бенчмаркинга могут быть направлены на обеспечение преимуществ как в системе формирования учетной информации, так в организации в целом). Нами рекомендована ведомость, которая могла бы послужить обобщающим документом результатов бенчмаркинга по возможным направлениям исследования.

В разработанной Ведомости рассмотрены основные направления возможных исследований деятельности организаций, они могут быть задействованы выборочно, по требованию руководства организации, либо дополнены глубже в соответствии с масштабами и спецификой деятельности. «Эталонные значения» ‒ приемлемый уровень, к которому образованная организация будет стремиться, с имеющимся на отчетную дату потенциалом.

Рассматриваются показатели за период 1 год до момента реорганизации. Если рассматриваются одновременно несколько направлений бенчмаркинга, то снижаются общие затраты на проведение исследований. Полученные показатели способствуют выявлению сильных сторон и возможностей для совершенствования учетно-аналитических аспектов вновь образованной организации.

Таблица 1

Ведомость учета результатов бенчмаркинга реорганизуемых и вновь образованной организаций (по возможным направлениям бенчмаркинга)

|

№ п/п |

Объект (направление) бенчмаркинга |

1-я реорганизуемая организация |

2-я реорганизуемая организация |

«Эталонные значения» |

|

1. |

Расходы: |

|||

|

1.1. Операционные расходы |

||||

|

1.2. Прочие расходы |

||||

|

2. |

Стоимость рабочей силы: |

|||

|

2.1. Основные производственные рабочие: |

||||

|

2.1.1. отрасли растениеводства |

||||

|

2.1.2. отрасли животноводства |

||||

|

2.2. Специалисты организации |

||||

|

2.2.1. Специалисты растениеводства |

||||

|

2.2.2. Специалисты животноводства |

||||

|

3. |

Стоимость основных фондов (здания/оборудование/земли) |

|||

|

3.1. Здания производственного назначения |

||||

|

3.2. Здания непроизводственного назначения |

||||

|

3.3. Оборудование производственного назначения |

||||

|

3.4. Оборудование непроизводственного назначения |

||||

|

3.5. Земли производственного назначения |

||||

|

3.6. Земли непроизводственного назначения |

||||

|

4. |

Дебиторская задолженность организации |

|||

|

5. |

Кредиторская задолженность организации |

Таблица 2

Мониторинг результатов деятельности сельскохозяйственной организации за период, в сравнении с «Эталонными значениями»

|

№ п/п |

Объект (направление) бенчмаркинга |

«Эталонные значения» |

Исследуемые периоды |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Расходы: |

|||||

|

1.3. Операционные расходы |

||||||

|

1.4. Прочие расходы |

||||||

|

2. |

Стоимость рабочей силы: |

|||||

|

2.1. Основные производственные рабочие: |

||||||

|

2.1.1. отрасли растениеводства |

||||||

|

2.1.2. отрасли животноводства |

||||||

|

2.2. Специалисты организации |

||||||

|

2.2.1. Специалисты растениеводства |

||||||

|

2.2.2. Специалисты животноводства |

||||||

|

3. |

Стоимость основных фондов (здания/оборудование/земли) |

|||||

|

3.1. Здания производственного назначения |

||||||

|

3.2. Здания непроизводственного назначения |

||||||

|

3.3. Оборудование производственного назначения |

||||||

|

3.4. Оборудование непроизводственного назначения |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3.5. Земли производственного назначения |

||||||

|

3.6. Земли непроизводственного назначения |

||||||

|

4. |

Дебиторская задолженность организации |

|||||

|

5. |

Кредиторская задолженность организации |

|||||

Затем по этим показателям, имея «Эталонные значения», следует проводить регулярный, непрерывный мониторинг, периоды исследования следует отразить в учетной политике сельскохозяйственной организации для целей управленческого учета (каждый квартал (1 раз в 3 месяца), каждый месяц или более короткие сроки, в зависимости от рассматриваемого направления и по требованию руководства) (табл. 2).

Проведение регулярного, последовательного и непрерывного мониторинга деятельности позволит в кратчайшие сроки отследить отклонения по интересующим направлениям, применить корректирующие мероприятия и принять своевременное стратегическое обдуманное решение, способствующее улучшению ситуации.

Таким образом, применение качественного нового инструмента учетно-аналитического обеспечения в сельскохозяйственных организациях значительно увеличит потенциал вновь образованной организации.

Так, применение бенчмаркинга способствует выявлению сильных и слабых аспектов деятельности на основе регулярного мониторинга и «эталонных значений», позволит оптимизировать структуру и динамику деятельности в процессе принятия высокоэффективных стратегических управленческих решений и позволит в дальнейшем совершенствовать учетно-аналитические механизмы, используемые в организации.

Рецензенты:

Бунчиков О.Н., д.э.н., профессор, зав. кафедрой отраслевой и мировой экономики, Донской государственный аграрный университет, п. Персиановский;

Фетюхина О.Н., д.э.н., профессор кафедры управления и предпринимательства, Донской государственный аграрный университет, п. Персиановский.

Работа поступила в редакцию 09.02.2015.

Библиографическая ссылка

Землякова С.Н. БЕНЧМАРКИНГ КАК ИНСТРУМЕНТ ПРИНЯТИЯ СТРАТЕГИЧЕСКИХ РЕШЕНИЙ В УЧЕТЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ, ОБРАЗОВАННЫХ В РЕЗУЛЬТАТЕ РЕОРГАНИЗАЦИИ // Фундаментальные исследования. 2015. № 3. С. 168-172;URL: https://fundamental-research.ru/en/article/view?id=37104 (дата обращения: 02.07.2026).